Как отказаться от независимой гарантии при автокредите

Обновлено: 05.07.2024

При оформлении автокредита банк хочет минимизировать свои риски, поэтому выдвигает заемщику требование оформить страхование жизни и не только. Вообще, единственной обязательной страховкой является ОСАГО (обязательное страхование автогражданской ответственности). Но в ст. 343 ГК РФ говорится, что заложенное имущество должно быть застраховано от рисков утраты и повреждения. Многие банки ссылаются на это и в обязательном порядке требуют оформления КАСКО (это дополнительная страховка авто).

Приобретение же других страховых продуктов при автокредите, в том числе страхование жизни, носит исключительно добровольный характер. Если банк навязывает вам дополнительную страховку, вы можете от нее отказаться. В случае излишне настойчивого навязывания страховых услуг вы всегда можете обратиться к юристу, чтобы он разъяснил забывшимся банковским служащим их ответственность перед законом.

Отказ от страховки при оформлении кредита

Добровольный порядок страхования жизни при автокредите на машину закреплен ст. 935 Гражданского кодекса РФ. Еще при оформлении автокредита вы вправе отказаться от дополнительных страховых услуг.

Но прежде чем принимать решение, необходимо внимательно изучить кредитный договор и условия по дополнительной страховке. Очень часто по кредитам без страховки банки устанавливают более высокие проценты. Необходимо понять, что выгоднее: оплачивать страховку или повышенный процент банку.

Если вы приняли решение брать автокредит и при это сразу отказаться от дополнительного страхования жизни, сообщите об этом кредитному специалисту. По закону, отсутствие страховки жизни не может являться основанием для отказа в выдачи займа. Но по факту банк не сообщает причину отказа в автокредите, которой может стать и отсутствие страховки.

Есть учреждения, которые одобряют кредиты без страховки на таких же условиях, как и с ней. Но для этого вы должны быть привлекательным заемщиком для банка. Многие, чтобы получить положительное решение в предоставление автокредита, соглашаются на все условия, навязанные кредитным учреждением. Также бывают случаи, когда страховка включается в договор вообще без ведома клиента.

Отказ от страхования жизни после получения автокредита

Важно понимать, что отсчет дней начинается с даты подписания договора. Чтобы отказаться от навязанных услуг по автокредиту, нужно собрать следующие документы:

- паспорт;

- кредитный договор;

- оригинал страхового договора (страховой полис)

- оригиналы документов, подтверждающих оплату страховой премии;

- заявление на отказ в двух экземплярах;

- банковские реквизиты для перевода денежных средств

Трудности при оформлении возврата страховки

Многие компании при выдаче автокредита прописывают в кредитном договоре невозможность отказаться от страхования жизни, т.к оно является обязательным условием для получения займа. Данное условие противоречит закону. Подавать заявление на отказ от страховки в таких случаях стоит для того, чтобы получить письменный отказ. С этим отказом уже можно обращаться в суд или подать жалобу в вышестоящие инстанции.

Также возникают трудности при возврате коллективной страховки. Это когда договор заключается не напрямую со страховой компанией, а с банком. При выдаче автокредита банк присоединяет клиента к договору коллективного страхования, который заключен между финансовой организацией и страховой. Некоторые организации (например, Сбербанк Страхование) предусматривают возможность отказа и от коллективной страховки.

Если автокредит выплачен в срок, то вернуть деньги за страхование жизни уже не получится. Услуга считается предоставленной. Если же автокредит был погашен досрочно, то еще есть возможность отказаться от страхования жизни и вернуть деньги за неиспользованное время. Для этого к вышеперечисленным документам надо добавить справку о досрочном погашении кредита.

Помните, что проще отказаться от страхования жизни изначально, при оформлении автокредита. По закону это не может послужить причиной отказать вам в выдаче автокредита.

5 июня Президиум Верховного Суда РФ утвердил Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

По мнению юриста арбитражной практики юридической фирмы VEGAS LEX Семена Лопатина, в обзоре Верховный Суд в основном рассмотрел достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако был затронут ряд вопросов, которые не так очевидны при первом приближении.

Так, из п. 1 документа следует, что для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта, если иное прямо не предусмотрено в тексте самой гарантии. При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

В п. 2 обзора отмечено, что обязательство из независимой гарантии нельзя признать отсутствующим из-за неуказания в ней наименования бенефициара, если достоверно установлено лицо, в пользу которого была выдана эта гарантия.

В соответствии с п. 3 начало срока действия независимой гарантии может определяться моментом совершения бенефициаром действий, относящихся к исполнению основного договора.

Согласно п. 4 документа требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное.

Как указано в п. 5 обзора, требование об определении в независимой гарантии выплачиваемой бенефициару денежной суммы считается соблюденным, если ее условия позволяют установить эту сумму на момент исполнения обязательства гарантом.

В п. 6 отмечено, что по общему правилу при внесении изменений в условия основного договора, в обеспечение исполнения обязательств по которому выдана гарантия, объем обязательств гаранта не изменяется.

Из п. 7 обзора следует, что сами по себе недействительность или незаключенность соглашения о выдаче независимой гарантии, подписанного принципалом и гарантом, не свидетельствуют об отсутствии обязательства из гарантии.

В п. 8 документа отмечено, что нарушения, допущенные при выдаче независимой гарантии, могут быть противопоставлены требованию бенефициара о платеже по гарантии, если он являлся стороной соглашения о выдаче гарантии и знал об этих нарушениях.

В п. 9 обзора разъясняется, что гарант не вправе отказать бенефициару в удовлетворении его требования, если приложенные к этому требованию документы по внешним признакам соответствуют условиям независимой гарантии.

В соответствии с п. 10 документа условие банковской гарантии, обеспечивающей исполнение госконтракта, о приложении к требованию о платеже оригинала гарантии на бумажном носителе является ничтожным.

Содержание п. 11 поясняет, что обязательство гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство.

Исходя из п. 12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

В п. 13 отмечено, что расходы принципала на оплату банковской гарантии по государственным (муниципальным) контрактам, прекращенным по обстоятельствам, за которые отвечает бенефициар, являются убытками принципала, подлежащими возмещению бенефициаром.

Согласно п. 14 банкротство лица, выдавшего независимую гарантию, которое наступило в период действия гарантии, не является основанием для прекращения обязательств из гарантии, но свидетельствует о снижении обеспечительной функции гарантии и может являться основанием для перерасчета согласованной ранее платы за выдачу гарантии.

В п. 15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

Из п. 16 документа следует, что принципал вправе взыскать с бенефициара превышение суммы, полученной бенефициаром по независимой гарантии от гаранта, над действительным размером обязательств принципала перед бенефициаром.

В п. 17 обзора отмечено, что при направлении бенефициаром гаранту требования о платеже, предусмотренного ст. 374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

Комментируя обзор, Марат Хасанов отметил, что детальное правовое регулирование правоотношений в сфере независимых гарантий (в том его виде, как оно существует сейчас) появилось в российском ГК РФ сравнительно недавно – с марта 2015 г. По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

При оформлении автокредита часто навязывают услуги. Например, в автосалоне менеджер уговаривает подписаться на электронный журнал, помощь в ремонте авто и юридические онлайн-услуги. Спросите у менеджера о стоимости дополнительных услуг до подписания кредитного договора. Если сумма не устроит — отказывайтесь от тех или иных услуг.

Расскажем, как отказаться от ненужных услуг перед заключением договора, и что делать, если уже оформили дополнительные услуги.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Какие услуги навязывает банк при оформлении автокредита?

Банки при оформлении автокредита предлагают клиентам воспользоваться дополнительными услугами. Их цель — убедить, что услуга полезная и действительно нужна.

Как отказаться от навязанных услуг?

Изучите условия кредитного договора. Если в соглашении нет скрытых комиссий и дополнительных услуг, подписывайте. Но чаще банк предлагает подписать дополнительные документы по кредиту, где и будут значиться навязанные услуги. Такое соглашение лучше не подписывать и сразу отказаться. Вы имеете на это полное право.

Встречаются хитрые менеджеры, которые под разными предлогами пытаются навязать ненужные услуги, чтобы получить больше денег. Они говорят, что если откажетесь от дополнительной услуги, банк откажет в выдаче или повысит ставку по процентам. В итоге вырастете размер переплаты. Скажите менеджеру, что основной документ — это договор по автокредиту, а от дополнительных услуг вы вправе отказаться. Банк не вправе навязывать клиенту услуги, которые не прописаны в договоре по автокредиту. Если вы уже оформили подписку на электронный журнал или страховку жизни, обратитесь в банк и напишите заявление об отказе от услуги.

Стоит ли отказываться от страховки жизни по автокредиту?

Помимо страховки на автомобиль, от которой нельзя отказаться, менеджеры предлагают оформить страховку жизни. Если согласитесь, процент по автокредиту уменьшат на 1%. Для банка это гарантия, что клиент вернет деньги, но вам придется платить лишние деньги. Но если рассчитать сумму оформления страховки жизни, дополнительные комиссии и сборы, размер переплаты увеличится, даже если ставку банк сделает меньше на 1%.

Банк устанавливает дополнительный процент страховки жизни. Например, 2% или 2,2% и делает скидку по кредитному договору в размере 1%. В итоге вы будете платить больше на 1% или 1,2%.

Откажитесь от страховки жизни, если размер переплаты увеличится. Страховку жизни банк заставляет оформить заемщика только при выдаче ипотеки. Во всех остальных случаях страховка необязательна. Но если уже оформили автокредит и согласились на страховку жизни, у вас есть право отказаться от услуги в течение пяти рабочих дней. Обратитесь в банк, если совершили ошибку и попросите убрать страховку жизни.

Отказ от кредитной карты

Помимо страховки жизни и подписки на журналы и юридические консультации, менеджеры часто предлагают оформить кредитную карту. Сотрудник банка начинает убеждать, что кредитная карта — это удобно и выгодно, есть льготный период и минимальная переплата. Но если согласитесь и получите кредитную карту, по сути, вы возьмете на себя обязательства по новому кредиту. И если будете пользоваться кредитной картой, будете платить проценты.

Отказаться от кредитной карты просто. Если она вам не нужна, просто не соглашайтесь на уговоры менеджера. Отказ оформлять кредитную карту в дополнении к автокредиту никак не отразится на решении банка.

Что написать в заявлении об отказе?

Когда придете в банк, чтобы написать заявление, менеджеры дадут форму. Возьмите с собой кредитный договор, т. к. потребуется его номер. При себе должен быть паспорт. В заявлении укажите Ф. И. О., контактные данные, а также перечислите услуги, от которых отказываетесь. Например, отказываетесь от страховки жизни, оформленной кредитной карты и программы страховой защиты.

В заявлении потребуется указать причину отказа. Вы можете так и написать, что основная причина отказа — навязанная и ненужная вам услуга. Если уже вносили плату за эти услуги, банк рассмотрит заявление, сделает перерасчет кредита и вернет деньги или направит их в счет погашения основной задолженности по автокредиту.

Как поступить, чтобы не платить за навязанные услуги?

Прочитайте все условия кредитного договора. Если найдете скрытые комиссии и услуги, не подписывайтесь соглашение, а уточните у менеджера.

Если менеджер советует какую-то программу по автокредиту, мыслите критически. Менеджер старается заработать больше денег для банка, поэтому вряд ли будет предлагать услугу, по которой будете платить меньше денег.

Когда менеджер умалчивает о стоимости дополнительных услуг, просите его подробно обо всем рассказать. Не соглашайтесь, если сумма вас не устраивает.

Когда уже дали согласие на дополнительные услуги и подписали договор, вы можете вновь обратиться в банк и написать заявление об отказе. В качестве причины так и укажите, что услуги вам не нужны и навязаны банком.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Подробная инструкция по подготовке заявления об отказе от независимой гарантии Д.С. Дистрибьютор. Предлагаем ознакомиться с примерным алгоритмом действий по возврату денег.

Покупка нового автомобиля – радостное событие для многих людей. Часто автолюбители пользуются услугами кредитования, банки предлагают различные условия, программы. Дополнительно автосалоны предлагают воспользоваться различными сертификатами, картами автопомощи на дорогах. Подобные опции иногда предполагают возможность отказа, иногда оставляют клиента перед фактом невозможности возврата собственных средств. В подобных случаях необходимо тщательно разбираться с возможными аспектами, изучать действующие нормативно-правовые акты.

В данном материале проанализируем процедуру составления заявления об отказе от независимой гарантии Д.С. Дистрибьютор. С учетом действующего законодательства рассмотрим процесс подготовки документации.

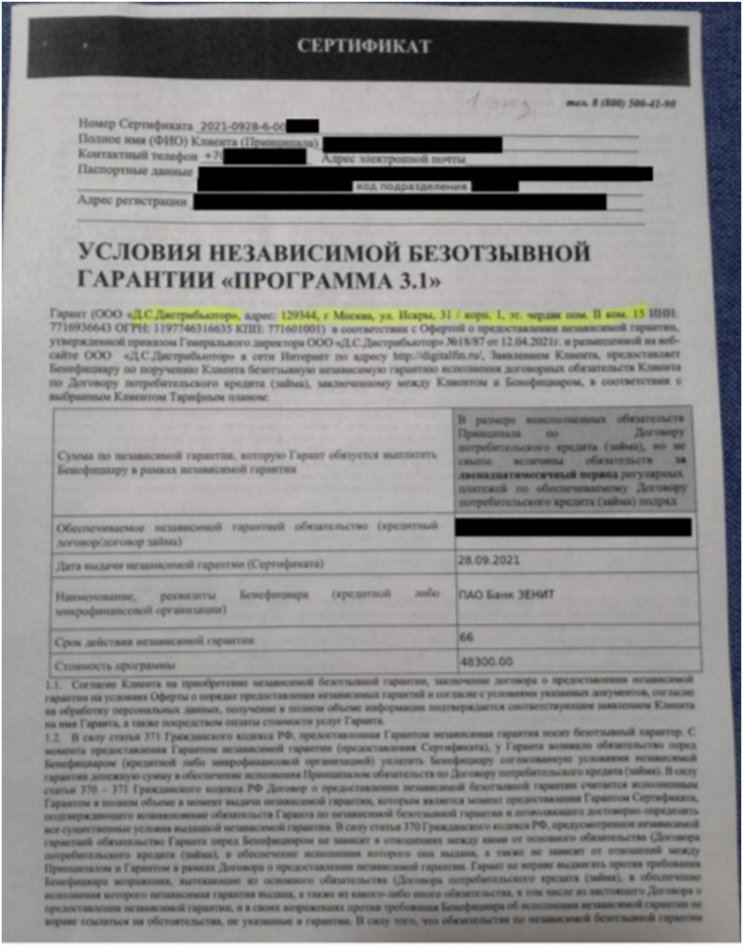

Анализ документов по сертификату независимой гарантии от Д.С. Дистрибьютор

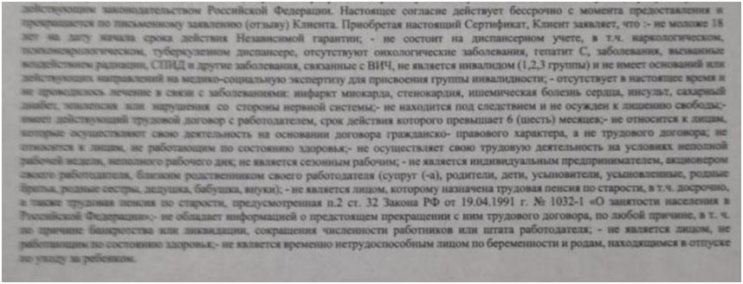

При анализе сертификата мы обратили внимание на указание разных номеров оферт, с которыми должен был ознакомиться клиент. На первой странице указано следующее:

На второй странице предусмотрены следующие аспекты:

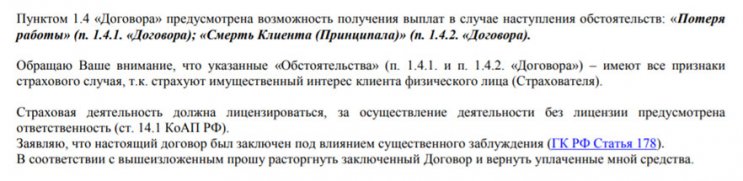

При анализе оферты было выявлено, что условиями предусмотрена возможность возврата денег:

На основании этого момента можно начинать подготовку заявления

Как составить заявление об отказе от независимой гарантии Д.С. Дистрибьютор

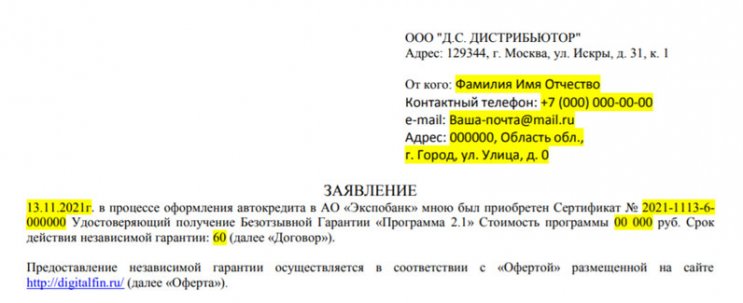

Далее прописываем, что клиент в соответствии с офертой имеет право отказаться и вернуть деньги за сертификат:

В рассматриваемой ситуации клиент был официально не трудоустроен, при этом сертификат предусматривает страхование от риска потери работы. В документах предусмотрены пункты о том, что клиент заверяет компанию о соответствии определенным требованиям:

Стоит учитывать, что заемщик не был заинтересован в приобретении подобной независимой гарантии со страхованием рисков потери работы, клиент не соответствовал параметрам программы.

Отдельно прописываем, что оформление независимой гарантии не являлось обязательным требованием кредитного договора:

Также в заявлении мы указали, что обстоятельства, приведенные в оферте, отвечают особенностям страхового случая:

Далее прописываем собственные реквизиты, на которые можно осуществлять возврат денежных средств:

Указываем, что данное заявление может считаться досудебной претензии, требуем полного возврата суммы, прикладываем определенные приложения:

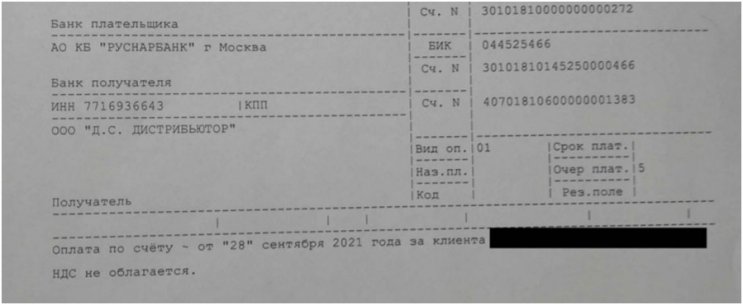

Для точного направления письма всем получателям, рекомендуем запросить расширенную банковскую выписку, в которой будут точно указаны получатели денежных средств, или платежное поручение по транзакции:

Готовую досудебную претензию (или заявление) направляем ценным письмом с описью, обязательно сохраняем чек с Почты России, который потребуется при подаче иска в суд о защите прав потребителей.

Важно! Подготовка заявления предусматривает индивидуальное рассмотрение, так как каждый случай предполагает свои аспекты. Различные сертификаты включают разные нюансы, которые иногда может учитывать только опытный специалист.

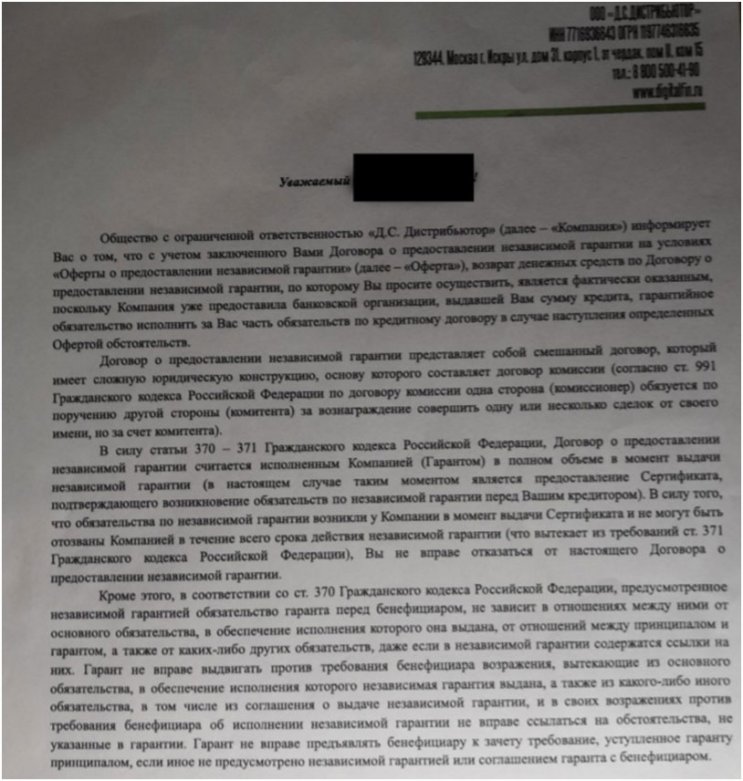

Анализ ответа от Д.С. Дистрибьютор

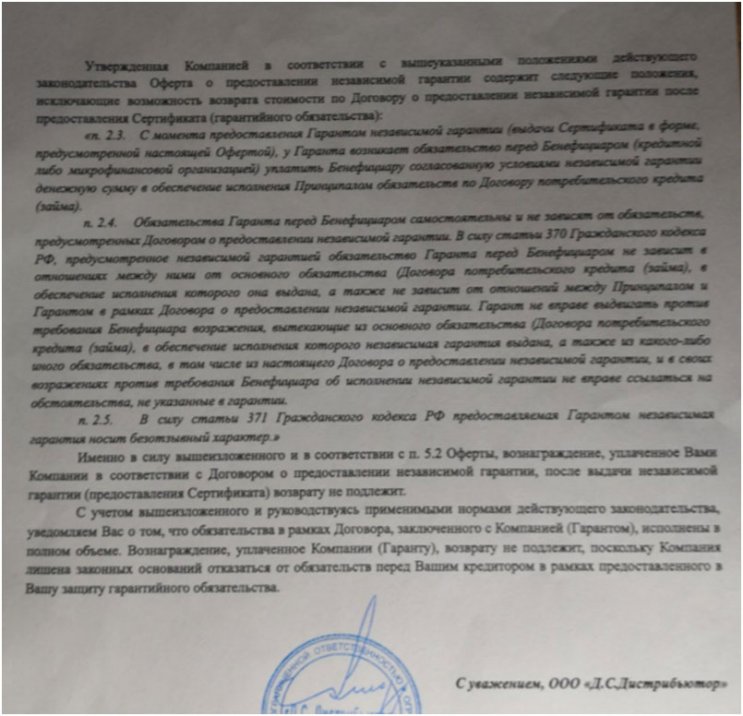

После направления досудебной претензии компания предоставила следующий ответ:

Мы ожидали, что организация может дать отрицательный ответ, поэтому было принято решение о подготовке искового заявления с целью защитить свои права потребителя.

Подготовка заявления об отказе от независимой гарантии Д.С. Дистрибьютор – процесс, который требует от заемщика особой внимательности. Обращение усложняется тем, что сертификат не является услугой, страховкой, а считается разновидностью обеспечения по кредиту, которое не предусмотрено условиями кредитования. Из-за этого может потребоваться составление искового заявления. При необходимости можно воспользоваться помощью специалиста с большим опытом отказа от платных услуг, страховок и сертификатов. Оказываем бесплатные консультации по телефону: 8 (977) 444-00-50.

Также с приведенными сведениями можно ознакомиться в формате видеоролика.

Видеоролик о подготовке иска в суд к Д.С. Дистрибьютор по спору о возврате денег за независимую гарантию представлен ниже

Читайте также: