Как вернуть деньги за страховку осаго при продаже автомобиля тинькофф

Обновлено: 30.06.2024

При досрочном расторжении договора ОСАГО не предусмотрен возврат денежных средств если причина расторжения

- Ликвидация юридического лица

- Отказ страхователя от договор

- Предоставление страхователем ложных сведений при заключении договора страхования

Если не наступил срок страхования, производится 100% возврат страховой премии.

- Ликвидация юридического лица.

- Отказ страхователя от договора.

- Предоставление страхователем ложных сведений при заключении договора страхования.

- заявление о расторжении

- необходимые документы

- Позвонить в единую службу поддержки агентов и продавцов по телефону 8 800-1-007-007 (доб. 2000)

- Назвать номер полиса и причину расторжения

- Или создать заявку через систему Helpdesk

Список документов зависит от причины расторжения. Если причина расторжения указана ниже - в Таблице 1, то необходим следующий перечень:

Дополнительно к вышеуказанному списку, в зависимости от причины расторжения, необходимо принять у Клиента следующие документы:

- Свидетельство о регистрации ТС с указанием нового собственника.

- Паспорт ТС с указанием нового собственника ТС.

- Справка-счет на нового собственника ТС.

- Карточка учета ТС.

- Копия передаточных документов, свидетельствующих о выбытии ТС из уставного капитала хозяйствующих обществ, заверенные подписями руководителя и главного бухгалтера, скрепленные печатью организации.

- Договор купли-продажи, смены, дарения с актом о передачи ТС новому собственнику.

- ПТС с отметкой о снятии с учета для продажи.

Предоставляется один из перечисленных документов:

- Постановление судебного пристава-исполнителя об аресте ТС (с запретом эксплуатации) – при наложении судебного ареста на использование ТС.

- Распорядительный документ государственных органов, вступивший в силу (решение, определение, постановление) – отказ со стороны подразделений ГТК РФ во временном ввозе ТС.

- Акт о задержании документов на ТС, являющегося объектом проверки, протокол задержания ТС, являющегося объектом проверки или протокол (решение, акт) уполномоченного административного органа, свидетельствующий о невозможности использования указанного ТС – при невозможности постановки на учет или использования ТС - по различным причинам.

Предоставляется один из перечисленных документов:

- Выписка из карточки регистрации ОС-1 (для юридического лица) с отметкой о выбытии из состава имущества указанного в полисе ТС, заверенная подписями руководителя и главного бухгалтера, а также скрепленная печатью Страхователя.

- Акт списания ТС (для юридического лица), заверенный подписями и печатью Страхователя.

- Карточка учета ТС с указанием причин снятия – утилизация или выбраковка, заверенная в органах ГИБДД.

- Справка (копия постановления) из органов внутренних дел о возбуждении (прекращении) уголовного дела в связи с хищением ТС.

- Справка из органов УГПС о факте пожара на ТС.

- ПТС с отметкой о снятии с учета для утилизации.

Предоставляется один из перечисленных документов, подтверждающих ликвидацию:

- Выписка из единого государственного реестра юридических лиц (исключение юридического лица из единого государственного реестра юридических лиц).

- Информация о ликвидации, размещенная в печатном издании.

1. Документы, свидетельствующие о наступлении смерти Страхователя (один из следующих):

- Свидетельство о смерти.

- Вступившее в силу решение суда о признании Страхователя умершим.

В случае, если причина расторжения иная, чем перечисленные выше, то предоставляется следующий перечень документов:

- Заявление с описанием произошедшей ошибки

- СТС/ПТС

- Документ подтверждающий совершенную ошибку

- Заявление от страхователя в свободной форме с указанием причин отказа от страхования

- Гражданский паспорт страхователя (разворот с фото + прописка)

- Копия полиса

- Подтверждение оплаты

- Реквизиты страхователя для перечисления страховой премии

- Заявление от страхователя или агента

- Гражданский паспорт страхователя (разворот с фото + прописка)

- Бланк БСО перечеркнутый

- Квитанция об оплате

- Реквизиты страхователя для перечисления страховой премии

- Документы, подтверждающие ложные сведения в полисе ОСАГО (СТС/Сведения из Автокода/Иные документы)

- Страхователь получает уведомление

- Без возврата страховой премии

- Будущий наследник уведомляет СК о смерти страхователя.

- Предоставляет Свидетельство о смерти.

- Полис будет аннулирован и появится возможность заключения нового договора страхования.

- Возврат страховой премии может быть осуществлён только после вступления в права наследования.

Этот вариант используется. Когда у клиента, например,

2 договора, и эту сумму он хочет перевести на существующий.

Какая сумма будет возвращена Клиенту при досрочном прекращении договора?

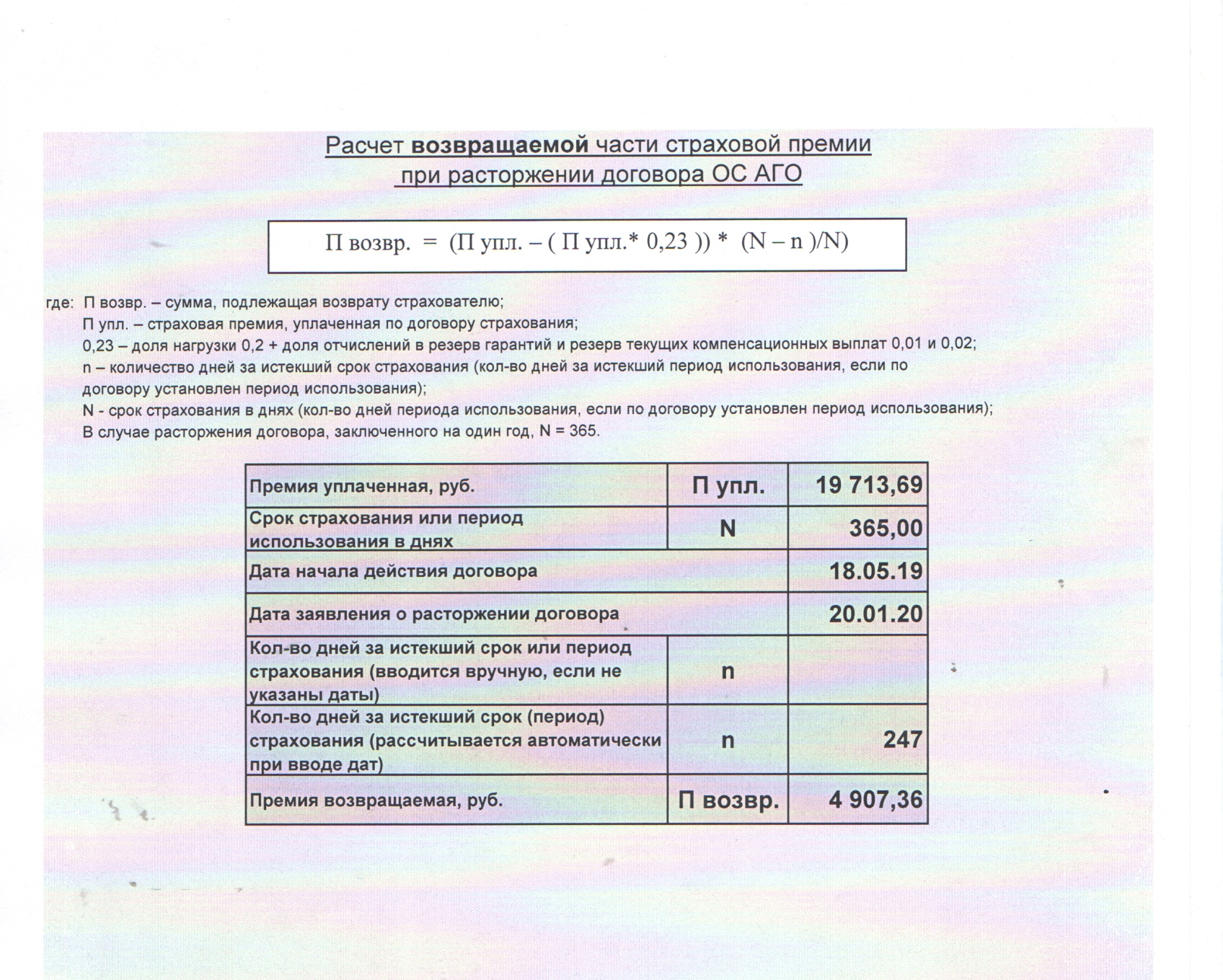

Страхователю возвращается часть страховой премии в размере пропорциональном времени, оставшемуся до истечения срока действия договора ОСАГО. При этом 23 % от страховой премии не входят в этот расчет, т.к. в соответствии с Указанием Банка России о тарифах по ОСАГО:

77% от страховой премии идет на формирование страховщиком страховых резервов, предназначенных непосредственно для осуществления текущих страховых выплат;

3% от страховой премии идет на формирование средств РСА для осуществления компенсационных выплат;

20% от страховой премии по договору обязательного страхования идет на покрытие расходов страховой организации, связанных с заключением и сопровождением действия договоров ОСАГО.

Страховое законодательство позволяет вернуть часть денег, которые были потрачены на покупку страховки автомобиля. Это широко известный факт. А вот как это сделать, знают немногие. На самом деле, ничего сложного тут нет.

Есть небольшая разница, которая зависит от того, о каком полисе идет речь: ОСАГО или КАСКО. В этой статье рассмотрим и общие моменты, и различия в двух процедурах. По ОСАГО у вас едва ли возникнут вопросы. А вот по КАСКО вам вполне может понадобиться помощь профессионального юриста.

Когда возврат за страховку считается обоснованным?

Законодатель дает право на отказ от полиса ОСАГО, когда на это есть весомое основание. Если оно существует, страховщик обязан согласиться на досрочное прекращение договора страхования и вернуть часть стоимости неиспользованной полностью страховки (за вычетом положенного удержания).

Как вернуть деньги за ОСАГО?

Порядок действий

Начинать процесс нужно с заявления в страховую компанию, в которой была оформлена страховка. К нему нужно приложить ряд документов. Каких именно — устанавливает страховщик, исходя, в первую очередь, из оснований расторжения договора. В нашем случае это:

- паспорт бывшего автовладельца и его копия;

- оригинал страхового полиса (себе лучше оставить копию для суда, если что-то не заладится);

- оригинал и копия договора купли-продажи автомобиля;

- копия техпаспорта проданного автомобиля (с внесенными в него ФИО нового владельца);

- квитанция о внесении страхового взноса (либо копию, либо оригинал нужно также приберечь у себя).

Далеко не каждый страховщик сможет вернуть деньги наличными. Поэтому будьте готовы предоставить реквизиты своего банковского счета для перечисления средств. Собственно, заявление ничего сверхъестественного из себя не представляет. Составляйте его в двух экземплярах. Укажите в нем причину прекращения страховки, обозначьте намерение вернуть неиспользованные деньги и укажите вышеупомянутый счет в банке для возврата средств. Заявление подается и лично, и через представителя. Хотя на практике, когда процедура проводится самим страхователем, возврат осуществляется быстрее.

На основании этого просите расторгнуть договор страховки ОСАГО с момента подачи заявления и вернуть пропорциональную часть страховой премии за неистекший срок действия договора. Не забудьте упомянуть, что причиной расторжения является продажа застрахованного автомобиля, а также указать банковский счет для перечисления причитающихся вам денежных средств. Обязательно укажите, какие документы приложили к заявлению.

Какую сумму можно получить?

Чтобы быть во всеоружии перед общением с бывшим страховщиком, нужно посчитать, какую часть от оплаты страховки вы можете вернуть. Указывать в заявлении ее не надо. Страховщик все равно рассчитает все самостоятельно. Просто он сделает это с максимально возможным вычетом в свою пользу. По закону это 23%: 20% страховая компания оставляет себе за обслуживание полиса, а оставшиеся 3% перечисляет в компенсационный фонд Российского Союза Автостраховщиков.

Разумеется, соглашается с таким распределением не каждый страхователь. Некоторые пробуют через суд восстановить справедливость при возмещении неиспользованной страховки. Оставляя за каждым бывшим владельцем проданного автомобиля право выбора, перейдем к правилам расчета.

Формула вычисления суммы, которую можно вернуть: S = (Х – 23%) : 365 х У (где Х — полная стоимость страховки, У — количество дней с даты подачи заявления до даты окончания действия полиса).

Как скоро вернут деньги?

На возврат денег страховой организации отводится только 14 дней с даты подачи заявления. Как правило, при наличном расчете процесс происходит довольно быстро, иногда прямо в день обращения. Но и при безналичной форме страховщик обязан уложиться в требуемые сроки. Иначе страхователь может прибегнуть к помощи РСА, прокуратуры или судебной инстанции. А за доказанное нарушение страховую организацию могут лишить лицензии на выдачу ОСАГО.

Нестандартные способы возмещения стоимости полиса

Обязательно ли расторжение полиса?

Не прекращать страховку рекомендуется лишь при передаче автомобиля родственнику. Достаточно дописать того в полис до окончания срока действия последнего. Единственный риск здесь в том, что новый владелец проданного автомобиля может стать виновником аварии. Ответственным окажется тот, на кого оформлен полис. Поэтому, когда автомобиль продан постороннему лицу, лучше договор расторгнуть.

Возврат денег по КАСКО

Если после продажи автомобиля остается значительный остаток денег по страховке КАСКО, логично средства эти вернуть. Это вполне реально, но не так просто, как в случае с ОСАГО. Кому-то удается вернуть причитающееся без вопросов, другим страховая компания не выплатит ничего. Почему — разберем подробно.

Страхователь (он же владелец) проданного автомобиля имеет безусловное право на досрочное прекращение страховки КАСКО. Это он может сделать всегда и при любых обстоятельствах, разъяснять которые не обязан никому.

Досрочное прекращение действия полиса КАСКО имеет два вида: безучастное и инициативное. Первое применяется, если автомобиль уничтожен или получил конструктивные повреждения и не подлежит ремонту. Когда автомобиль в целости и сохранности (даже если восстановлен после аварии), действие страховки не прекращается. Прекратить действие договора может лишь инициативное расторжение.

Инициативное расторжение полиса КАСКО

При таком расторжении по инициативе страхователя, к сожалению, та же ст. 958 ГК РФ не столь благосклонна. Согласно ей, в этой ситуации деньги можно вернуть только в том случае, когда это оговорено в договоре страхования. То есть, если не побеспокоиться заранее и не внести в договор страхования пункт о возврате остатка, при разрыве страховки денег вам не вернуть.

Однако солидные страховщики обычно включают этот пункт в договор. Чем серьезнее страховая компания, тем дороже у нее полис. Поэтому, когда покупаете страховку у организации с низкими ценами, необходимо проверить, сможете ли вы вернуть деньги при досрочном разрыве. Если вернуть их не получится, решать вам, стоит ли связываться с такой компанией.

Как оформить досрочное расторжение страховки?

Для начала нужно внимательно изучить договор. В первую очередь — пункты о том, как можно вернуть неиспользованные средства. Следует определить оставшийся срок действия страховки и решить, есть ли шансы вернуть денежные средства. Кому-то и несколько тысяч — сумма, а кто-то посчитает, что и полученных за проданный автомобиль денег ему достаточно.

Гражданину из первой группы необходимо подготовить заявление в страховую организацию. Часто разрешается писать в свободной форме, но некоторые фирмы имеют собственные бланки для подобных обращений. К заявлению необходимо приложить:

- оригинал полиса;

- паспорт заявителя;

- договор купли-продажи авто;

- копию техпаспорта машины;

- квитанции о внесении взносов по страховке.

При подаче документов не забудьте получить заверенную представителем страховой компании копию заявления с пометкой о принятии. Она пригодится, если будет нужно отстаивать свои интересы в суде. А если страховщик не станет принимать документы, отправьте их заказным письмом с уведомлением (квитанцию почтового отделения сохраните).

Законодатель дает право расторжения договора страховки и доверенному лицу владельца авто, при условии наличия нотариально заверенной доверенности. Юридически договор считается прекращенным с даты подачи заявления об этом. Возврат остатка страховщики должны рассчитывать по количеству дней до конца срока страховки.

Возврат денег без расторжения договора

Как вернуть деньги, когда расторжение договора не выгодно страхователю? Например, такое может быть, если страховщик вписал в договор большой вычет расходов на обслуживание полиса. Или если страхователь уже получал страховые возмещения по КАСКО на проданный автомобиль.

В подобной ситуации вернуть неиспользованную часть страховки можно, добавив ее к цене проданной машины. В этом случае новому владельцу проданного автомобиля необходимо переписать полис на себя.

Если после продажи вы приобрели новый автомобиль, остаток средств можно перенести на него. Когда ваша страховка содержит такой пункт, остаток не передается покупателю автомобиля, а остается на вашем балансе. При страховании нового авто эти деньги учтут в сумме страховки, так как договор не расторгается, а изменяется.

В условиях вашей страховой компании может быть положение о переходе права на полис КАСКО к лицу, купившему автомобиль. Тогда необходимо расторгать страховку до оформления сделки купли-продажи машины. Всегда крайне ответственно изучайте любые документы по страхованию и нововведения в этой сфере.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

В этой статье команда автошколы АСБ расскажет о том как вернуть часть страховой премии, оплаченной вами за полис ОСАГО. Если вы продали свой автомобиль до истечения срока действия полиса ОСАГО, в рамках законодательства РФ, страховая компания выдавшая вам полис, обязана вернуть деньги, так сказать за не использованное время, с момента продажи застрахованного ранее автомобиля, до истечения срока действия полиса ОСАГО. Остаток суммы возврата высчитывается по формуле.

Для того что бы вернуть оставшуюся часть премии полиса ОСАГО, Вам необходимо незамедлительно приехать в офис страховой компании. Лучше всего ехать именно в тот офис где вы ее оформляли. В крупных компаниях таких как Росгосстрах и Альфа Страхование, в которых обслуживались мы, можно приехать и написать заявление в любой офис компании. Хуже если вы приобретали полис ОСАГО у так называемых дилеров, в Газельках у ГАИ, или в интернете, или еще каким-либо другим изощренным способом! В таких случаях не удивляйтесь что ваш полис числится за филиалом страховой компании другого города или вообще на внесен в базу и числится не за вами, а за компанией. Наш совет всегда оформлять полис ОСАГО только в официальных офисах Страховой компании.

Для данной процедуры возврата вам потребуются следующие документы: 1. Паспорт 2. Оригинал страхового полиса ОСАГО 3. ДКП - договор купли продажи автомобиля.

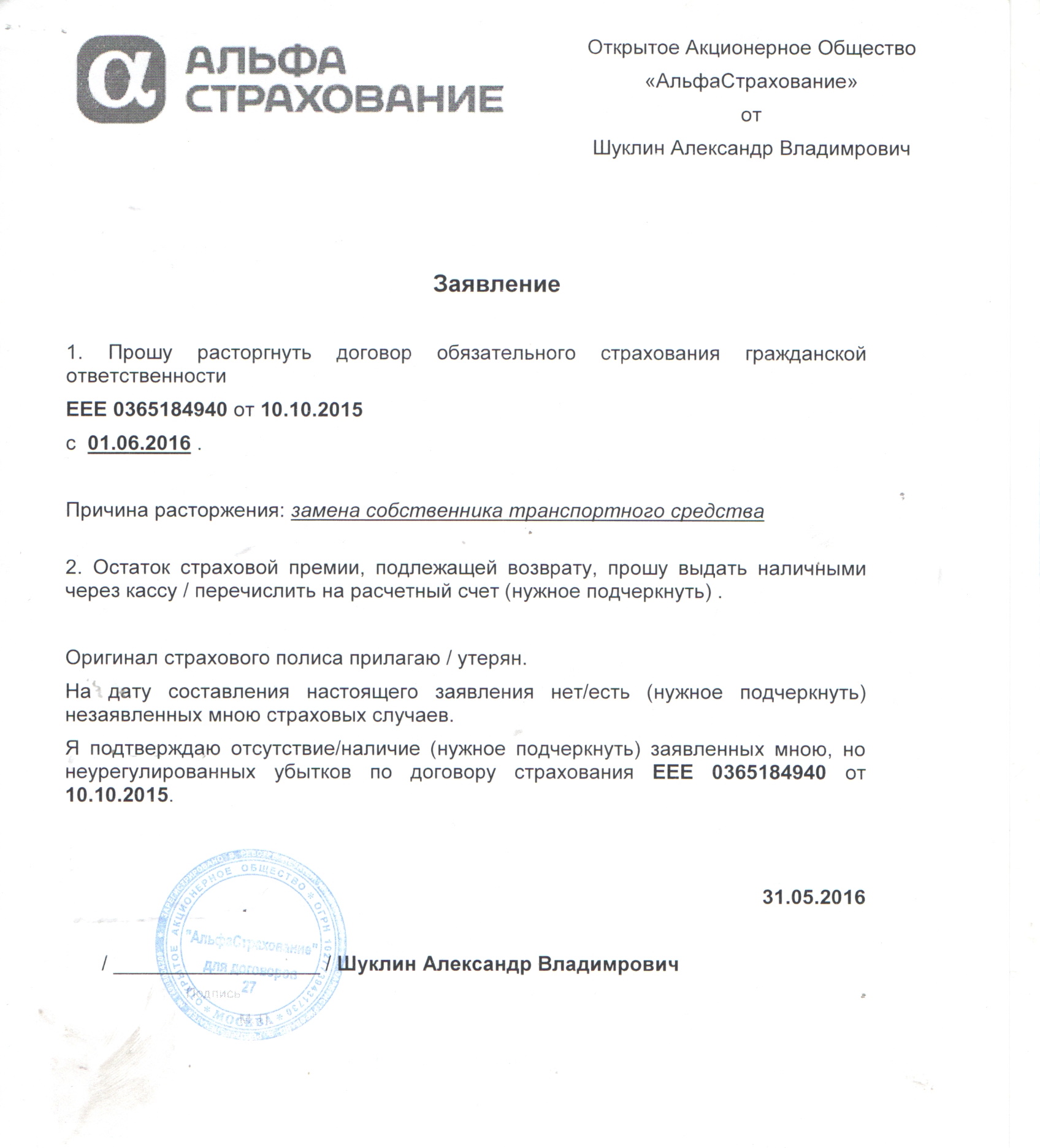

В каждой страховой компании свой регламент на данную процедуру. Некоторые компании дают своему клиенту уже готовый бланк -Заявление на расторжение договора и по нашему мнению это правильно и профессионально, так например делают в Альфа-Страхование. В готовом бланке вам остается только подчеркнуть нужное и вписать реквизиты банковского счета, на который в дальнейшем будут переведены деньги. Стоит обратить внимание, что счет на который вернутся ваши деньги, не обязательно должен быть оформлен на вас.

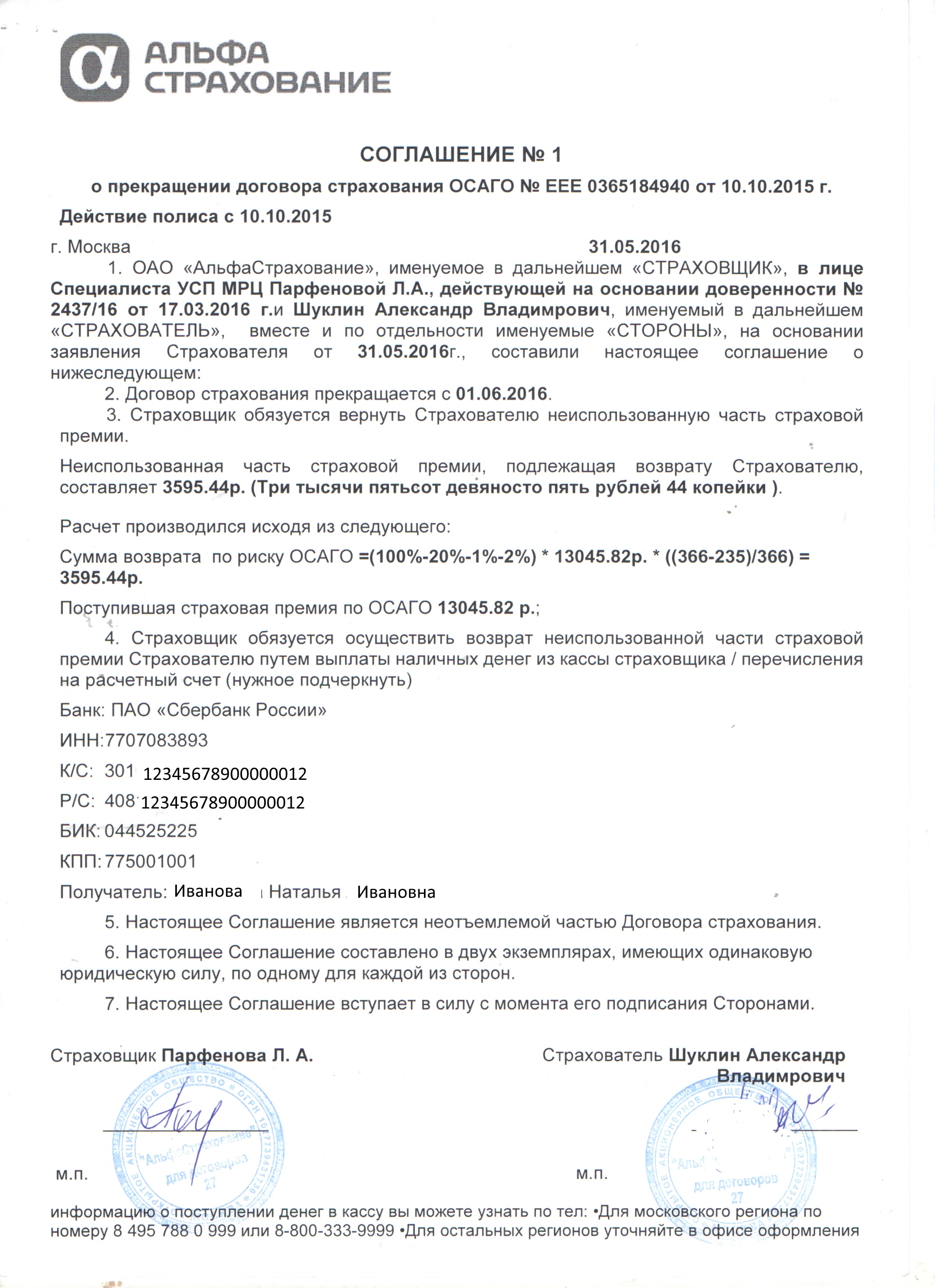

После заполнения бланка Заявления и уточнения всех нюансов, составляется, и подписывается обеими сторонами, Соглашение о расторжении договора страхования ОСАГО. Вновь отметим, что уважающая свою репутацию компания составит соответствующее соглашение самостоятельно и в день обращения, вам останется лишь его подписать. После его подписания вы получаете копию соглашения о расторжении или оригинал, если оно составлялось в 2-х экземплярах, и остается лишь дождаться выплат. Обычно это происходит в течении 14 календарных дней. В принципе по такому сценарию состоялся возврат наших денег в Альфа-Страхование. Благодарим!

Не будем забывать, что своей репутацией дорожат не все. Некоторые компании целенаправленно, на наш взгляд, усложняют эту процедуру. Во-первых, менеджер компании предложит вам написать заявление о расторжении договора ОСАГО самостоятельно, в свободной форме. Если у вас нет образца, сделать это правильно будет не легко. По мнению команды Автошколы АСБ, на это и идет ставка. Получается, что если вы допустите существенные ошибки, заявление ваше скорее всего примут, но через определенный промежуток времени сообщат вам об отказе в составлении соглашения о расторжении, ссылаясь на некорректно составленное заявление. В сложившейся ситуации, каждый упущенный день, - это ваши деньги, которые вы к сожалению потеряете. Так же ни какого соглашения о расторжении договора страховании ОСАГО в день обращения вы не получите и уйдете ни с чем, т.к в подобных случаях оригинал полиса ОСАГО и заявление забирает компания.

По такому сценарию развернулся возврат страховки в компании РОСГОССТРАХ. В таких случаях требуйте копию страхового полиса, копию заявления о расторжении договора, с отметкой сотрудника который его принял, и периодически звоните в компанию, для уточнения статуса вашего заявления. Будьте бдительны и обращайтесь в проверенные компании, дорожащие своей репутацией!

В зависимости от причины отказа от ОСАГО, вам потребуются дополнительные документы:

- В случае смерти владельца ТС — свидетельство о смерти и свидетельство или справка о вступлении в наследство (для каждого наследника)

- В случае полной гибели авто — акт утилизации

- В случае продажи — договор купли-продажи, справку-счет, ПТС с пометкой о новом собственнике

При необходимости страховая компания может запросить другие документы и сведения. Уточнить полный список вы можете в службе поддержки вашего страховщика.

Когда возможно расторжение договора

Вначале стоит определиться с перечнем причин, по которым договор о страховании может быть расторгнут. От ОСАГО можно отказаться по одной из причин:

- Смерть клиента. Если страхователь погиб, то достаточно передать компании квитанцию об оплате страховки, полис и копию заключения. После этого страховщик обязуется вернуть средства и прекратить облуживания.

- ТОТАЛ (автомобиль полностью вышел из строя). Если в результате аварии машина была уничтожена и не может быть отремонтирована, то правовые отношения между клиентом и компанией прекращаются. Также в качестве основания может вступать государственная программа утилизации транспортных средств. В таком случае, для разрыва договора нужно передать компании полис, счет об оплате и акт утилизации.

- У страховщика отозвали лицензию. Если у компании больше нет разрешения на оказание страховых услуг, то это может выступить причиной для разрыва отношений. Однако вернуть невостребованную часть договора в таком случае будет трудно.

- Сменился владелец автомобиля. Часто при реализации ТС собственник решает отказаться от имеющегося полиса, так как он не несет для него никакой пользы (новый владелец не сможет им пользовать).

Статья по теме: Регрессные требования по ОСАГО от страховой компании к виновнику ДТП

Если ОСАГО больше не нужен, а до конечного срока действия осталось много времени, то рекомендуется вернуть невостребованную часть средств. Если до конца актуальности полиса осталось мало времени, то клиент потратит много сил, но не получит весомого эффекта.

Как происходит расторжение

Расторгнуть договор ОСАГО, в том числе оформленный онлайн, можно только в офисе страховой компании. Закон не предусматривает варианта, при котором отказаться от такой страховки можно через интернет. Поэтому вам в любом случае придется обращаться в отделение страховщика — заранее уточните, в каком офисе это можно сделать.

Чтобы расторгнуть ОСАГО, обратитесь в отделение страховщика со всеми требуемыми документами и заполните заявление. В нем нужно указать причину расторжения договора и подтверждающие ее сведения. Распечатывать электронный полис не обязательно, но желательно: большинство страховщиков требуют бумажную версию документа на руках.

Заявление о расторжении ОСАГО компания рассмотрит в течение нескольких дней. Если основания для отказа подтвердятся, то компания аннулирует договор и вернет долю страховой премии.

Процедура расторжения электронного ОСАГО

На самом деле расторгать электронный бланк автогражданской ответственности очень просто. Главное – это придерживаться основных шагов. Рассмотрим, как происходит расторжение, если компания есть в регионе нахождения, и нет.

Как расторгнуть бланк в офисе:

- личные данные

- номер договора

- причину расторжения

- реквизиты личного счета

Как показывает практика, бланк заявления выдает представитель страховой компании. Специалисты крупных компаний делают заявление самостоятельно, дают для ознакомления и подписания.

Важно! По итогам обращения в офис страховой компании у каждого клиента должна остаться копия заполненного заявления. Оно пригодится в том случае, если финансовая компания откажет в выплате или затянет сроки.

Как расторгнуть бланк дистанционно:

Возврат денег за электронную страховку

При отказе от ОСАГО вы имеете право вернуть часть уплаченных взносов. Остаток считают за все время, в течение которого был оформлен полис, Из этой суммы страховщик дополнительно удерживает комиссию в размере 23%. В эту сумму входят сбор страховой компании (20%) и отчисление в РСА (3%). Перечисление денег займет 1-4 дней после расторжения договора.

В зависимости от причины отказа от ОСАГО, деньги будут перечислены:

- Собственнику автомобиля

- Наследнику умершего страхователя

- Страхователю, если он является собственником авто

- Страхователю, если он действует по доверенности от собственника авто

Если наследников у страхователя несколько, то выплата делится на части в соответствии с долями в наследстве.

Если оплата не поступила в указанный срок, то как можно скорее обратитесь в офис компании, чтобы выяснить причину. В крайнем случае вы можете обратиться в РСА или потребовать судебного разбирательства. Заранее подготовьте копии полиса и заявления — они послужат доказательством наличия обязательств страховщика перед вами.

Как рассчитать сумму возврата по ОСАГО?

Законодательством предусмотрен возврат части оплаченной страховой премии за весь неиспользованный срок действия договора ОСАГО в связи с его досрочным расторжением.

- части суммы за неиспользованный период в днях;

- доли страховой премии за ненаступивший сезон в связи с отсутствием необходимости в услуге компенсации рисков наступления неблагоприятных последствий при вождении транспорта.

Еще по теме Штраф за езду без страховки ОСАГО в 2021 и 2020 году

Для различных ситуаций срок расторжения договора будет разным:

- при смерти владельца транспорта — день гибели;

- при продаже авто — на дату обращения бывшего собственника в страховую компанию с заявлением;

- при ликвидации страховой компании — с дня внесения записи в реестр юридических лиц;

- при утрате или гибели авто — при установлении указанного факта на основании распоряжения уполномоченного государственного органа.

Таким образом, расчет производится исходя из количества дней или сезона.

Срок прекращения действия полиса

Полис прекращает действовать уже на следующий день с момента подачи заявления. Если вы обратитесь в страховую компанию слишком поздно, то размер возмещения будет минимальным. Поэтому, если до конца действия полиса осталось немного времени, то целесообразнее дождаться окончания действия договора и не продлевать его.

При продаже автомобиля датой прекращения действия ОСАГО будет дата подачи заявления. При смерти страхователя или утилизации авто датой прекращения будет считаться дата наступления этого события.

Как расторгнуть электронный полис

Расторжение электронного полиса ОСАГО через интернет невозможно. Несмотря на то, в чем заключается причина расторжения ОСАГО, сделать это виртуально не получится. Клиенту придется подавать заявление при личном посещении офиса и дожидаться, пока произойдет выплата денежных средств.

Существует лишь одна возможность отменить полис ОСАГО онлайн — до того момента, когда были перечислены средства за страховку.

После оплаты, документ станет действительным и вернуть деньги в полном объеме можно будет только путем подачи заявления в течение пяти суток.

Могут ли отказать в расторжении или выплате денег

Страховая компания может отказать в выплате только в некоторых случаях:

- Предоставление недостоверных сведений при оформлении ОСАГО

- Страховка оформлена в рассрочку, но следующий обязательный платеж не поступил на расчетный счет компании

- Если причиной является невозможность и нежелание использовать автомобиль на протяжении длительного времени

- Банкротство страховой компании

- Оформленная страховка была временной – для доставки транспортного средства до места регистрации

Причины отказа страховой компании

Статья по теме: Полис Е-ОСАГО, что это такое и как им пользоваться

Страхователь имеет право расторгнуть договор ОСАГО в случаях, предусмотренных законодательством. Для этого нужно подать заявление и прикрепить к нему подтверждающие документы. Деньги будут переведены в течение 14 дней.

Вопросы и ответы

Можно ли расторгнуть договор ОСАГО по собственному желанию?

Закон допускает расторжение договора ОСАГО по иным причинам, не включенным в официальный перечень. Однако, страховые компании редко позволяют отказаться от такой страховки по собственному желанию. Попытки обжаловать такие отказы в суде, как правило, заканчиваются не в пользу страхователя.

Можно ли вернуть деньги за ОСАГО, если по нему ранее наступали страховые случаи?

Да, наличие страховых случаев по ОСАГО и их число никак не влияют на возврат денег при отказе от этой страховки. Страховая компания обязана возместить выплаченные вами взносы в зависимости от срока, прошедшего со дня оформления полиса.

Страховая компания уменьшила сумму выплаты без объяснения, что делать?

Порядок возмещения выплат по ОСАГО и размеры возмещаемых сумм регламентированы законом. Если страховщик занижает размеры этой суммы — обжалуйте его действия в вышестоящей организации или обратитесь в суд.

Как быстро компания возвратит средства?

По закону на перечисление денег страхователю в связи с расторжением договора предоставляется 14 дней. Расчет периода указан в Положении Банка России №431-П от 19.09.2014:

- за датой, следующей за предоставлением страховщиком сведений о прекращении договора ОСАГО — п.1.13 указанных Правил;

- со дня, наступившего после подачи заявления об отсутствии необходимости в использовании полиса — п.1.14;

- на следу ющую дату после отправления уведомления страховщиком в расторжении договора — п.1.15.

Еще по теме Можно ли оформить ОСАГО без собственника автомобиля

Некоторые организации практикуют выдачу денег сразу в кассе наличными в день обращения в страховую.

Резюме

Чтобы оформить возврат страховой премии при смене собственника автотранспорта помните:

- СК не вправе отказать от возмещения при реализации автотранспорта;

- размер возмещения рассчитывается пропорционально оставшемуся сроку действия договора страхования;

- досрочное расторжение е-ОСАГО проходит в том же порядке, что и аннулирование бумажного бланка;

- для аннулирования страховки напишите заявление и приложите к нему договор купли-продажи авто, страховку и паспорт страхователя;

- в случае отказа обращайтесь в контролирующие органы и суд.

- Как вернуть деньги, если при оформлении кредита навязали страховку

- Что будет если ездить без страховки ОСАГО на чужой машине в присутствии владельца

- Что делать, если у виновника ДТП нет ОСАГО

- Что делать если страховая компания мало насчитала по ОСАГО

Спорные моменты и частые вопросы

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

ПОДРОБНЕЕ: ОСАГО при продаже автомобиля переходит новому владельцу, как при покупке подержанного автомобиля оформить полис.у

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний , претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

- Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но сознательно вводят клиентов в заблуждение. Для чего?

Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку.

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Читайте также: