Когда обновляется база осаго

Обновлено: 02.07.2024

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Виды КБМ

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Пинг-понг. клиентом

Обязательное страхование гражданской ответственности водителя авто, которое изначально воспринималось как мощный толчок для развития рынка страхования в России, спустя 14 лет превратилось в свою противоположность. Из 200 компаний-автостраховщиков осталось менее 60, даже крупные и более-менее стабильные компании сдают портфели на ОСАГО. А те, кто остался на рынке, играют в пинг-понг страхователями, чтобы уберечься от растущих убытков и избежать судьбы недавнего лидера рынка.

По данным Российского союза страховщиков (РСА), в январе — июле 2017 года объем начисленных премий по ОСАГО составил 130,242 млрд рублей, сократившись на 3% к аналогичному периоду прошлого года, а сумма выплат за тот же период увеличилась на 27% — до 112,545 млрд рублей. Число урегулированных случаев выросло за год на 62 тыс. на фоне снижения числа аварий, по данным ГИБДД.

Итак, что делают страховые компании, чтобы вам не достался полис ОСАГО.

1. Имитация или организация технических сбоев

Иногда доходит до смешного, когда круг замыкается и система перенаправляет человека на тот же сайт, куда он изначально обращался. Это, конечно, явный сбой системы. Интересно, что и сотрудники офлайн-офисов компаний — по отзывам несостоявшихся клиентов, очень часто ссылаются на неработающую программу. Справедливости ради нужно отметить, что при одновременном обращении к базе РСА сотен и тысяч клиентов система действительно дает сбои: она изначально не была рассчитана на такую нагрузку.

Также множество жалоб страхователей на не проходящие платежи, не приходящие на почту полисы, невнесение оплаченного договора в базу РСА — можно отнести к техническим сбоям.

2. Нечитаемая капча

В этом случае формально технического сбоя нет, клиент никуда не перекидывается. Он с маниакальным упорством старается угадать, какие символы нужно ввести, обновляет страницу, снова пытается, снова не попадает. И так до тех пор, пока не лопается терпение. Самую неожиданную жалобу на нашем портале оставил клиент, которому сайт выдал черную капчу на черном фоне.

4. Длительная проверка автомобиля

По закону страховая не может никому отказать в заключении договора на ОСАГО. Но зато можно сделать так, чтобы клиент ушел и не вернулся. Например, проводить проверку сроком от пяти до 30 дней. Такой прием практикуется, например, применительно к новым клиентам — мы все помним, что без полиса ОСАГО машину на учет не поставишь. Поэтому вряд ли автовладелец будет ждать конкретного страховщика 30 дней. Тем же методом страховые отваживают тех, кто ранее имел даже небольшие аварии даже не по своей вине и судился за выплаты.

6. Закончились бланки

Теоретически компания может досрочно исчерпать заявленную квоту на продажу полисов e-ОСАГО и не заметить этого. Проверить, так ли оно на самом деле в вашем случае, к сожалению, невозможно.

7. Ограниченное время работы представителя / запись на месяц вперед

10. Нет справки с места работы

СРОЧНЫЙ МАСТЕР-КЛАСС ПО НДС

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2021 и 2022 году

В 2022 году для расчета КБМ используется следующая таблица:

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- КБМ пересчитывается ежегодно - 1 апреля. Период с 1 апреля предыдущего года, до 31 марта текущего года называется периодом КБМ.

- Если период КБМ был безаварийным, то спускайтесь на одну строку таблицы ниже.

- Если период был аварийным, то перейдите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание 1. Правила расчета КБМ последний раз обновлялись 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Примечание 2. До 1 апреля 2019 года использовались иные правила расчета КБМ. Коэффициент пересчитывался только при покупке очередного полиса ОСАГО, а не ежегодно. Для расчета использовалась та же самая таблица.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

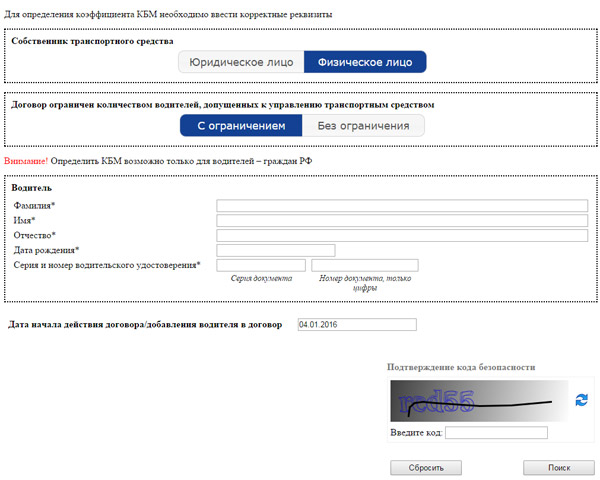

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку "Поиск".

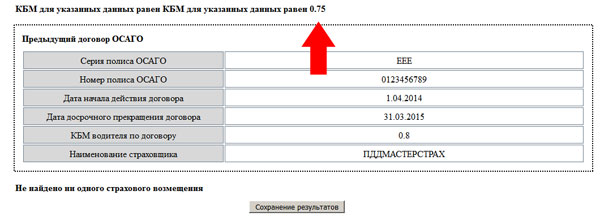

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте поиск с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2021 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ - это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 - 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 - 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Что нужно знать водителям о полисах ОСАГО в 2022 году?

Принципиальных изменений методика расчета стоимости страхового полиса не потерпела. Стоимость ОСАГО все также считают как произведение базовых ставок и коэффициентов.

А вот минимум и максимум базовых ставок изменились практически на десять процентов. При этом они учитываются индивидуально для каждого водителя, а не региона в целом.

Как рассчитывалась стоимость ОСАГО раньше?

До осени 2020 года базовая ставка зависела только от места прописки автовладельца. Для водителей одного субъекта РФ действовали одинаковые условия. Если в одном конкретном регионе случалось, например, много ДТП с участие водителей в состоянии алкогольного опьянения, ставку по полису ОСАГО повышали для всех водителей региона, даже если кто-то из них строго соблюдал правила дорожного движения и безопасности.

Чтобы получить скидку на полис, важно было не попадать в дорожно-транспортные происшествия. В этом случае коэффициент бонус-малус не увеличивался и полис становился несколько дешевле. Кроме того, при формировании итоговой стоимости полиса учитывался водительский стаж: чем больше у водителя опыт вождения, тем дешевле для него был полис ОСАГО.

Позже государство оценило такую модель как несправедливую – водители без нарушений не должны отвечать за ошибки своих земляков, отметили в правительстве.

Поэтому правительство выпустило указание с порядком применения страховых тарифов. Кроме того, в приложении к документу указывались факторы, которые не могут влиять на тарифы и размер базовых ставок, например, должностное положение или национальность водителя. Однако закон разрешал учитывать другие факторы, в том числе лишение водительских или нарушение правил дорожного движения.

При этом страховщики могли сами решать, какую базовую ставку применить к каждому водителю в рамках тарифного плана, установленного Банком России.

Что в полисах ОСАГО изменилось в 2022 году

Кроме того, Банк России установил новые коэффициенты страховых тарифов. Для юридического лица тарифы зависят от места его регистрации, которое указано в свидетельстве о постановке на налоговый учет.

Для физлиц коэффициенты зависят от адреса регистрации владельца, указанного в паспорте технического средства. Если регистрация в паспорте с ним не совпадает, то потребуется поменять ПТС и внести туда новые сведения.

Для многих водителей это станет хорошим бонусом: прежние коэффициенты в большинстве регионов были выше значений этого года.

Когда изменения вступят в силу

Указания были подписаны девятого декабря 2021 года и вступили в силу уже с девятого января. Исключение составляет новый способ расчета коэффициента бонус-малус. Новые расчеты начнут действовать с первого апреля этого года.

Что значат новые изменения для водителей

Как изменится стоимость полиса ОСАГО для каждого водителя, однозначно сказать сложно. Страховые агенты получили больше факторов для расчета стоимости полиса. Каждый из них может существенно отразится на кармане водителя.

Быть аккуратным водителем становится не только безопасно, но и выгодно. Чем меньше затрат страховщики несут по вине автовладельца, тем дешевле для него обходится новый полис ОСАГО.

Как рассчитать стоимость полиса ОСАГО в 2022 году

Стоимость полиса ОСАГО рассчитывается по следующей формуле: Стоимость ОСАГО = ТБ * КТ * КБМ * КВС * КО * КМ * КС.

Фото: Игорь Иванко, Коммерсантъ / купить фото

Фото: Игорь Иванко, Коммерсантъ / купить фото

Банк России разместил на своем сайте указание о внесении изменений в положение о правилах ОСАГО. Этот подзаконный акт позволяет на практике отвязать ТО от ОСАГО, хотя до конца августа его применение создаст некоторые сложности страховщикам. Второе указание ЦБ, размещенное на сайте, касается требований информационного обмена в электронной форме в ОСАГО. Оно с 29 августа позволяет клиентам дистанционно расторгнуть или изменить договор ОСАГО. Сейчас для страховщиков это действие такого же порядка, как и урегулирование убытка,— для этого автомобилисту приходится физически прибыть в офис компании.

Как страховщики ОСАГО сэкономили в судах

С изменениями в ОСАГО по ТО в августе есть проблемы со сроками

Читайте также: