При смене водительского удостоверения осаго стало дороже

Обновлено: 03.07.2024

Тем, кто часто попадает в аварии, придется раскошелиться, ведь полисы ОСАГО серьезно подорожали. В некоторых регионах на 20 и более процентов. А где-то, наоборот, заметно подешевели. В материале РЕН ТВ мы попробовали разобраться, в чем причина такого разброса цен.

Целью реформы ОСАГО изначально была "справедливость": лихачам полис обойдется дороже, а аккуратным водителям – дешевле. Но справедливость, как и правда, у каждого своя. Поэтому недовольных реформой немало. Особенно в регионах: для них тариф повысили. Автолюбители из Дагестана возмущены.

"За страховку я отдала, вот сейчас покажу, 4200, но еще сказали, 2000. То есть на 20 процентов подорожало", – объясняет собеседница.

Если страховка 7–8 тысяч, плюс оформление, госпошлина, номера, тебе надо 15–20 тысяч иметь, чтобы машину оформить, что ли!" – отмечает еще один автолюбитель.

Где полисы ОСАГО подорожали больше всего

Больше всего полисы ОСАГО подорожали в малонаселенных районах Башкирии (на 36%), Дагестана (на 20%), Приморского края (на 17%), на Чукотке, в Еврейской автономной области, Хакасии, Курганской области, Калмыкии, Ингушетии и Чечне (на 12%).

А в больших городах, таких как Москва или Тюмень, тарифы, наоборот, снизились на 10%. Получается, провинциалов, в том числе законопослушных, практически приравняли к лихачам. В чем же тут справедливость?

"Если я езжу безаварийно, если у страховой нет претензий ко мне, то почему я должен платить какой-то региональный коэффициент? Если же полис вдруг взлетит до каких-то космических цен, мы уйдем в эту серую зону, в которой мы находились много лет, и возвращаться в нее не хочется", – выразил мнение автоэксперт Максим Кадаков.

Объективных причин к введению региональных тарифов эксперты не видят. Человек может быть прописан в одном регионе, а жить и ездить – в другом. В чем логика? Этот вопрос актуален и для таксомоторного бизнеса. Перевозчики ждали, что полисы для них станут дешевле. Ведь из-за дороговизны страховки ее имеют лишь 25% всех таксистов. Но этого не произошло.

Как удешевить ОСАГО

Коэффициент мощности двигателя, уверены специалисты, тоже пережиток, который стоит отменить. На культуру вождения он не влияет. Но нельзя не сказать и о плюсах реформы. Она порадует тех, кто опытен и безавариен. Немного подешевеет полис для водителей в возрасте старше 40. Для тех, кто 10 лет ездил без ДТП, тариф ОСАГО станет ниже более чем наполовину.

А вот молодым и без стажа придется платить за страховку больше, зачастую не меньше 8 тысяч рублей. Но представители страховой компании дают совет, как удешевить ОСАГО, если вашей машиной управляете не только вы.

"Если в полисе ОСАГО не предусмотрен ограниченный список лиц, то полис будет еще дороже. Если вы знаете, кто будет управлять авто, указать их поименно. Это будет более выгодно", – отмечает руководитель центра управления страховым портфелем по ОСАГО страховой компании Татьяна Кудрявцева.

Кому выгодна реформа

По словам части экспертов, больше выгоды от реформы получат все-таки страховые компании, а не водители. Расширение тарифного коридора и изменения тарифов, на их взгляд, призваны компенсировать убытки страховщиков.

"Большинство страховых компаний, а их не много. На самом деле, они, конечно, договорились и повысят до максимальных значений этого коридора. И для большинства людей полис ОСАГО подорожает на 10%", – считает вице-президент Автомобильного союза Ян Хайцеэр.

И все же реформа ОСАГО не окончательная. Принятые нововведения нужно обкатать и проверить практикой. Но уже на вторые сутки претензий у водителей, кажется, больше, чем восторженных отзывов. Так что эксперты не исключают, что реформу могут еще доработать.

Водителю на заметку

При этом, ничего не сказано о том, подлежит ли полис ОСАГО замене, после замены водительского удостоверения?

Если учесть тот факт, что в новом ВУ, указывается номер старых прав, то в теории, при проверке страховки, проблем, с сотрудниками ГИБДД, возникнуть не должно.

В Федеральном Законе, также ничего не прописано относительно замены прав, то есть данная процедура, не является поводом для расторжения договора ОСАГО.

Поэтому, менять полис ОСАГО, после замены водительского удостоверения, не нужно!

Нужно ли вносить изменения в полис ОСАГО после замены прав?

Как уже говорилось выше, страхователь, обязан своевременно оповещать сраховую компанию об изменениях данных. Если же новые данные не внесены в полис, в случае оформления ДТП по вине водителя, страховая компания может признать полис недействительным и возложить все расходы связанные с ДТП, на владельца ТС.

Таким образом, получение дубликата страхового полиса при замене прав не требуется. Однако его владелец должен своевременно оповестить страховщика по ОСАГО об изменениях, чтобы были сделаны необходимые пометки.

Внесение изменений в полис ОСАГО при замене водительского удостоверения

После замены водительского удостоверения необходимо в кратчайший срок обратиться в офис страховой компании .

При себе, следует иметь следующие документы:

- паспорт;

- свидетельство о регистрации ТС;

- новые водительские права;

- действующий договор с СК.

Согласно законодательству, в единую электронную базу новые данные должны быть внесены не позднее, чем через 5 дней после обращения.

Обычно, внесение изменений в полис ОСАГО после замены прав проводится бесплатно. Однако в некоторых случаях (например, малый стаж вождения у владельца документа) страховщик может потребовать вознаграждения. Его размер зависит от тарификации конкретной страховой компании, КБМ, а также от оставшегося срока действия полиса.

Вносить изменения в ОСАГО может только сам страхователь, либо человек, имеющий нотариально заверенную доверенность. При этом через интернет провести процедуру не получится: требуется лично присутствовать в офисе страховой компании.

Как вносить изменения в электронную страховку при замене прав

Если страховка ОСАГО была оформлена онлайн, то изменения при замене водительского удостоверения вносятся в электронном виде. Также имеется возможность переоформить полис на бумажный носитель.

Для того что бы внести изменения в электронный полис ОСАГО, необходимо посетить официальный сайт страховой компании в которой приобретался полис и в личном кабинете найти полис нуждающийся в изменении данных (далее процедура внесения изменений у каждой компании разная.)

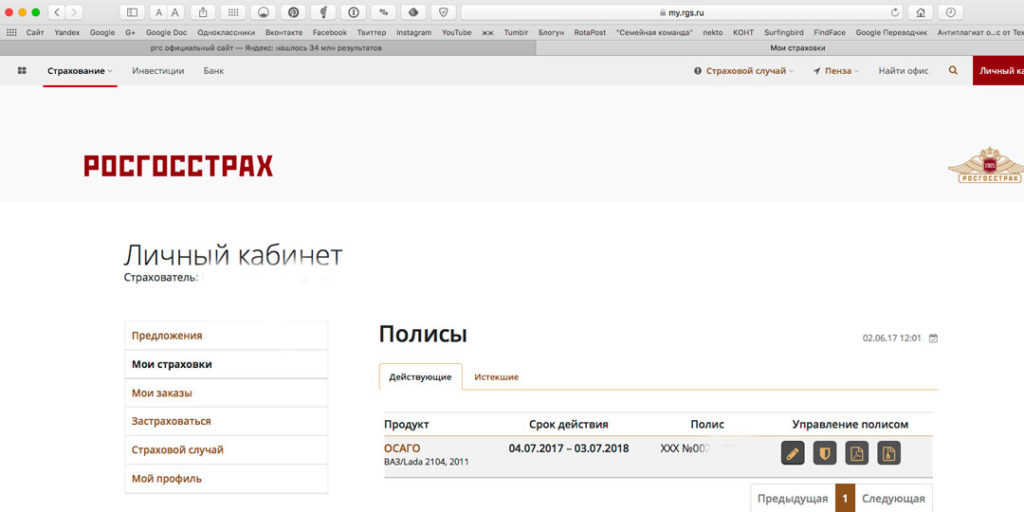

Заходим на оф. сайт РОСГОСССТРАХ, далее авторизуемся в личном кабинете и выбираем нужный полис, напротив полиса жмем иконку с изображением карандаша (тот самый пункт внесения изменений).

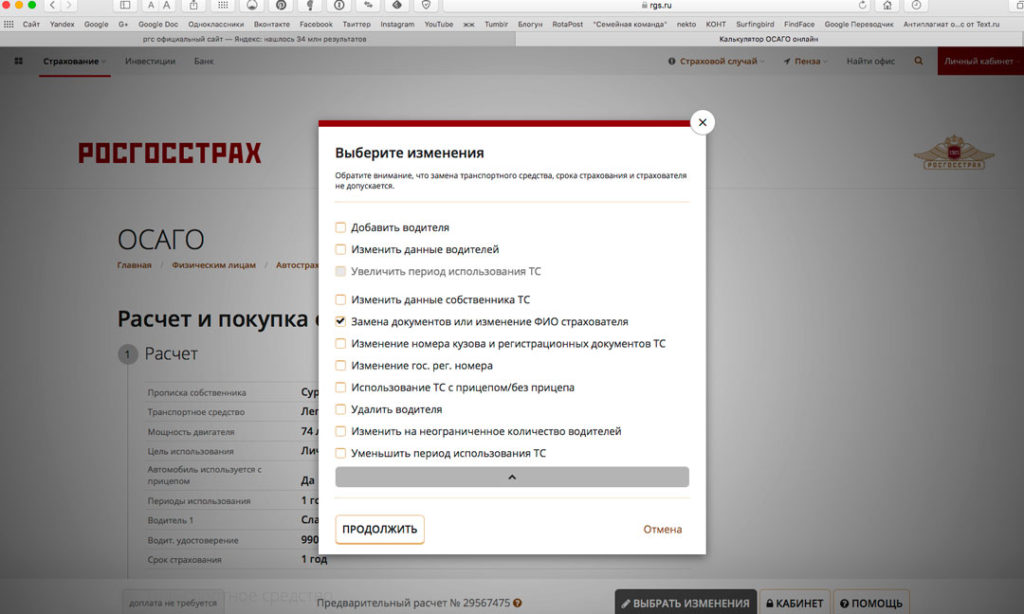

После этого, система перекинет вас в раздел расчет стоимости полиса и предложит выбрать причину внесения изменений в полис и нажать продолжить.

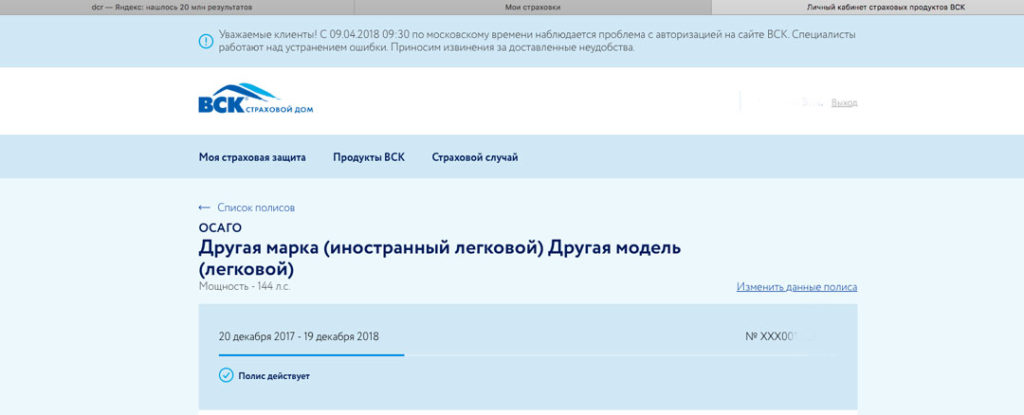

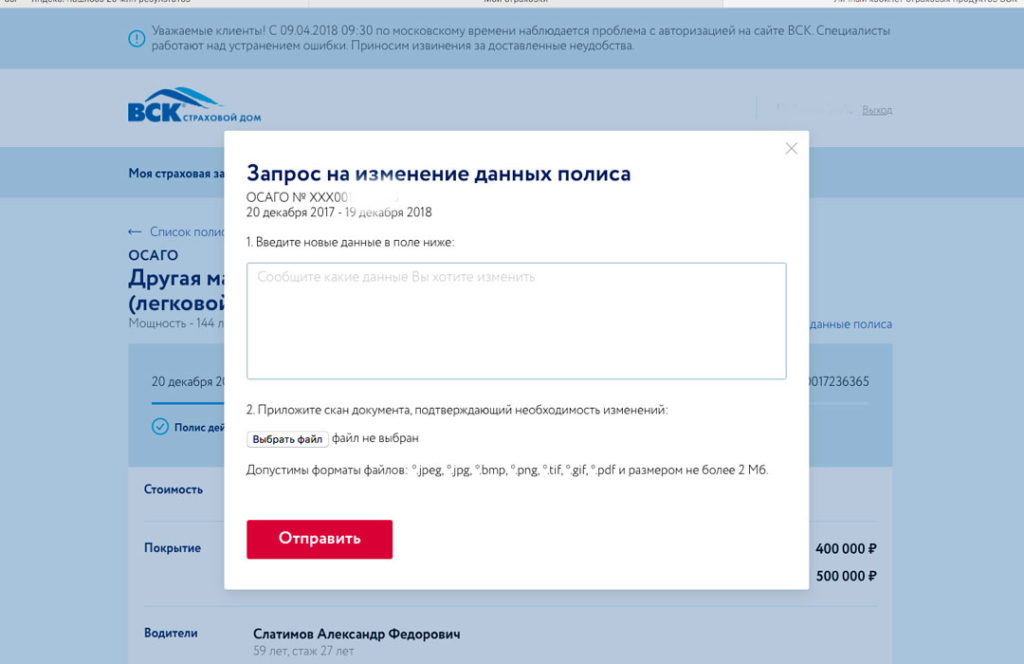

Внесение изменений в электронный полис ОСАГО ВСК

В этой статье мы продолжим рассматривать закон, который вносит изменения в Федеральный закон "Об ОСАГО". Самое важное нововведение документа - это введение зависимости стоимости страховки ОСАГО от нарушений водителей, вписанных в страховой полис.

Напомню, что в предшествующей статье рассмотрена первая часть нововведений, предполагающая введение временной возможности покупки ОСАГО без прохождения техосмотра.

Сегодня, во второй части, будут рассмотрены следующие вопросы:

Информация о Федеральном законе

26.08.2020 Федеральный закон от 25.05.2020 № 161-ФЗ "О внесении изменений в Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" и приостановлении действия отдельных положений Федерального закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств" официально опубликован 25 мая 2020 года.

Изменения, которые рассматриваются в данной статье, начали применяться через 90 дней после официальной публикации (24 августа 2020 года):

2. Статья 1 настоящего Федерального закона вступает в силу по истечении девяноста дней после дня официального опубликования настоящего Федерального закона.

Увеличение стоимости ОСАГО для нарушителей ПДД

В первую очередь рассмотрим новый пункт 2 статьи 9 закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств":

2. В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики устанавливают значения базовых ставок страховых тарифов в зависимости от факторов, в качестве которых могут применяться:

а) назначение административного наказания в виде лишения права управления транспортными средствами или уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью за управление транспортным средством в состоянии опьянения или за нарушение Правил дорожного движения или правил эксплуатации транспортных средств, если оно повлекло причинение вреда здоровью или смерть одного или нескольких лиц, либо назначение административного наказания в виде лишения права управления транспортными средствами за невыполнение водителем транспортного средства требования о прохождении медицинского освидетельствования на состояние опьянения или за оставление водителем в нарушение Правил дорожного движения места дорожно-транспортного происшествия, участником которого он являлся (в случае заключения договора обязательного страхования в течение одного года со дня окончания исполнения постановления о назначении административного наказания в виде лишения права управления транспортными средствами в полном объеме или со дня окончания срока уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью), следующим лицам:

- водителям, указываемым в заключаемом договоре обязательного страхования в качестве допущенных к управлению транспортным средством, – в случае заключения договора обязательного страхования, предусматривающего условие управления транспортным средством только указанными владельцем транспортного средства водителями;

- страхователю по заключаемому договору обязательного страхования – в случае отсутствия в заключаемом договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями;

б) неоднократное в течение года, предшествующего дате заключения договора обязательного страхования, привлечение лиц, указанных в абзацах втором и третьем подпункта "а" настоящего пункта, к административной ответственности за проезд на запрещающий сигнал светофора или на запрещающий жест регулировщика, за превышение установленной скорости движения транспортного средства на величину более 60 километров в час или за выезд в нарушение Правил дорожного движения на полосу, предназначенную для встречного движения (за исключением случаев фиксации данных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, а также случаев, если данные правонарушения сопровождались наступлением страхового случая, учитываемого при определении коэффициента страховых тарифов, предусмотренного подпунктом "б" пункта 3 настоящей статьи);

в) наличие в заключаемом договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему в случае, если страхователем является юридическое лицо;

г) иные факторы, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда.

Данный пункт довольно большой по размеру, поэтому ниже разберем его по частям.

Какие нарушения влияют на стоимость страховки?

Лишение прав

Лишение права управления транспортными средствами (и административное, и уголовное) оказывает влияние на стоимость ОСАГО только в том случае, если водитель покупает страховку в течение 1 года с момента окончания срока исполнения постановления или с момента окончания срока уголовного наказания.

Примечание. Напомню, что исполнение административного наказания заканчивается только после того, как водитель выполнил все процедуры, необходимые для возврата прав после лишения. То есть год отсчитывается не с момента окончания срока лишения, а с момента возврата водительского удостоверения водителю. Данный вопрос подробно рассмотрен в отдельной статье.

В нормативном документе содержится перечень нарушений, после лишения прав за которые у водителя может увеличиться стоимость ОСАГО:

| Нарушение | Статья КоАП или УК |

| Управление в состоянии опьянения | часть 1 статьи 12.8 КоАП |

| Повторное управление в состоянии опьянения | статья 264 1 УК |

| Причинение вреда здоровью или смерти в результате ДТП | статья 12.24 КоАП, статья 264 УК |

| Оставление места ДТП | часть 2 статьи 12.27 КоАП |

Обратите внимание, нарушения из приведенной выше таблицы влияют на стоимость ОСАГО лишь в том случае, если водитель получил за них наказание в виде лишения прав. Если же было выбрано другое наказание (например, штраф за причинение легкого вреда здоровью), то нарушение не влияет на расчет страхового полиса.

Примечание. Также нужно понимать, что не любое лишение прав автоматически увеличивает стоимость ОСАГО. Например, если водитель лишен прав за то, что он вовремя не зарегистрировал автомобиль, то это нарушение на стоимость страховки не повлияет.

Многократное нарушение требований ПДД

Выше были рассмотрены самые серьезные нарушения правил дорожного движения, влекущие наказание в виде лишения прав. Кроме них на стоимость ОСАГО может оказать влияние неоднократное (2 раза или более) в течение года нарушение следующих правил:

| Нарушение | Статья КоАП |

| Проезд на запрещающий сигнал светофора или запрещающий жест регулировщика | части 1 и 3 статьи 12.12 |

| Превышение скорости на 60 и более км/ч | части 4, 5 и 7 статьи 12.9 |

| Выезд на встречную полосу с нарушением ПДД (в том числе при объезде препятствия) | части 3, 4 и 5 статьи 12.15 |

Примечание 1. В таблицу не входят наказания за движение по трамвайным путям встречного направления и за движение во встречном направлении по дороге с односторонним движением. Указанные нарушения не влияют на цену страховки.

Примечание 2. Если нарушение зафиксировано автоматической камерой, то оно также не влияет на стоимость ОСАГО. То есть нужно рассматривать только постановления, оформленные сотрудниками ГИБДД.

Примечание 3. Если в результате нарушения водитель стал виновником ДТП и это привело к увеличению коэффициента КБМ в текущем страховом полисе, то это нарушение не должно учитываться повторно.

Еще раз обращаю внимание, что стоимость страховки увеличивается лишь в том случае, если в течение последнего года водитель хотя бы 2 раза привлечен к ответственности за перечисленные выше нарушения. Если водитель допустил только 1 нарушение из таблицы, то это нарушение не повлияет на расчет страховки.

На какие договоры ОСАГО распространяется изменение стоимости?

Пришло время разобраться, на какие типы договоров ОСАГО распространяется нововведение. Если говорить коротко, то на все:

- открытая страховка (без ограничения водителей) - проверяются нарушения страхователя, то есть человека, оформляющего страховку;

- с ограничениями - проверяются нарушения для всех водителей, которые будут вписаны в полис.

Примечание. Исходя из формулировки рассматриваемого пункта 2 (и подпункта "б"), можно сделать вывод о том, что если каждый из двух водителей, вписанных в страховку, имеет по одному нарушению из таблицы выше, то стоимость ОСАГО может быть увеличена.

На сколько увеличится стоимость ОСАГО?

Рассмотрим самый важный вопрос, который волнует автовладельцев. На сколько будет увеличена стоимость ОСАГО?

Закон не дает однозначного ответа на этот вопрос. Он лишь говорит о том, что страховые компании самостоятельно устанавливают базовые ставки в зависимости от нарушений.

Напомню, что для легковых автомобилей в 2020 году базовые ставки устанавливаются в пределах 2 746 - 4 942 рублей. Для расчета итоговой стоимости полиса базовая ставка умножается на несколько коэффициентов. Ознакомиться с расчетом ОСАГО Вы можете на следующей странице:

То есть, страховая может установить для водителей, не нарушающих правила, базовую ставку в размере 2 746 рублей. А для нарушителей - в размере 4 942 рубля. В этом случае цена полиса возрастет в 1,8 раза. Однако это лишь теоретическое рассуждение.

С другой стороны, страховые могут уменьшить цену ОСАГО для водителей, не нарушающих правила. Однако для чего им это делать? Ведь если исходить из того, что ОСАГО убыточно и денег итак не хватает, то не стоит рассчитывать и на то, что страховые добровольно откажутся от части денежных поступлений.

На самом деле, только жизнь покажет, как именно изменятся тарифы на покупку автомобильной страховки.

Давайте еще раз вернемся к пункту 2 и рассмотрим несколько его интересных особенностей:

- Страховые компании могут использовать информацию о штрафах для расчета базовых ставок, однако они не обязаны этого делать. Так что не исключено, что страховщики не будут "заморачиваться" с расчетами и просто оставят единый базовый тариф для всех водителей.

- В законе не указано, как именно наличие нарушений должно повлиять на стоимость ОСАГО. Подразумевается, что если нарушений больше, то и страховка должна быть дороже. Однако страховые компании могут поступить и наоборот. То есть сделать страховку для нарушителей дешевле. Маловероятно, что именно так и будет, однако возможность такая есть.

Как страховые могут получать информацию о нарушениях?

Рассмотрим пункт 1 статьи 30 обновленного документа:

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях.

Органы внутренних дел посредством электронного взаимодействия предоставляют страховщикам, профессиональному объединению страховщиков по их запросам необходимые для реализации положений настоящего Федерального закона сведения о водительских удостоверениях лиц, допущенных к управлению транспортными средствами, о транспортных средствах, состоящих на государственном учете, и зафиксированных сотрудниками полиции дорожно-транспортных происшествиях, а также сведения о привлечении владельцев транспортных средств к административной или уголовной ответственности за правонарушения в области безопасности дорожного движения, необходимые для установления страховщиками значений базовых ставок страховых тарифов в соответствии с подпунктом "а" пункта 2 статьи 9 настоящего Федерального закона.

Из данного пункта можно сделать вывод о том, что страховые компании будут в автоматическом режиме обращаться к базе данных ГИБДД и получать необходимую информацию о штрафах. С технической точки зрения это не представляет особых сложностей. Тем более, что в 2022 году проверить информацию о штрафах через интернет может любой желающий:

Водительское удостоверение — неотъемлемая часть при оформлении договора ОСАГО. Однако, права необходимо менять каждые 10 лет, а при возникновении непредвиденных ситуаций бывает и чаще (потеря ВУ, смена фамилии, открытие новой категории и т.д.). Вместе с правами меняется и их номер, который в обязательном порядке участвует при оформлении страховки.

В договоре со страховой компанией четко прописано:

Владелец полиса ОСАГО обязан сообщить о смене водительского удостоверения страховщику как можно раньше.

Однако, в договоре не указано, подлежит ли полис замене.

Если учесть, что в новом ВУ указывается номер старых прав, проблем с сотрудниками ГИБДД возникнуть не должно.

В федеральном законе “Об ОСАГО” указано, что действие страхового договора прекращается по желанию страхователя, а также при смене владельца ТС. Договор может быть расторгнут со стороны страховой компании (например, если страхователь предоставил некорректные, ложные или неполные данные).

Следовательно, менять полис ОСАГО после замены водительских прав не нужно. Однако, потребуется внести корректировки в договор.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Какие изменения вносятся в полис ОСАГО после замены прав

Страхователь обязан своевременно оповестить страховую компанию о смене водительского удостоверения. Если новая информация не внесена в полис ОСАГО, автомобилиста ждут дополнительные проблемы. Например, при оформлении ДТП по вине водителя, у которого не сопоставимы данные ВУ и ОСАГО. Страховая компания имеет полное право признать полис недействительным, а все расходы на устранение повреждений транспортного средства останутся на владельце.

Необходимо оповестить страховую компанию, чтобы в полис были внесены необходимые пометки. Это позволит сохранить действие полиса и не потерять деньги.

Внесение изменений в полис ОСАГО при замене водительских прав

При обращении в страховую компанию понадобится:

- Паспорт;

- Свидетельство о регистрации транспортного средства;

- Новые водительские права;

- Действующий договор со страховой компанией.

Сам договор остается прежним. Однако, в графе “Особые пометки” будет записан номер нового водительского удостоверения. В этой же графе обязательно указывается дата и время внесения корректировок.

Согласно законодательству, новые данные должны быть внесены в единую электронную базу не позднее, чем через 5 дней после обращения.

Если страховка ОСАГО оформлена онлайн, изменения вносятся в электронном виде. Необходимо обратится в страховую компанию через личный кабинет страхователя. Процедура внесения корректировок у каждой компании разная.

Вносить изменения и пометки, используя подручные средства или фотошоп — запрещено.

Читайте также: