Расчет размера страховой премии осаго

Обновлено: 17.05.2024

ТБ - Базовый тариф

Значение, которое выбирает каждая страховая компания в рамках тарифного коридора. Именно это значение перемножается на все остальные коэффициенты.

На 28.11.2020 ТБ на B кат. лично использование в рамках: 2471 руб - 5436 руб

КМ - коэффициент мощности

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

КТ - территория преимущественного использования

Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 1,99, а для подмосковных водителей — уже 1,63.

Полный список городов и населенных пунктов с указанием КТ по каждому отражен в указании Центрального банка РФ № 5515-У от 24.08.2020

Вот ссылка для вашего удобства: ССЫЛКА

КВС - Коэффициент возраста и стажа водителя.

Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,94.

КО - Коэффициент ограничений

Число водителей, допущенных к управлению ТС

При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,94. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Период использования транспортного средства (КС) - Период использования транспортного средства

Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

КС - Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Страховая премия по ОСАГО предоставляется компании-страховщику при оформлении с ней ряда бумаг о соответствующем обслуживании. По сути, данная величина представляет календарную пошлину, вносимую всеми водителями, воспользовавшимися услугами по страхованию. Премия по ОСАГО, так же как и классические страховые вознаграждения, вычисляются по нормам текущего законодательства. При этом компания-страховщик не обладает возможностью варьирования базовых параметров заключенного договора. Сумма пошлин, вносимых каждым водителем, остается неизменной в течение полного календарного года.

Что представляет собой страховая премия?

Расчет страховой премии – задача, решаемая представителями компании-страховщика при формировании свидетельств на оказание услуг.

Размер величины включает множество факторов:

- величину страховой суммы;

- франшизу;

- срок обслуживания;

- габарита тарификации;

- поправочного множителя и пр.

На территории Российской Федерации функционирует закон, ввиду которого транзакции страховкам проводятся в национальной валюте государства. Таким образом, иностранные вложения реализуются в эквиваленте по текущему курсу рубля.

Виды страховой премии

Классификация вознаграждений выполняется ввиду различных параметров, присущих данному показателю. Однако основным вариантом разделения понятия на группы является зависимость от их назначения.

Таким образом, в число видов премии входят:

- Рисковые взносы – доля вознаграждения, использующаяся компаниями-страхователями для покрытия рисковых ситуаций. Размер параметра в денежном эквиваленте зависит от того, насколько вероятен факт наступления рискового случая.

- Сберегательные взносы – накопительная часть премии, отделяемая из общей величины при заключении соответствующего головного договора. Используется в качестве средства закрытия платежей по завершении сроков действия бумаг.

- Нетто-ставки – страховая доля общего взноса, применяемая для покрытия платежей по определенным временным промежуткам.

- Достаточные взносы – параметр, выражаемый в денежном эквиваленте, которого хватит для закрытия страховых платежей и издержек компании-страхователя.

- Брутто-ставки – тарификация, выставляемая компанией-страхователем, и включающая в себя размер нетто-ставок и дополнительной нагрузки.

Обратите внимание: сегодня выделяют и другие способы деления понятия страховых премий. В том числе и по характерам риска, по форме и времени уплаты, а также по величине транзакций.

Кому выплачивается страховая премия?

Чем отличается страховой взнос от страховой премии?

Сегодня люди, задумывающиеся об использовании услуг всевозможных компаний-страховщиков, регулярно задаются вопросами о различии понятий взносов и премий. Уточнить смысловую нагрузку подобных терминов чрезвычайно просто.

Страховая премия – это общая сумма, выплачиваемая клиентом в адрес организации в единовременном, моментальном формате. В свою очередь, взнос – это одно из многих частей вознаграждения, поделенного в результате необходимости получения услуг в формате рассрочки. Таким образом, премия состоит из большого количества взносов, уплачиваемых клиентами компаний в течение всего времени пользования услугами.

Расчет страховой премии по ОСАГО

Перед тем, как осуществить визит в офис какого-либо страховщика, водитель должен осуществить приблизительные расчеты, указывающие на стоимость предоставления будущих услуг. Прикинуть, в какую сумму обойдется страховка, чрезвычайно просто – владельцу машины придется задействовать простую формулу страховой премии, состоящую из нескольких переменных величин.

Формула

Сегодня, в соответствии с текущим законодательством, установленным на территории Российской Федерации, расчет вознаграждения выполняется в соответствии со следующими показателями единой формулы: Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где

- ТБ – базовый тариф;

- КТ – коэффициент страховых взносов;

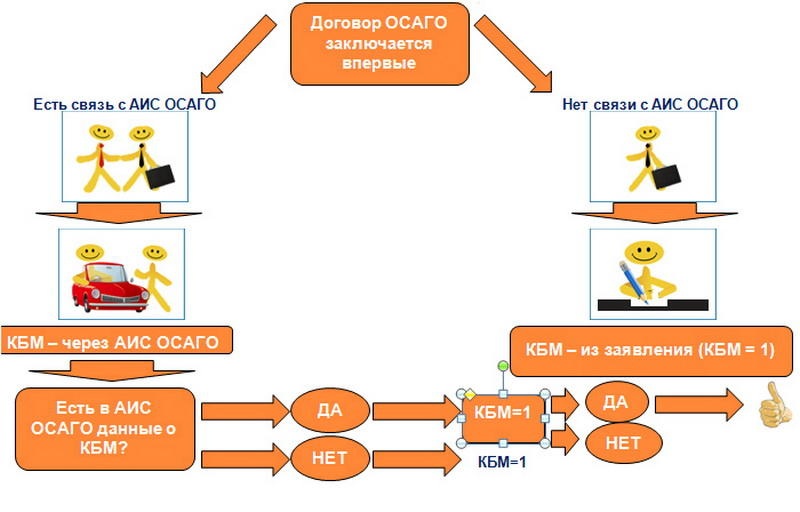

- КБМ – коэффициент, отражающий фактор наличия прошлых договоров;

- КВС – коэффициент тарификации в зависимости от возраста и стажа;

- КО – коэффициент, варьируемый от количества лиц, допущенных к управлению машиной;

- КМ – характеристика взносов, изменяемая в зависимости от технических свойств автомобиля;

- КС – характеристика, варьируемая от периода использования машины;

Для расчета премии ОСАГО можно использовать какой-либо программируемый калькулятор. Специальные приложения можно найти посредством перехода по данной ссылке.

Тариф

Форма оплаты и возврат страховки

Форма оплаты премии, а также взносов по вознаграждению (долей суммы, вносящихся в течение определенных периодов), устанавливается при оформлении свидетельства с организацией-страхователем.

Внесение денег происходит:

- посредством личного визита в кассу организации;

- при помощи безналичного платежа по указанным реквизитам.

Правила возврата страховки ОСАГО также прописываются в рамках соответствующего головного договора. Однако запуск подобной процедуры возможен исключительно при разрыве процессуальных отношений между компанией и ее клиентом. При этом сумма страховой премии будет возвращена частично, с учетом всевозможных издержек.

Заключение

Сегодня на территории Российской Федерации функционирует множество компаний, предлагающих услуги в области потребительского страхования. Для того чтобы пользоваться сервисом подобных фирм, владельцы машин, перед регистрацией ОСАГО, должны произвести определенный набор вычислений. Осуществляя расчет премии, предлагаемой на сайтах тех или иных организаций, владельцы машин могут выбрать наиболее предпочтительный вариант компании-страховщика.

24 августа 2020 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

Стоимость полиса рассчитывалась как произведение базовой ставки на несколько коэффициентов. Раньше нижняя граница базовой ставки для легковых автомобилей была 2746 Р , верхняя — 4942 Р . Но страховая компания не могла выделить отдельного водителя и назначить ему базовый тариф меньше или больше, чем у других водителей в том же регионе.

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Если водитель попадался пьяным за рулем, но ДТП при этом не совершал — стоимость полиса в будущем для него не менялась. Единственное, как водитель мог повлиять на стоимость полиса для себя, — через коэффициент бонус-малус , КБМ. Это коэффициент, учитывающий безаварийную езду. Если год проездить без ДТП по своей вине, КБМ уменьшается — пока не достигнет минимальной отметки. Еще на стоимость влиял водительский стаж: чем он больше, тем ниже была стоимость полиса.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р , верхняя — 5436 Р . Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

- Лишение прав за управление автомобилем в состоянии алкогольного опьянения.

- Нарушение ПДД, которое привело к причинению вреда здоровью или к смерти человека.

- Лишение прав за отказ от прохождения медицинского освидетельствования на состояние опьянения.

- Оставление места ДТП. за повторное управление транспортным средством в состоянии алкогольного опьянения. Как правило, в этот момент у человека нет водительского удостоверения и суд назначает наказание: штраф от 200 до 300 тысяч рублей с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Эти три года человек не может быть водителем.

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

- Проезд на запрещающий сигнал светофора или регулировщика.

- Превышение скорости более чем на 60 км/ч — например, поездка с ветерком по городу со скоростью 120 км/ч.

- Выезд на полосу встречного движения.

- Нарушение должно быть неоднократным — то есть совершено два или более раза в течение года.

- Оно должно быть зафиксировано сотрудником ГИБДД и оформлено на месте. Нельзя применить повышенную ставку за нарушения, которые зафиксировала камера видеонаблюдения.

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии. Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение. А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р , сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО. Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р . Сэкономить на страховке уже не получится.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Обязательное Страхование Автогражданской Ответственности или ОСАГО представляет собой вид страхования владельцев автотранспортных средств на территории РФ. Объектом страховки, выплачиваемой страховой компанией, выступают имущественные интересы, возмещение ущерба, нанесенного жизни и здоровью лиц, которые пострадали в ДТП, в случае, если доказана вина водителя страхуемого средства.

Как рассчитывается осаго - что влияет на стоимость?

Стоимость этого вида страховки одинакова у всех компаний на территории РФ, его стоимость рассчитывается в соответствии с законодательством по разработанным тарифам. Цена страхового полиса по ОСАГО составляется на основании следующих показателей:

- Типа вашего транспортного средства (легковое или грузовое);

- От того, какое лицо (физическое или юридическое) является его владельцем;

- Опыта водителя автомобиля. При этом учитывается время, которое вы управляете машиной, ваш возраст, попадали ли вы ранее в аварии и кто был их виновником.

- В каком регионе подписывается договор по ОСАГО, так как для каждого региона предусмотрены свои тарифы, определяемые законом;

- Мощность вашего авто;

- Срока страховки.

Если вы интересуетесь, как рассчитывается ОСАГО 2022, стоит знать, что в расчете учитываются такие коэффициенты:

Если ваша езда была безупречной в течение года, вы получите бонусную скидку от страховщиков в размере 5 %. Однако, при покупке новой машины ваше отличное поведение на дороге учитываться не будет и скидку вы вернете только через год.

Если вы затрудняетесь в вопросе как рассчитывается страховка ОСАГО, воспользуйтесь калькулятором расчета выбранной компании.

Приведем формулу, как рассчитывается выплата по ОСАГО 2022 на один год, если вы решили вычислить стоимость страховки самостоятельно.

Вот формула расчета:

Стоимость ОСАГО = Базовый тариф Х Коэффициент территории х Коэффициент количества водителей, допущенных к управлению х Коэффициент стажа и управления х Коэффициент мощности х класс страхования.

В чем необходимость ОСАГО?

Этот вид страховки представляет собой абсолютное решение проблем по выплатам, связанным с:

- возможным разрушением транспортного средства, которое потребует ремонта, оплатой лечения пострадавших в аварии лиц, в том случае, если вы признаны виновником автотранспортного происшествия.

- ущербом, нанесенным вам и вашему автомобилю. Его возмещать в обязательном порядке будет страховая компания второго водителя.

Какой ущерб признается страховым случаем по ОСАГО?

Страховым случаем по ОСАГО признается:

- Причинение вреда жизни или здоровью в результате дорожно-транспортного происшествия, которое произошло в период действия договора обязательного страхования и было совершено владельцем транспортного средства;

- Причинение порчи имуществу потерпевшего в тот же период, которое влечет обязанность страховщика выполнить страховую выплату.

Если вы виноваты в дорожном происшествии

Если Вы являетесь виновником аварии, — потерпевший обращается в страховую компанию и она оплачивает ремонт его автомобиля, предварительно оценив сумму ущерба и неустойку. Вы свой автомобиль ремонтируете за свой счёт.

На дороге, как и в жизни могут возникнуть разные ситуации, в том числе и непредвиденные. Для того, чтобы помочь решить возникающие в связи с этим проблемы, предусмотрены виды обязательного страхования участников дорожного движения, одним из видов полисов является ОСАГО.

Читайте также: