Рса расчет ремонта по осаго

Обновлено: 18.05.2024

Все водители обязаны оформить полис ОСАГО. По нему пострадавший в ДТП может получить выплату, чтобы покрыть расходы, связанные с восстановительным ремонтом. Если ранее страховщики считали ущерб по своей методике, то теперь утверждены правила на законодательном уровне. Рассмотрим, как узнать все необходимые сведения самостоятельно, в режиме онлайн.

Что такое единая методика расчета

ЕМРУ — специальный метод, который утвержден на законодательном уровне с целью расчета размера компенсационной выплаты пострадавшему в ДТП водителю.

Законопроект создавался при поддержке Центрального банка, Минтранса и Российского союза автостраховщиков (РСА). До внесения нового законопроекта расчет стоимости ремонта осуществлялся по 5 методикам. Однако работали они не так гладко и часто были существенные отклонения.

Нормативные документы, в рамках которых происходит расчет средней стоимости ремонта:

- Положение банка России от № 432-П.

- Положение Центрального банка № 433-П.

- Электронная база данных, в которой можно сформировать расчет ущерба после ДТП по калькулятору РСА.

Кто может использовать ЕМРУ в работе

В рамках закона использовать единую систему и выносить решение могут ряд лиц. Среди них:

- страховщики;

- представители страховых компаний, к примеру, брокеры и агенты;

- экспертные и судебные компании.

При этом важно понимать, что посредники могут использовать в своей работе систему ЕРМУ только при наличии соответствующей лицензии.

Формула ЕМРУ

Расчет стоимости деталей по РСА осуществляется по утвержденной формуле.

Для запроса сведений нужно определить РК по формуле:

РК = ремонтные работы + материалы + детали

Важно учитывать, что берется во внимание средняя цена работы, материалов и деталей. В рамках закона максимальный процент отклонения не должен быть более 10%.

Нюансы, которые учитывают:

- При запросе цены работ и материалов учитывается дата аварии и регион нахождения пострадавшего.

- Во внимание принимается только тот ущерб, который получен в результате наступления конкретного ДТП. К примеру, если до аварии водитель помял крыло, то деньги на его восстановление предоставляться не будут.

- Во внимание берется износ, поскольку каждая деталь с течением времени изнашивается.

Калькулятор расчета

Средняя стоимость запасных частей

Чтобы получить запрашиваемые сведения потребуется выбрать дату обращения и экономический регион пострадавшего автолюбителя. Дополнительно следует выбрать данные транспортного средства и указать номер запасной части, в отношении которой делается расчет.

Внимание! Можно добавить не более трех запчастей. Если их больше, то нужно сформировать другой запрос.

Средняя стоимость нормо-часа работ

Стоимость нормо-часа определяется в отношении каждого автомобиля. Для получения сведений потребуется войти в соответствующий раздел портала РСА и выбрать:

- дату обращения;

- регион, в котором будут осуществляться ремонтные работы;

- марку ТС;

- тип автомобиля: легковой, грузовой и т.д.

В полученном отчете будет прописана по стандартам ЦБ и РСА стоимость нормочаса.

Средняя стоимость материалов

В обозначенном разделе автолюбитель может получить сведения по цене материалов, которые нужны для того, чтобы отремонтировать транспорт пострадавшего.

- дату обращения;

- производителя, который поставляет необходимый материал в регионе вашего нахождения;

- наименование материала.

После внесения данных запросить отчет.

После этого сформируется полноценный отчет, в котором будут прописаны наименования материалов с указанием средней цены единицы.

Подводя итог, можно отметить, что каждый пострадавший в ДТП может воспользоваться единой методикой расчета поврежденных деталей. Дополнительно он может узнать цену ремонтных работ и нормо-часа в отношении своего региона.

Вся необходимая информация бесплатно опубликована на портале РСА. Все что потребуется сделать пострадавшему — это воспользоваться специальным калькулятором, внести минимальные сведения в калькулятор и получить полноценный отчет. При необходимости полученный отчет всегда можно сохранить.

Кто про что, а вшивый про баню (с). Заранее извините.

После последнего ДТП позвонил в страховую, чтобы записаться на осмотр/подачу документов.

Девочка на проводе предложила выезд "комиссара" (бесплатная услуга если вызов внутри МКАД).

— Ну, норм. — говорю, — Пусть приезжает.

Приехал, значит, он ко мне на работу и давай замерять всё.

Эксперт приговорил на замену бампер и фару (т.к. одно из ушек крепления стекла к фаре было сломано). Крыло менять отказался — только ремонт.

Спросил у него, когда будут результаты оценки ущерба.

— А, — говорит, — через пару дней. Вы только подпишите сразу бланк "доп.соглашения", а сумму я сам потом впишу.

Тут я слегка выпал в осадок, т.к. после подписания доп.соглашения оспорить сумму выплаты будет уже невозможно, а какую сумму туда впишут одному богу известно.

Естественно, подписывать отказался. Комиссар почесал репу, проконсультировался по телефону с "главным" и говорит:

— Ну, тогда я поехал, только подпишите акт осмотра…

Акт подписал, конечно.

Т.к. документы приняты не были, то позвонил опять в страховую и озвучил ситуацию.

Мне пообещали разобраться с произволом на местах и я записался в обычную точку удалённого урегулирования по ущербу.

На следующий день поехал на повторную оценку.

Удалённая точка находилась в Lexus-Сити. Пустил скупую слезу вспоминая рексозавра и рассматривая ценники на новые авто. LX570 всё ещё стоит по цене трёшки в ближнем подмосковье, но хорош, зараза :)

Эксперт из Major Assistance бампер на замену не поставил. Спросил его, а как же молдинг?

— Точно, — говорит, — допишу замену накладки.

Крыло на замену опять не попало, зато попала фара (не забыл ему на защёлку указать). Причина "замены" фары:

Дождался оценки: 16200. Удивился.

Доп.соглашение подписывать не стал. Решил сначала посмотреть на расчёт суммы, а это можно сделать только в центральном офисе почему-то и то, только по предварительной записи и после того, как документы из удалённой точки урегулирования дойдут до этого офиса.

Пока было время решил разобраться, как же сейчас происходит расчёт ущерба.

Выяснилось, что на текущий момент (2017 год) расчёты любых (даже самых независимых) экспертов могут вестись только по ценам объявленным российским союзом автостраховщиков (цены эти раз в полгода обновляются, т.к. привязаны к курсу евро\доллара). Там указаны и нормочасы на различные работы, и их стоимость (по маркам авто), и стоимость запчастей.

Как следствие, изменить "сумму к оплате" (даже через суд) можно только если первоначально эксперт не включил какие-то работы или повреждения в акт осмотра или жёстко накосячил оценщик (использовал не те номера деталей или виды работ).

Примечательно, что если расчёт независимого эксперта будет отличаться менее, чем на 10% от озвученного страховой, то суд даже рассматривать дело не будет, т.к. 10% заложены в "погрешность" расчёта.

Выбирается дата дтп\регион\марка авто и вбиваются номера запчастей.

Вбил интересующие меня детали (левая фара 7701 047 184, ручка водительской двери 7700 433 075, крыло левое 7751 696 568):

— Стоимость фары (2.8 т.р.) ниже цены любого не оригинала и ниже стоимости оригинальной б\у фары. При этом левая фара на праворульную версию мегана (да, даже такая была) по РСА стоит 9 тысяч, т.е. вполне рыночную цену (так же как и почти все молдинги — около 3 тыр за штуку).

— Ремонт вмятины на крыле стоит больше (Карл!), чем новое крыло с учётом износа… Так что даже хорошо, что крыло на замену не записали, иначе сумма выплаты уменьшилась бы. Дичь какая-то.

Убедившись, что расчёт действительно верен и обжалованию не подлежит, решил поехать подписать соглашение, чтобы зря не тратить время на поездку в центральный офис.

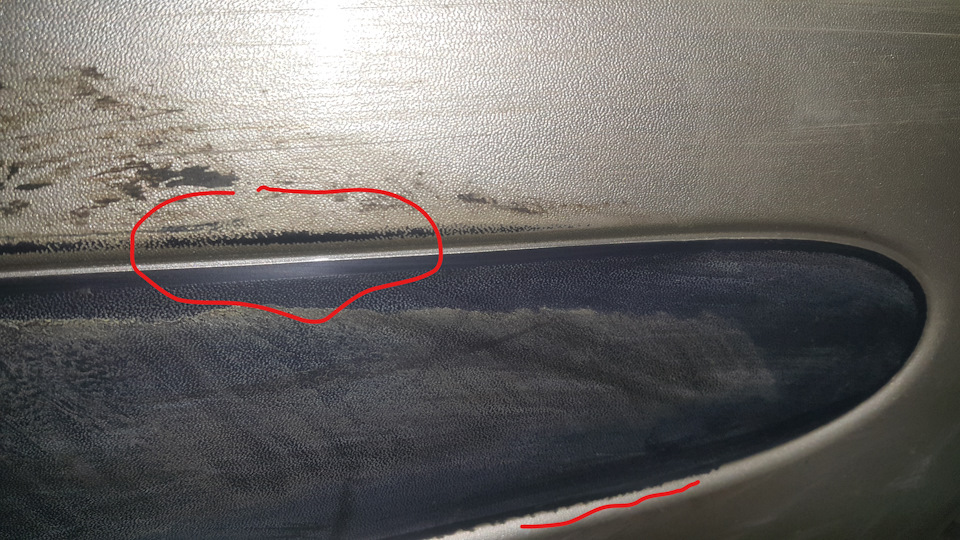

Перед выездом протёр тряпочкой бампер:

Нет, оказывается, никакого молдинга :) Есть неокрашенный участок бампера под "молдинг".

Полез в каталог:

Да, по коду тех.особенностей должен быть бампер с молдингами, а по факту — без них и при этом с заглушками для ПТФ (может уже не оригинал стоит? но это вряд ли).

Раз голый пластик поцарапан — значит замена. Но, если внимательно посмотреть на фото, то видно, что даже крашенная часть бампера рельефная, а значит любая царапина повреждающая этот рельеф тоже будет заменой :)

Номера бамперов:

— RENAULT 77 01 367 998 (и ещё 3 варианта) без молдингов

— RENAULT 77 01 471 764 (и ещё 3 варианта) с молдингами

Проценка на сайте РСА даёт 3800 за первый вариант и 4200 за второй… От всей души, как говорится.

Стал дальше присматриваться:

Стоимость этой детали по РСА уже ближе к правде: 4500 рублей.

4500+3800 больше, чем 2300 (за несуществующую накладку на бампере), поэтому поехал к эксперту поделиться своими наблюдениями :)

Время было позднее, но эксперта на месте удалось застать. Он принял доводы и внёс исправления в акт осмотра, благо документы ещё не ушли в страховую.

По итогу сумма изменилась с 16200 на 20100 (а если бы не показал фару и не напомнил про молдинг, то было бы тысяч 13). Жду выплату.

Выплатили всю сумму, уложились в 10 дней.

Вывод из всей этой истории простой: не надо попадать в серьёзные ДТП (на "прулях" можно :)).

При этом "серьёзными ДТП" считаются все те, в результате которых появилось что-то кроме пары притёртостей, которые можно убрать полировкой.

Но если всё-таки попали, то нужно не упускать ни одной мелочи при осмотре.

Эти мелочи (вроде замены фары или губы в моём случае) позволят сделать сумму ущерба ближе к реальности, несмотря на невменяемые ценники РСА.

Ну, и при реально серьёзных ДТП (когда повреждены не только внешние кузовные детали) после оценки в страховой нужно делать полноценную независимую экспертизу (с разбором авто при необходимости), т.к. по другому определить весь список работ и запчастей не получится.

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

Страховщики требуют доказать реальные убытки

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

Что такое единая методика расчёта ущерба по ОСАГО

Единая расчётная методика включает в себя целый ряд критериев. Они позволяют с высокой степенью точности рассчитать нанесённый ущерб транспортному средству, и степень вины самого шофёра в произошедшем ДТП. Использовать эту методику может любой водитель, попавший в ДТП. С её помощью он сможет самостоятельно рассчитать нанесённый ущерб. Также она используется страховщиками, независимыми и судебными экспертами.

Методика учитывает манеру вождения, соблюдал ли он предписание дорожных знаков, указателей, разметки. Другие факторы:

- Погодные условия.

- Состояние дорожного полотна.

- Наличие на дороге помех в виде других авто, животных.

- Техническое состояние машины.

Единая методика была принята в 2013, с вступлением в действие ФЗ №432П и №433П. Она явилась совместным детищем Минтранса РФ, РСА и Центробанка РФ и позволила сделать процесс расчёта выплат по ОСАГО более прозрачным для автомобилистов.

От каких входных данных зависит сумма ущерба

Сумма причинённого ущерба в денежном выражении напрямую зависит от итоговой стоимости ремонта машины. Она вычисляется либо оценщиками самой страховой фирмы, либо независимыми экспертами.

Размер ущерба зависит от нескольких критериев:

- Регион, в котором произошло ДТП.

- Модель машины потерпевшего водителя.

- Дата выпуска и начала эксплуатации автомобиля.

- Километраж пробега.

- Комплектация авто.

- Дефекты, приобретённые ещё до аварии.

- Степень износа узлов, заменяемых на новые.

Как рассчитывается размер компенсации

Величина компенсации, которую страховая фирма должна выплатить пострадавшей стороне, зависит от перечисленных выше критериев. Основной из них, оказывающий наибольшее влияние на размер выплат – общий эксплуатационный износ ТС. В зависимости от этого, страховщик вправе снизить размер компенсации не более, чем на 50% от базового размера для нового авто. Также, при расчёте компенсаций, эксперты агентства учитывают и величину износа отдельных узлов.

Например, пострадавшая в ДТП машина произведена в 2005, следовательно, её общий износ исчисляется от этой даты. Однако, за время эксплуатации, производилась замена некоторых узлов. Следовательно, к ним не применяется общий коэффициент износа. Чтобы доказать факт замены, нужно предъявить страховщику чеки с магазина автозапчастей или со станции техобслуживания.

Калькулятор расчета стоимости ремонта на сайте РСА

Для вычисления размера ущерба, следует воспользоваться специальным онлайн-калькулятором. Он имеется на официальном сайте Союза автостраховщиков. В программу внесены сведения о базовой цене всех основных деталей на этот год.

Пошагово процесс расчёта выглядит так:

Единовременно можно проверить цену замены не больше 3-х деталей машины.

Расчёт стоимости ремонта

Но расчёт на калькуляторе не гарантирует 100% точность, поскольку владелец может выявить далеко не все повреждения. Чтобы узнать точную цену, нужно обратиться к услугам профессионального эксперта.

Для расчёта стоимости ремонта по ОСАГО применяется формула: К = Цр + Цм + Цд.

- К – компенсационная выплата.

- Цр – цена ремонтных работ.

- Цм – цена расходных материалов (краска, шпаклёвка и т.п.).

- Цд – цена заменяемых деталей.

При этом берётся средняя стоимость ремонтных услуг, расходников и запчастей на современном отечественном рынке. Для каждой экономической зоны эти значения различны, и даются в справочных таблицах. Ознакомиться с ними можно на сайте РСА.

Как не стать жертвой обмана

Иногда встречаются случаи занижения страховыми агентствами размера компенсационных платежей. Чтобы исключить возможность обмана, нужно, при малейшем подозрении на несоответствие величины реального ущерба и компенсации, обращаться к независимым экспертам. Имея их заключение о реальной сумме ущерба, владелец пострадавшего авто сможет аргументировано потребовать от страховщика доплаты. Если фирма откажется от этого, пострадавший вправе искать защиты в судебных органах.

Заключение

Используя онлайн-калькулятор, собственник пострадавшего в ДТП автомобиля, сможет с высокой степенью точности установить реальный размер ущерба. Чтобы получить документальные доказательства преднамеренной или нечаянной ошибки страховщика при начислении компенсаций, нужно обратиться к независимым экспертам.

Читайте также: