Как провести шиномонтаж в авансовом отчете

Обновлено: 05.07.2024

Вопрос. Можно ли оплачивать затраты за багаж при перелете сотрудника в командировке? Можно ли отнести эти расходы на уменьшение налогооблагаемой прибыли?

Ответ.

В случае направления работника в служебную командировку работодатель обязан возмещать ему, в частности, расходы на проезд, а также иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам коммерческих организаций определяются коллективным договором или локальным нормативным актом (ст. ст. 167, 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение)).

Таким образом, подлежат возмещению работнику, если это предусмотрено коллективным договором или локальным нормативным актом, не включенные в стоимость тарифа на проезд (перелет) расходы, в частности:

• расходы на упаковку багажа;

• расходы на провоз багажа и (или) сверхнормативного или сверхгабаритного багажа (ручной клади).

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах вместе с документами, подтверждающими фактические расходы на проезд и иные расходы, связанные с командировкой (п. 26 Положения).

Далее рассмотрим порядок налогообложения расходов на провоз багажа в командировке.

Компенсационные выплаты, установленные законодательством РФ (включая возмещение командировочных расходов), не подлежат налогообложению НДФЛ. При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа (п. 1 ст. 217 НК РФ).

Таким образом, компенсация работнику расходов на провоз багажа в командировке не облагается НДФЛ при условии документального подтверждения.

Не облагаются страховыми взносами установленные законодательством компенсационные выплаты, связанные с выполнением трудовых обязанностей. При оплате расходов на командировки работников не подлежат обложению страховыми взносами суточные, предусмотренные п. 1 ст. 217 НК РФ, фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок, на провоз багажа (пп. 2 п. 1 и п. 2 ст. 422 НК РФ, пп. 2 п. 1 и п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Налог на прибыль организаций

К прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы.

Перечень командировочных расходов является открытым (пп. 12 п. 1 ст. 264 НК РФ).

Полагаем, что расходы на провоз багажа в командировке, которые не были включены в стоимость тарифа на проезд (перелет), могут быть учтены в расходах по налогу на прибыль при условии соответствия их положениям п. 1 ст. 252 НК РФ, то есть они должны быть обоснованными и документально подтвержденными, произведены для осуществления деятельности, направленной на получение дохода. Вместе с тем обоснованность расходов должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (Письмо Минфина России от 29.06.2020 N 03-03-06/1/55801). В целях избежания риска отказа в признании данных расходов налоговым органом следует предусмотреть возмещение таких расходов работникам коллективным договором или локальным нормативным актом (Письмо Минфина России от 13.01.2020 N 03-03-06/1/399).

Вопрос: Каков порядок налогообложения расходов на провоз багажа в командировке? (Консультация эксперта, ИФНС России по г. Кургану (Курганская обл.), 2021)

При подготовке ответа использована СПС КонсультантПлюс.

Данная консультация прошла контроль качества:

- в авансовом отчете отражаются только командировочные расходы;

- все командировочные расходы учитываются для целей налогообложения прибыли;

- подотчетному лицу компенсируются только документально подтвержденные расходы.

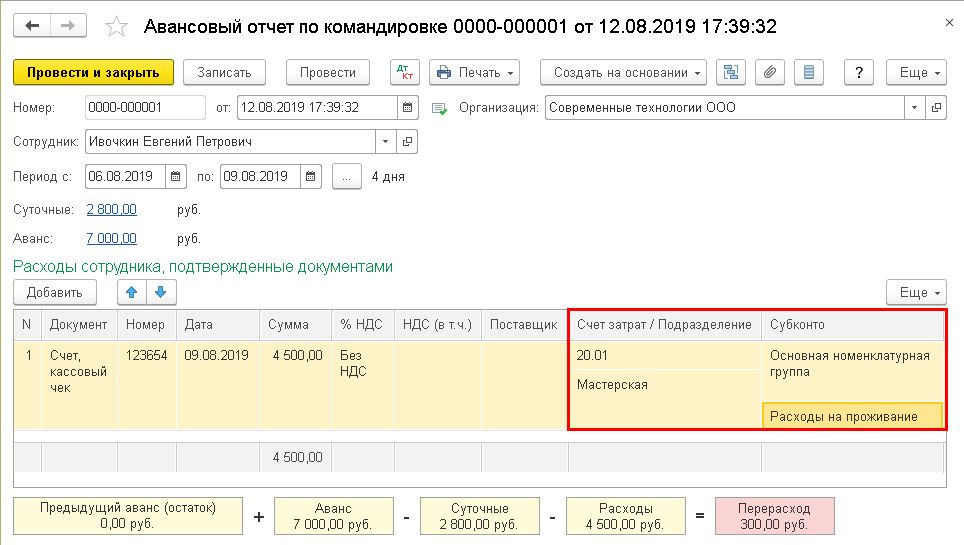

Случается, что командированное лицо несет расходы, не учитываемые для целей налогообложения прибыли. Таким образом, несмотря на очевидные достоинства Авансового отчета по командировке, ряд пользователей были вынуждены отказаться от использования данной формы документа из-за невозможности выбора счетов учета и статей затрат в данной форме документа.

Начиная с версии 3.0.72 в Авансовом отчете по командировке добавлена возможность изменять счета учета и аналитику затрат для командировочных расходов, установленные программой по умолчанию. Для этого в форме Персональные настройки (раздел Главное) должен быть установлен флаг Показывать счета учета в документах. Тогда в табличной части Авансового отчета по командировкам появятся поля Счет затрат / Подразделение и Субконто, где пользователь может указать счет учета и аналитику затрат по своему усмотрению (рис. 1).

Отдельно можно указать счета учета и аналитику затрат для суточных, перейдя по соответствующей гиперссылке в поле Суточные в одноименную форму, а оттуда - по соответствующей гиперссылке в форму Счета учета: Суточные. Если данные по приобретенным билетам поставляются из сервиса Smartway, то счета учета и статьи затрат также можно указывать и для билетов.

Организации, применяющие УСН, также могут использовать Авансовый отчет по командировке для упрощения учета расходов по командировкам. Теперь все расходы, указанные в данной форме документа, регистрируются в Книге учета доходов и расходов автоматически.

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчёт — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен авансовый отчёт

В авансовом отчёте работник отчитывается о тратах, совершённых в связи с командировкой. Этот документ свидетельствует о целевом расходовании средств компании и должен быть подкреплён соответствующими документами: чеками, билетами, договором аренды и так далее. Их нужно указать в отчёте и приложить к нему же в качестве доказательств.

Как заполнить авансовый отчёт

Организация может использовать стандартную форму авансового отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или разработать свой вид документа с соблюдением необходимых реквизитов. В этой статье мы рассмотрим заполнение унифицированной формы АО-1.

Стандартный отчёт состоит из двух страниц — лицевой и оборотной. На лицевой стороне указывают:

- реквизиты организации;

- номер документа;

- сведения о командированном (ФИО, должность, подразделение);

- сумму аванса и расходов;

- остаток или перерасход.

Если от выданных авансом средств есть остаток, командированный должен сдать их в бухгалтерию. Если же он потратил больше, чем предполагалось (при условии, что траты были обоснованы и согласованы), то сумму перерасхода ему компенсируют — например, начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчёта:

У лицевой страницы есть отрезная часть (расписка) — о том, что авансовый отчет принят бухгалтером компании. Этот квиток, подписанный ответственным сотрудником бухгалтерии, остается у командированного.

На оборотной стороне находится таблица, в которой отмечают:

- сумму выданного аванса,

- сумму потраченных средств,

- наличие остатка или, наоборот, перерасход средств,

- номера счетов и субсчетов, по которым проводятся расходы.

Командированный перечисляет все документы, которые подтверждают командировочные расходы: билеты, кассовые чеки, счета-фактуры, договор аренды и т.д. Для каждого документа прописывает наименование и сумму трат. Важно, чтобы суммы, указанные в чеках и других документах, совпадали с данными в таблице. Чеки и билеты должны быть прикреплены к отчету.

Отчёт после проверки подписывают бухгалтер, главный бухгалтер, а затем документ утверждает руководитель компании (подпись вверху страницы).

Какие документы прикладывают к авансовому отчёту

Если билеты на поезд, автобус или аэроэкспресс куплены онлайн, электронный билет и электронный чек нужно распечатать. При покупке на Туту оплату подтверждают два документа — электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать договор аренды автомобиля, скриншот поездки в приложении, электронный чек, а также приложить служебную записку об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолётом распечатанной маршрутной квитанции недостаточно — нужно обязательно распечатать посадочный талон и поставить на нём штамп о досмотре во время предполётных процедур.

Для подтверждения проживания распечатывают бронь гостиницы, прикладывают счёт из гостиницы и кассовый чек, а если у владельца нет кассовой машины, то счёт-фактуру — квитанцию, заполненную от руки и заверенную печатью. Если командированный снимал частную квартиру, ему нужно получить подписанный хозяином договор и акт об оказанной услуге, в которых прописаны сроки проживания и сумма оплаты.

Когда нужно сдавать авансовый отчёт

В течение 3 рабочих дней после возвращения из командировки. Если сразу после командировки сотрудник уходит в отпуск или на больничный, то отчёт он сдает в течение 3 рабочих дней после выхода из отпуска или с больничного.

Что будет, если работник не успел сдать отчёт вовремя

Если командированный нарушил сроки сдачи отчёта или не вернул остаток аванса, работодатель имеет право считать выданные средства задолженностью (статья 137 Трудового кодекса РФ) и удержать их из его зарплаты по завершении месяца, следующего за месяцем, в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчёт при отмене командировки

Если компания либо сотрудник уже успели потратить средства на организацию командировки, то авансовый отчёт необходимо оформить и вписать туда понесённые расходы. Подробный порядок описан в статье. Отчёт нужно сдать в течение 3 дней после выхода приказа об отмене командировки.

Можно ли сдать авансовый отчёт в электронном виде

Авансовый отчёт можно оформить не только в бумажном, но и в электронном виде. Об этом мы расскажем в другой статье.

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчёт — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен авансовый отчёт

В авансовом отчёте работник отчитывается о тратах, совершённых в связи с командировкой. Этот документ свидетельствует о целевом расходовании средств компании и должен быть подкреплён соответствующими документами: чеками, билетами, договором аренды и так далее. Их нужно указать в отчёте и приложить к нему же в качестве доказательств.

Как заполнить авансовый отчёт

Организация может использовать стандартную форму авансового отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или разработать свой вид документа с соблюдением необходимых реквизитов. В этой статье мы рассмотрим заполнение унифицированной формы АО-1.

Стандартный отчёт состоит из двух страниц — лицевой и оборотной. На лицевой стороне указывают:

- реквизиты организации;

- номер документа;

- сведения о командированном (ФИО, должность, подразделение);

- сумму аванса и расходов;

- остаток или перерасход.

Если от выданных авансом средств есть остаток, командированный должен сдать их в бухгалтерию. Если же он потратил больше, чем предполагалось (при условии, что траты были обоснованы и согласованы), то сумму перерасхода ему компенсируют — например, начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчёта:

У лицевой страницы есть отрезная часть (расписка) — о том, что авансовый отчет принят бухгалтером компании. Этот квиток, подписанный ответственным сотрудником бухгалтерии, остается у командированного.

На оборотной стороне находится таблица, в которой отмечают:

- сумму выданного аванса,

- сумму потраченных средств,

- наличие остатка или, наоборот, перерасход средств,

- номера счетов и субсчетов, по которым проводятся расходы.

Командированный перечисляет все документы, которые подтверждают командировочные расходы: билеты, кассовые чеки, счета-фактуры, договор аренды и т.д. Для каждого документа прописывает наименование и сумму трат. Важно, чтобы суммы, указанные в чеках и других документах, совпадали с данными в таблице. Чеки и билеты должны быть прикреплены к отчету.

Отчёт после проверки подписывают бухгалтер, главный бухгалтер, а затем документ утверждает руководитель компании (подпись вверху страницы).

Какие документы прикладывают к авансовому отчёту

Если билеты на поезд, автобус или аэроэкспресс куплены онлайн, электронный билет и электронный чек нужно распечатать. При покупке на Туту оплату подтверждают два документа — электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать договор аренды автомобиля, скриншот поездки в приложении, электронный чек, а также приложить служебную записку об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолётом распечатанной маршрутной квитанции недостаточно — нужно обязательно распечатать посадочный талон и поставить на нём штамп о досмотре во время предполётных процедур.

Для подтверждения проживания распечатывают бронь гостиницы, прикладывают счёт из гостиницы и кассовый чек, а если у владельца нет кассовой машины, то счёт-фактуру — квитанцию, заполненную от руки и заверенную печатью. Если командированный снимал частную квартиру, ему нужно получить подписанный хозяином договор и акт об оказанной услуге, в которых прописаны сроки проживания и сумма оплаты.

Когда нужно сдавать авансовый отчёт

В течение 3 рабочих дней после возвращения из командировки. Если сразу после командировки сотрудник уходит в отпуск или на больничный, то отчёт он сдает в течение 3 рабочих дней после выхода из отпуска или с больничного.

Что будет, если работник не успел сдать отчёт вовремя

Если командированный нарушил сроки сдачи отчёта или не вернул остаток аванса, работодатель имеет право считать выданные средства задолженностью (статья 137 Трудового кодекса РФ) и удержать их из его зарплаты по завершении месяца, следующего за месяцем, в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчёт при отмене командировки

Если компания либо сотрудник уже успели потратить средства на организацию командировки, то авансовый отчёт необходимо оформить и вписать туда понесённые расходы. Подробный порядок описан в статье. Отчёт нужно сдать в течение 3 дней после выхода приказа об отмене командировки.

Можно ли сдать авансовый отчёт в электронном виде

Авансовый отчёт можно оформить не только в бумажном, но и в электронном виде. Об этом мы расскажем в другой статье.

Читайте также: