Как вернуть страховку по автокредиту в втб после получения кредита

Обновлено: 05.07.2024

У каждого клиента банка имеется возможность отказаться от страховки еще на этапе оформлении денежной ссуды, ведь она является добровольной. Но если вы купили полис, а потом решили вернуть деньги, то выход тоже есть.

В банке ВТБ отказ от страховки можно произвести двумя способами: в так называемый период охлаждения и при досрочном погашении кредита.

Особенности страхования в ВТБ

В соответствии с требованиями законодательства страховка при оформлении потребительского кредита оформляется добровольно. Отказ от получения полиса не влияет на вероятность одобрения заявки.

- Лайф+ – программа предусматривает риски смерти и потери трудоспособности, т. е. классическое страхование здоровья и жизни;

- Профи – помимо стандартных, включен риск потери работы.

Срок действия полиса равен сроку кредитования. Выгодоприобретателем становится банк ВТБ. Если наступит предусмотренный полисом случай, то страховая компания погасит долг плательщика перед финансовым учреждением.

Отказ от оформления полиса не влечет за собой никаких последствий, кроме повышения ставки по кредиту. В зависимости от рейтинга заемщика и запрашиваемой суммы она может быть увеличена на 1-3 процентных пункта.

Обязательное страхование предусмотрено только при оформлении:

-

;

- автокредита (причем неважно – заем оформляется с господдержкой или без него);

- нецелевого кредита под залог жилья.

Но во всех этих случаях обязательно страхуется только предмет залога – машина или объект недвижимости. Обязать страховать жизнь и здоровье клиента ВТБ не имеет права. Эти виды полисов приобретаются по желанию.

Возврат страховки в период охлаждения

В соответствии с Указанием ЦБ РФ №3854-У от 20 ноября 2015 года, касающегося оформления добровольных страховок, непосредственно после оформления полиса начинается период охлаждения. Он длится ровно 14 дней.

В случае отказа застрахованного лица от услуг компании страховая должна вернуть сумму вознаграждения за исключением:

- расходов компании на перевод средств;

- вычета части вознаграждения, пропорциональной дням фактического действия страховки.

Как показывает практика, расторжение полиса во время действия периода охлаждения способно вернуть до 90-95% от суммы страховой премии.

До недавнего времени компании отказывались принимать заявления на расторжение, если клиент присоединялся к договору коллективного страхования. По их мнению, выгодоприобретателем в таких случаях являлся банк, а не физическое лицо, а период охлаждения действует именно в отношении физлиц.

Но Верховный Суд в конце 2017 года вынес определение, в соответствии с которым форма договора не имеет никакого значения. Страховку можно расторгнуть и вернуть себе деньги в любом случае. Любые положения договора, ограничивающие клиента в его праве, признаются ничтожными.

Если вы расторгли договор в ВТБ во время действия периода охлаждения, то банк вправе увеличить процентную ставку по кредиту и пересчитать график платежей исходя из новых данных. Поэтому не получится получить дешевый заем за счет оформления страховки, а потом отказаться от нее, сохранив льготную ставку.

Возврат страховки после досрочного погашения

Другой вариант, как вернуть страховку в ВТБ – обеспечить досрочное погашение кредита. В этом случае вы сможете расторгнуть договор на том основании, что предмета страхования (то есть денежной суммы) уже нет в наличии.

Однако из общей страховой премии будут вычтены расходы за те дни, когда страховка по факту имела действие. Например, если вы погасили кредит на середине срока, то и получите назад половину от уплаченного страхового взноса.

При этом страховая компания может вычесть из возвращаемой суммы расходы на перевод средств. В ВТБ они составляют порядка 2-3% в зависимости от типа расчетного счета.

Нередко в самом договоре прописаны условия возврата страховки при досрочном погашении кредита. Например, может быть указано, что клиенту компенсируется 80% от остатка страховой премии. Это означает, что в реальности размер выплаты может оказаться еще меньше.

Вернуть можно только добровольно оформленную страховку. Если вы оформляли полис обязательного страхования, защищая предмет залога, то получить назад деньги не получится.

Однако на всё время действия полиса ваше жилище или авто будут финансово защищены от различных неприятностей.

Сроки возврата

Для периода охлаждения действует фиксированный срок в 14 дней. До декабря 2017 он составлял 5 дней. В вашем договоре страхования может фигурировать именно этот срок.

Если же сейчас страховая выдаст договор с указанием на 5-дневный срок, в течение которого можно без объяснения причин отказаться от полиса, то это положение признается ничтожным. Новый срок един для всех банков, в том числе для ВТБ, и составляет ровно 2 недели.

Документы

Для отказа от страховки в период охлаждения вам понадобятся:

- паспорт;

- кредитный договор;

- страховой полис;

- документ об уплате страхового взноса (квитанция или платежный чек);

- заявление на расторжение договора в адрес компании;

- реквизиты банковского счета, принадлежащего вам.

Если же вы действуете после досрочного погашения кредита, то дополнительно вам понадобится справка об отсутствии долгов по счету. ВТБ нередко выдает ее позже 5-дневного срока, поэтому можно ограничиться выпиской по счету.

Порядок действий

Для того чтобы оформить возврат страховой премии, необходимо:

- собрать требуемые документы;

- составить заявление в свободной форме;

- отнести бумаги в ближайший офис ВТБ.Страхование;

- получить от специалиста расписку в получении документов.

Официальный ответ – будут ли вам возвращать страховку или нет – компания должна дать в течение 10 дней, а затем еще в течение 10 дней перечислить деньги на указанный счет. Если этого не произошло, можно обращаться в суд.

10-дневный срок, отведенный на ответ, начнется с того дня, когда сотрудник офиса распишется в получении почты.

Таким образом, вернуть страховку по кредиту в ВТБ можно непосредственно после получения кредита или после его досрочного погашения. Если отказаться в период охлаждения, то вам вернут практически всю сумму, за исключением расходов на обслуживание страховки в дни, пока она действовала. Минус у способа один: ВТБ пересчитает ставку по кредиту по более высокому значению, если это прописано в договоре. Но взамен вы получите свободные средства на руки.

Важные нюансы и полезная информация для тех, кто решил вернуть страховку по кредиту ВТБ — есть ли шанс получить уплаченные деньги обратно или одобренную по кредиту сумму полностью?

Как вернуть страховку по кредиту ВТБ

Вопрос о возврате страховки при оформлении кредита всегда стоит остро — никому не хочется переплачивать. О том, можно ли вернуть страховку в банке уже давно знает каждый — да, можно, но так ли просто это на деле? Важные детали этого вопроса — на каких условиях, какую сумму вернут и как написать заявление — в каждом банке решаются по-своему (хоть законом и установлены общие правила).

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

- Финансовый резерв (пакеты Лайф и Профи) — далее ФР;

- Финансовая защита — далее ФЗ.

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

Как вернуть деньги в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

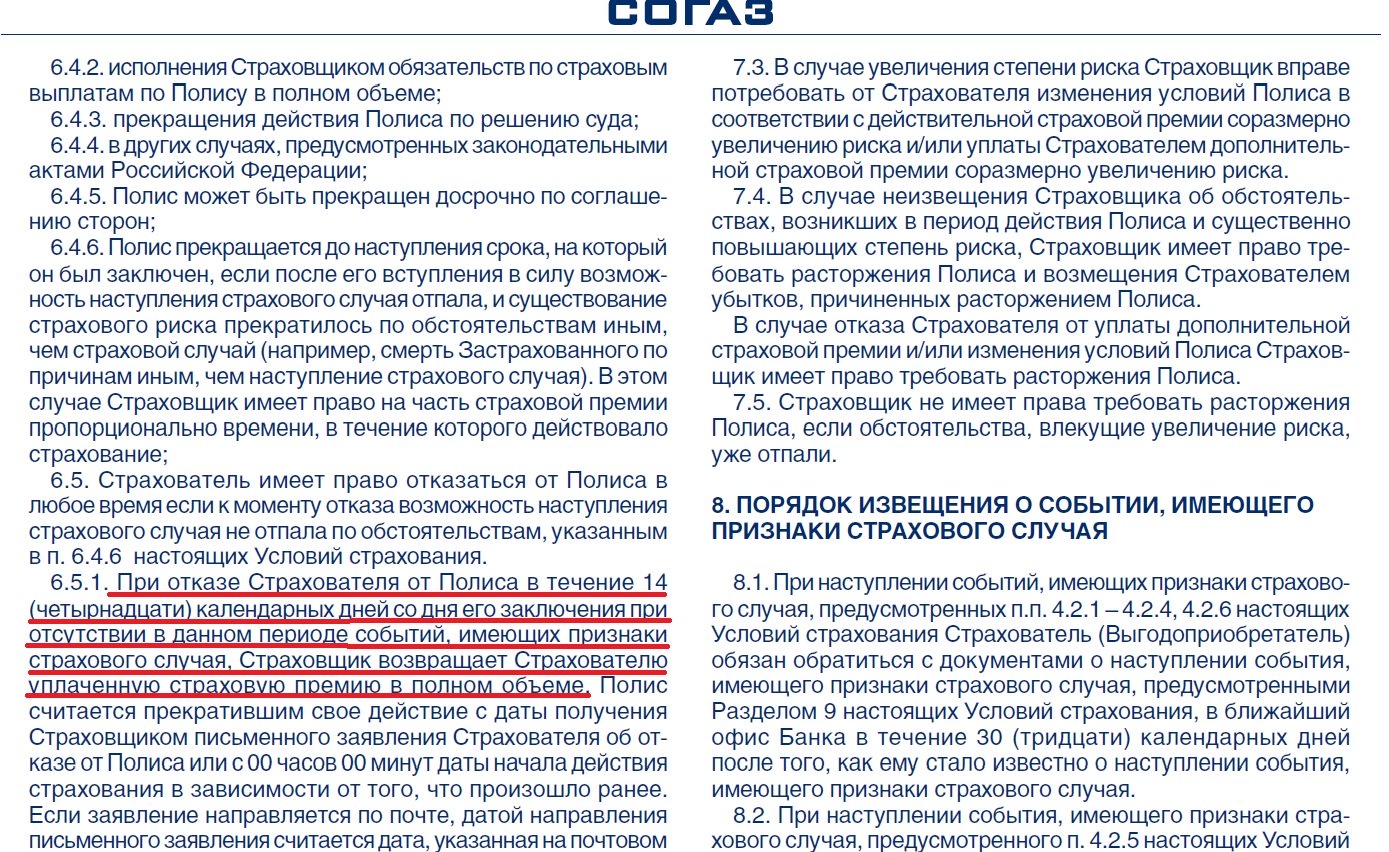

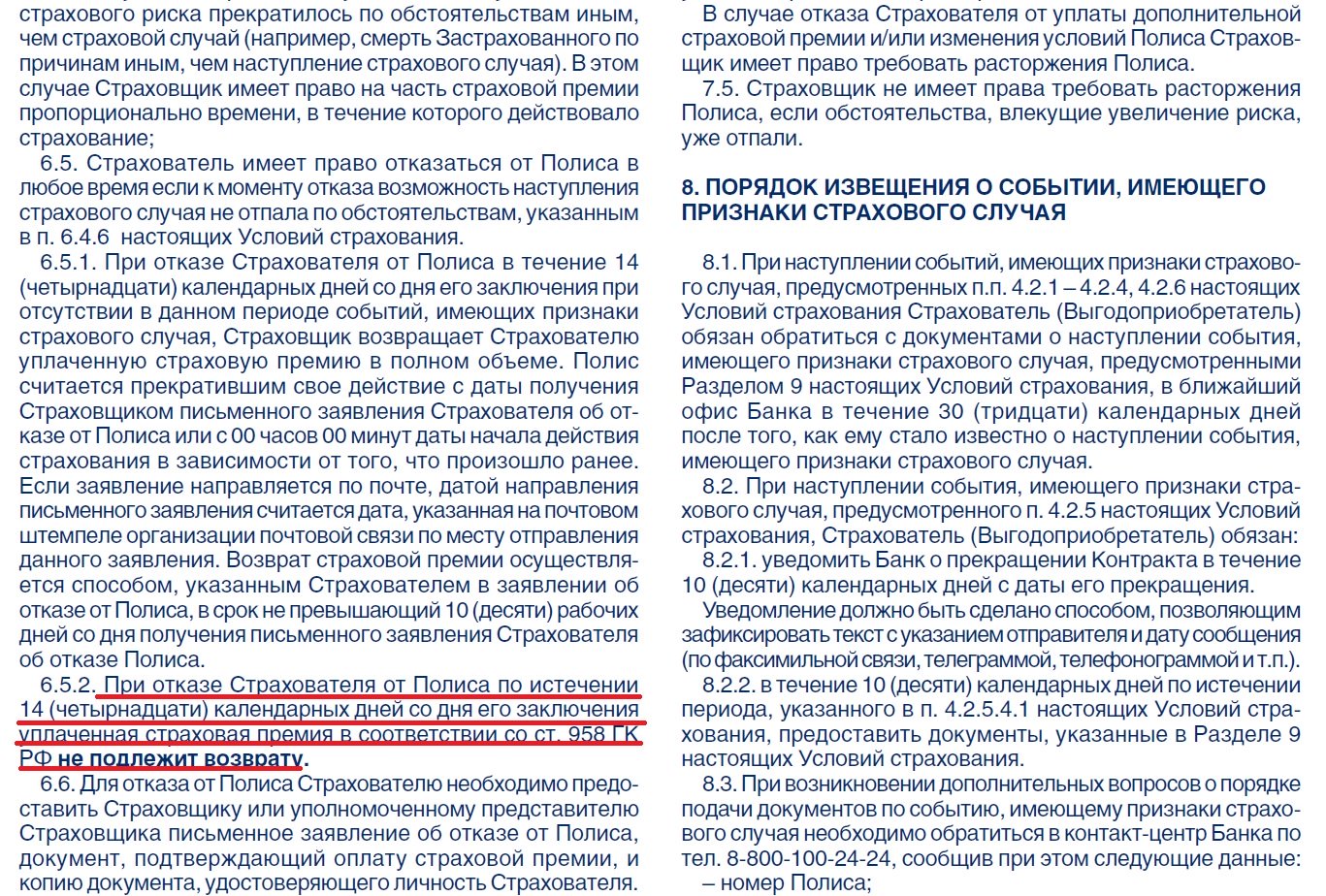

- В п.2. Условий прописано про период охлаждения (далее — ПО) — первые 14 дней после заключения соглашения вы вправе написать заявление на отказ от договора и возврат уплаченной суммы страховки.

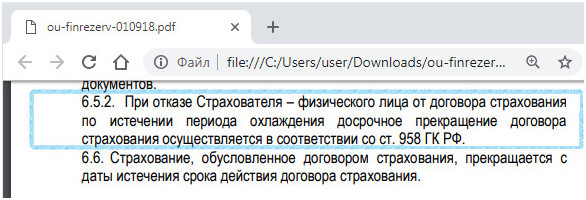

- В п. 6.5.2. Условий указано — в случае, когда ПО закончился, досрочное расторжении договора возможно только в порядке ст. 958 ГК.

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Как отказаться от страховки в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

- Вы присоединяетесь к договору коллективного страхования.

- В Условиях о периоде охлаждения не сказано ни слова и до сих пор многие не могут воспользоваться своим законным правом на возврат денег в течение 14 дней по таким типам соглашений.

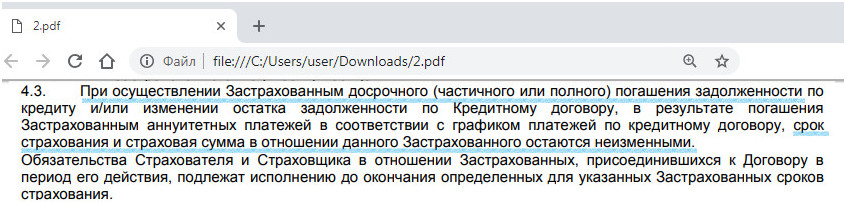

- В п.4.3. Условий сказано, что досрочное погашение кредита частично или полностью не меняет обязательства заемщика по уплате страховой премии на весь срок, пока действует страховой договор.

- В п.4.5. Условий сказано, что Застрахованный (клиент) может отказаться от страховки в любое время.

- Про возврат уплаченной премии/комиссии не сказано ничего.

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Отказ от страховки ВТБ и повышение процента

На самом деле, если вы собираетесь кредитоваться в ВТБ не важно, можете вы отказаться от страховки ВТБ и вернуть уплаченную премию полностью или нет.

На сегодня почти в каждом кредитном договоре ВТБ вы найдете условие, о том, что в случае отказа от страховки по кредиту будет применяться повышенная процентная ставка , которая фиксируется в индивидуальных условиях и самом договоре.

Как правило, разница составляет около 4% и выше, пытаясь дотянуться до значения в 18% годовых. Т.е. если вы оформили кредит под ставку 14,9%, в случае отказа от страховки через СК ВТБ в период охлаждения и возврата страховой суммы, ваша ставка вырастет до 18,9%.

Сэкономите ли вы в этом случае — однозначно нет.

В отзывах рекомендуют пресекать попытки навязать кредит со страховкой — на этапе оформления. Особенно, если речь идет о предодобренном предложении.

В последнем случае ссылаются на закон о защите прав потребителей. При должном упорстве можно добиться лояльных условий, которые предлагает предодобренное, но без страховки.

Возврат денег по страховке ипотеки ВТБ

Что касается ипотеки, ВТБ предлагает три вида страхования: комплексное, гражданской ответственности (недвижимость) и личное (жизнь/здоровье). Из заявленных, только страховка по недвижимости является обязательной и не подлежит отзыву (и то в случаях, когда объект строительства сдан). За остальные деньги можно вернуть только в первые 14 дней.

Обратите внимание, по условиям программы Ипотечные продукты 2.0 не предусматривается возврата страховки по ипотеке ВТБ по истечение периода охлаждения.

Как вернуть страховку по кредиту ВТБ: инструкция

Чтобы подать заявление на возврат страховой премии по займу, оформленному в ВТБ, обращайтесь сразу в СК ВТБ и Банк одновременно — неважно в чем вас будут убеждать эти стороны (*скорее всего — пинать друг к другу):

- Скачайте и заполните Образец заявления на отказ от страховки ВТБ.pdf

- Оформите таким образом два экземпляра.

- Обратитесь в офис страховой и банка к секретарю или отправьте заказным письмом оба экземпляра. При регистрации через секретаря один экземпляр должен остаться у вас с отметкой о принятии. При отправке письмом — на руки вы получите уведомление о том, что письмо получено.

- Ждите официальный ответ в течение 10 рабочих дней.

- По истечение этого срока, если вопрос не урегулирован — можно обращаться в Роспотребнадзор и заодно писать жалобу в Центральный Банк, следующая инстанция — суд.

- Если вам отказали в период охлаждения — смело обращайтесь в суд.

Есть и такие уникальные случаи:

Обратите внимание, в отзывах и на практике отмечается, что большую перспективу к положительному решению через суд имеют дела, в которых доказано, что страховка — навязана клиенту банком.

Заключение

Прежде, чем оформлять кредит не просто выясните, вернут ли страховку по кредиту ВТБ после отказа, а задайте конкретный вопрос консультанту — На каком основании это можно сделать? И основание это должно быть зафиксировано в пункте с известным порядковым номером конкретного документа, например, в Условиях страхования по выбранной программе. Остальные ответы можете не слушать. Просите сменить консультанта, если тот не может вслух зачитать условия, регламентирующие ваши права и обязанности и показать на них пальцем в документе, который дает вам на подпись. В отзывах пользователи все же советуют не брать в ВТБ кредиты со страховкой — вернуть ее потом почти нереально.

Как вернуть страховку по кредиту ВТБ : 2 комментария

Оформляли кредит в ВТБ со страховкой. Нам консультант сразу сказала, без страховки — не оформим, было предодобренное предложение под 10,9%. В реальном пересчете ставка получилась 15,9%. На руки получили на 110 тысяч меньше. Воспользоваться страховкой пока не удалось, хотя нас кусала собака — но в страховой отказали.

А разве нельзя сослаться на п.1, на который ссылается п.3 ст. 958 ГК, о том, что существование страхового риска прекратилось на основании того, что вы изъявили желание расторгнуть договор? Что имеется ввиду под этими положениями?

Как забрать страховку по кредиту в ВТБ — в течение 14 дней с момента подписания договора подать заявление на его расторжение в банк. Когда еще и при каких условиях возврат возможен, и что для этого необходимо?

Страховка по кредиту: общая информация

Желание банка понятно. А для чего страховаться заемщику, что дает страховка по кредиту в ВТБ (и в любых других банках):

- гарантирует погашение суммы займа при наступлении страхового случая (если что-то пойдет не так, риски застрахованы);

- снижает ставку;

- увеличивает размер суммы кредита;

- увеличивает срок кредитования.

Прежде чем отказаться, подумайте — застрахованные займы предусматривают более выгодные условия. Кроме того, не только банк, но и вы страхуете риски на тот случай, если что-то пойдет не так, и вы не заплатите положенную сумму вовремя.

Из этого положения есть только одно исключение: обязательное страхование залогового имущества. Не получится отказаться от страховки по ипотеке. Обязательному страхованию подлежит имущество, а не жизнь заемщика, здоровье и т. д. (кроме ипотечного договора в рамках господдержки (под 6%): по Постановлению Правительства РФ № 1711 от 30.12.2017, банк вправе требовать страхование жизни, здоровья и от несчастного случая).

При оформлении любого другого займа кредитная организация не имеет права навязывать страхование. Но учтите, что банк, со своей стороны, вправе отказать в кредите (без объяснения причины) или, чтобы компенсировать риски, выдать его на других условиях, с более высокой ставкой.

Возврат страховки в ВТБ в 2021 году

Если вы оформили страховой договор, а потом передумали или изменились обстоятельства, вернуть страховку по кредиту ВТБ после получения реально при соблюдении некоторых условий.

Существуют два вида страхования — добровольное и обязательное. Возврат добровольного страхования оформить возможно, обязательного — нет.

К видам добровольного страхования относятся:

- страховка от потери дохода (при увольнении);

- от кражи;

- страховка ценностей;

- жизни и здоровья;

- титульное страхование (от утраты собственности).

К видам обязательного страхования, от которого нельзя отказаться, относятся:

- страховка недвижимости (ссуда под залог, ипотека);

- страховка для допуска к работе по некоторым профессиям (аудитор, нотариус и т. д.);

- медстраховка для нерезидента РФ (для получения патента на работу).

Важный нюанс: банк ВТБ практикует как индивидуальное, так и коллективное страхование. В первом случае вам на руки выдадут полис; такой договор расторгнуть проще.

Если вас только ознакамливают под подпись с условиями договора страхования, это коллективный полис, его тоже при необходимости расторгают в первые 14 дней.

Какую сумму вернет банк

Размер суммы к возврату зависит от условий договора и срока подачи заявления на возврат средств.

Возвращают деньги в случае:

- досрочного погашения кредита, если условие возврата прописано в договоре (сейчас банк не прописывает в договорах такое условие, но, по новому закону, возврат страховки по кредиту ВТБ в 2021-м уже стал обязательным с 1 сентября 2020 года);

- обращения за возвратом в течение 14 календарных дней (10 рабочих) после подписания договора. Этот срок называют периодом охлаждения.

Сумма к возврату:

- 100% при расторжении договора в период охлаждения;

- пропорционально количеству дней действия страховки (при досрочном погашении).

Период охлаждения

По указанию Центробанка РФ (№ 4500, вст. в силу 01.01.2018), срок для отказа от страхования составляет 14 календарных дней.

Вот что указано в условиях страхования по страховому продукту, прикрепленных на официальном сайте ВТБ:

Обращайтесь лично с паспортом в любой офис ВТБ и оформляйте отказ от страховки. Заявление направляется страховщику, деньги возвращаются в полном объеме, срок — 10 рабочих дней.

Правило действует для договоров, оформленных сроком не меньше чем на 30 дней, и если не произошел страховой случай.

После 14 дней

Если страхователь изменил свое решение позже 14 дней с даты оформления кредита, можно ли вернуть страховку по кредиту ВТБ — нет, не получится. Если период охлаждения истек, заемщикам ВТБ возврат страховки оформлен не будет. Даже если вы напишете заявление и за прошедшее время не наступали страховые случаи, компания откажет вам в возврате. Стандартные условия страхования в ВТБ не предусматривают такого возврата. Эту возможность дает банку статья 958 ГК РФ, если договором не предусмотрено иное.

В этой ситуации единственный выход — если вы в первый же месяц полностью закрываете заем. Тогда, если не было страховых случаев, возвращается вся сумма.

При досрочном погашении кредита

Сейчас возможность такого возврата зависит от доброй воли конкретного банка и того, как эта ситуация прописана в договоре, но в сентябре произойдут изменения. Банк ВТБ не включает пункт о возможности возврата страховки при досрочном погашении кредита в договоры с клиентами, но скоро станет обязан это делать по закону.

С сентября 2020 года возврат страховки ВТБ при досрочном погашении кредита стал обязательным, но не в полной сумме, а пропорционально сроку пользования займом.

Кроме того, закон утверждает право заемщика в период охлаждения расторгнуть договор страхования и вернуть все деньги и подтверждает права банков в случае отказа от страховки изменить условия кредита.

Закон вступил в силу с 01.09.2020. До наступления этого срока вернуть часть страховки при досрочном погашении кредита в ВТБ не получится.

Действия при возврате страховки

Если вы решили, что с оформлением полиса вы поторопились, вот пошаговая инструкция, как вернуть страховку жизни по автокредиту ВТБ в первые 14 дней (для потребительского кредита порядок действий такой же):

Шаг 1. Обратиться в офис ВТБ с паспортом, полисом и заявлением (бланк заявления вам выдадут в банке, форма его произвольная, поэтому вы можете составить его заранее самостоятельно).

Шаг 2. Подать документы сотруднику банка, заявление заполнить в двух экземплярах; один из них (с отметкой о том, что ваше заявление принято, + чч.мм.гггг) оставьте у себя.

Шаг 3. В течение 10 дней ожидать поступления денег на расчетный счет или в кассу страховщика. При отсутствии выплат составить претензию и обратиться в суд.

Как заполнить заявление

Бланк с заявлением заполняют от руки, четким разборчивым почерком.

В нем указывают:

Примерный заполненный образец заявления на возврат страховки в ВТБ Страхование в период охлаждения:

от Иванова Ивана Ивановича

адрес: г. Нижний Новгород,

ул. Свободы, 351-62,

паспорт 00 00 № 000000

Заявление об отказе от договора страхования

Оплату страховки в сумме 000000 (000000) рублей прошу:

- выплатить мне через кассу страховщика;

- перечислить на мой расчетный счет № 000000000000000000000.

Страхователь: ___________/ И.И.Иванов

Договор расторгнут с момента получения заявления.

Какие документы необходимы

Вот полный перечень документов, которые потребуются для возврата страховой суммы:

- паспорт;

- копия паспорта;

- два экземпляра заявления;

- договор страхования (полис);

- чек об уплате страховки.

Со всеми этими документами обращайтесь лично в офис банка, подать документы на возврат онлайн не получится.

На какие законы ссылаться

Чтобы не потерять уверенность в разговоре с сотрудником банка при оформлении возврата, следует понимать, на какие положения законов опираться. Вот перечень статей, которые гарантируют соблюдение ваших прав:

Если отказали в возврате

Если вам отказали в возврате страховки, куда обращаться:

- в суд: по суммам до 50 000 рублей — в мировой, больше 50 000 — в районный;

- в Роспотребнадзор.

Порядок действий через суд

Суд обычно на стороне заемщика, если нарушен срок ответа на заявление или банк отказывает в возврате денег в период охлаждения. Действия истца следующие:

- Составить исковое заявление (если не самостоятельно, то с помощью юриста).

- Подать иск в мировой или районный суд.

- Дождаться уведомления о дате судебного заседания.

- Посетить заседание.

- Получить официальное решение суда после рассмотрения дела.

Порядок действий через Роспотребнадзор

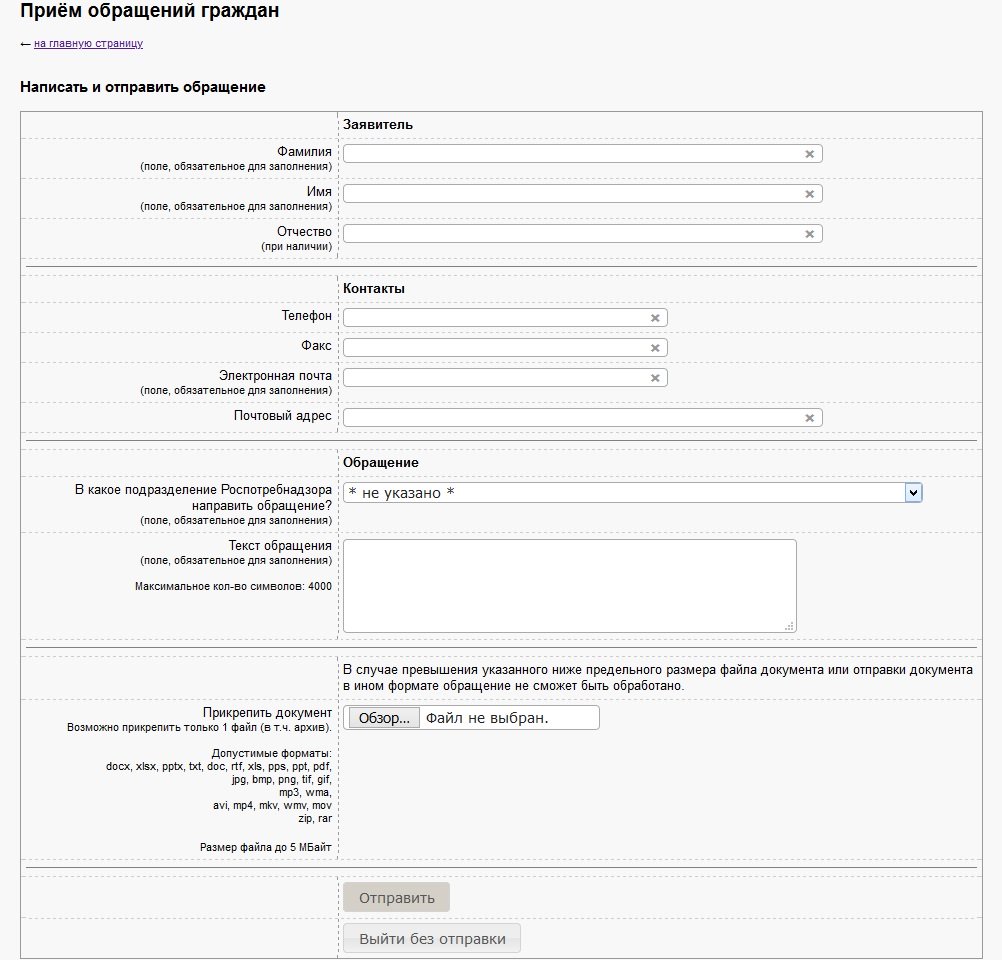

В Роспотребнадзор обращаются лично (в ближайшее отделение по своему месту жительства или по нахождению кредитной организации) или через официальный сайт организации. Чтобы подать заявление онлайн, сделайте следующее:

Шаг 3. Изучите порядок приема и рассмотрения обращений граждан, представленный на сайте, и выберите один из двух вариантов подачи электронного обращения: с проведением внеплановой проверки и без проведения такой проверки. Выбирайте второй вариант.

Шаг 4. Заполните обращение, указав все необходимые данные. К обращению приложите отсканированные копии договора страхования, документа банка об отказе; в случае спора о возврате страховки при досрочном погашении займа — справку из банка о прекращении кредитного договора. К обращению прикрепляется только один файл, поэтому если документов несколько, поместите их в архив.

Шаг 5. Отправьте электронную заявку и ждите решения по вашему обращению. Его направят на электронную почту и на ваш почтовый адрес.

Как это сделать, мы рассказываем в нашей пошаговой бесплатной инструкции “Вернуть деньги за страховку по кредиту” . В ней содержится подробная информация о том, как вернуть деньги за страховку не только по потребительскому кредиту, но и кредитной карте.

Если прошло менее 14 дней с момента выдачи вам кредита, то вы можете потребовать вернуть вам всю сумму страховки полностью без объяснения причин.

Если прошло более 14 дней, то вы можете потребовать возврата денег за неиспользованную часть страховки, если это предусмотрено договором.

А в случае, если банк при оформлении кредита не уведомил вас о том, что страховка - это добровольная платная услуга, то вы можете рассчитывать на возврат всей уплаченной вами суммы.

Также для кредитов, оформленных начиная с 1 сентября 2020 года и выплаченных досрочно, изменились правила возврата страховки. В течение 7 дней после получения вашего заявления банк обязан вернуть вам неиспользованную часть страховки без дополнительных условий.

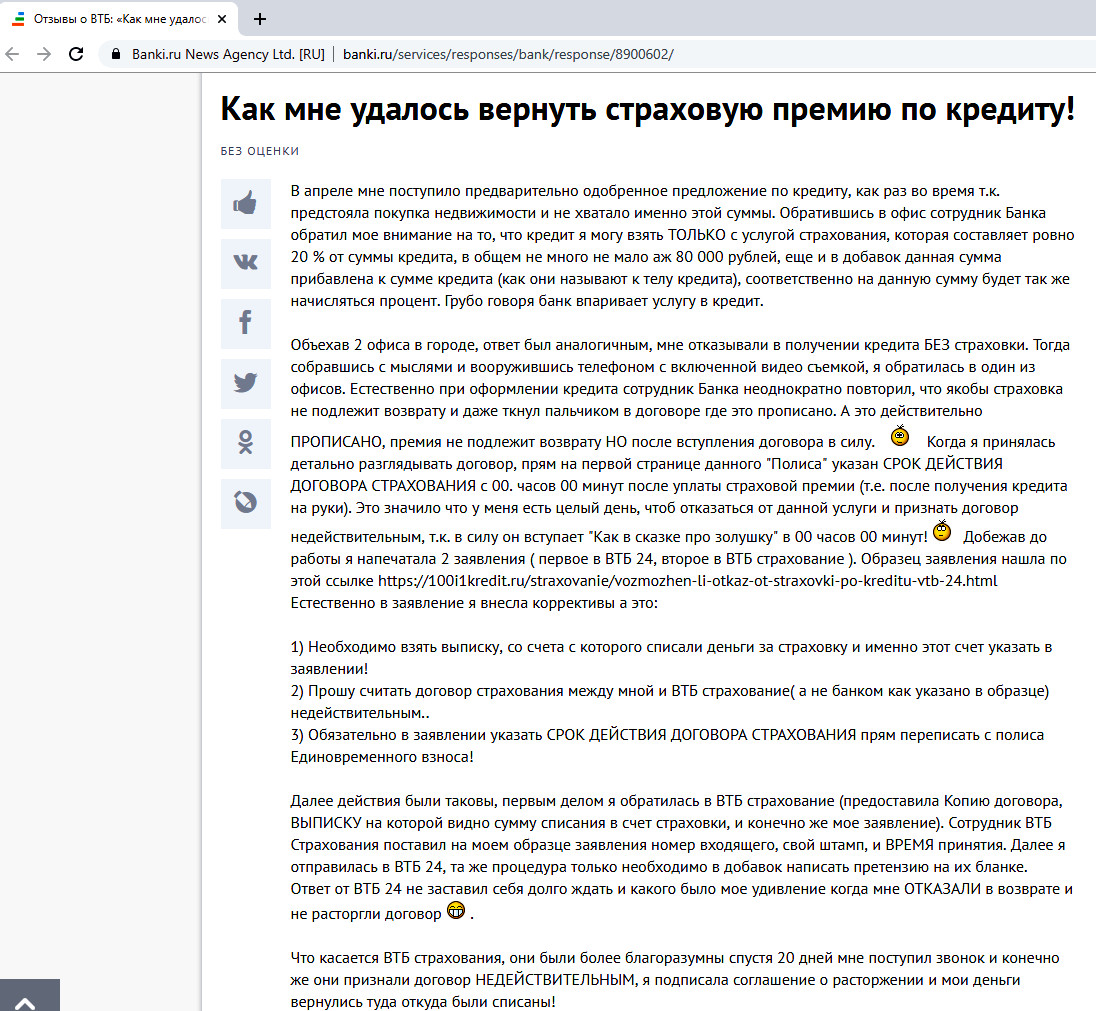

Всем доброго вечера.Хочу рассказать вам маленький секрет как можно вернуть деньги "страхование жизни".При покупке автомобиля у меня нехватало деньжат около 330 т.р.Приехал в автосалон после звонка менеджера, он мне сообщил что машина пришла что можно оформлять.Когда приехал в салон выбрал банк ВТБ 24.Т.к был уставший согласился со всеми условиями менеджера, кредит был одобрен, но было одно но в него была вписана страховка жизни 45.200 т.р не путать с КАСКО.ПРОЦЕНТЫ ТОЖЕ НЕХИЛЫЕ 14.7% ну думаю ладно оформлю.оформлял кредит 11.01.18, поставил на учёт 19.01.18.Привез ПТС менеджеру(по договору ПТС храниться в банке)и напоследок спросил у него вроде за страховку можно вернуть деньги.Этот г…он говорит мне в глаза мол прошло 5 дней уже я опоздал.Ну думаю ладно.проходит время и я вечером решил позвонить на горячую линию втб и узнать про страховку как её вернуть, они мне говорят у вас завтра последний день, можно вернуть страховку.Утром с утра помчался в офис ВТБ 24 расторгать страхование.через 8 дней деньги перевели.Так что имейте ввиду есть 14 дней возврата денег и всё по закону.И напоследок, как получу ПТС в банке, заеду в автосалон к этому кредитору…

Читайте также: