Как закрыть автокредит досрочно в локо банке

Обновлено: 06.07.2024

Особенности получения кредита на покупку машины в Локо-Банке

На сегодняшний день автокредитование весьма распространено среди россиян. Предоставляют подобные займы различные банковские учреждения. Одним из них является Локо-Банк.

Локо-Банк предоставляет следующие общие условия для покупки автотранспортного средства в кредит:

- не обязательно для получения кредита на авто предоставлять данные лиц, выступающих в качестве поручителей, так как купленное авто будет является залогом по кредиту;

- условия автокредитования в Локо-Банке позволяют приобрести любое авто:

- отечественного производства;

- зарубежной сборки.

Автокредитование от Локо-Банка доступно только гражданам, соответствующим определенным установленным требованиям. Получить заемные денежные средства на приобретение нового или поддержанного автомобиля возможно при личном обращении в отделение настоящего банковского учреждения.

Актуальные предложения банка ЛОКО-Банка

Автокредит на новый авто

Автокредит для повторных клиентов

Автокредит на новый авто

2 документа- Сумма: от 120 000

до 1 150 000 - Валюта кредита:

рубли - Ставка:

от 6,4% - Срок: до

3 лет - Страхование каско: обязательное

- Вид транспорта:

Легковой автомобиль

новый иностранный или российский - Подтверждение дохода: требуется

- Обеспечение:

Cтавки по автокредиту в рублях:

Параметры автокредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

НДФЛ-2 Обязательно Справка в свободной форме По выбору, если требуется один или несколько документов из одной группы Другие предоставляемые документы

Заявление-анкета Обязательно Паспорт Обязательно Залог Обязательный залог приобретаемого имущества Обязательное страхование каско Обязательное страхование ОСАГО Страхование жизни и здоровья заемщика (по желанию клиента) Досрочное погашение возможно целиком или частями без дополнительных комиссий и штрафов Продавец Автосалон Свойства транспортного средства

Ограничения на пробег и возраст 2016-2017 год производства Локо-банк – участник государственной программы субсидирования автокредитов. Оформите автокредит с господдержкой.

Все отделения ЛОКО-Банка на карте

Адреса банкоматов в Москве

- Банкомат

- г. Москва, Кутузовский просп., д. 43, стр. 1

- Время работы:

- круглосуточно

- Банкомат

- г. Москва, 4-я ул. 8 Марта, д. 6а

- Время работы:

- круглосуточно

- Банкомат

- г. Москва, ул. Викторенко, д. 5, стр. 1

- Время работы:

- круглосуточно

Все банкоматы ЛОКО-Банка на карте

Рассчитать автокредит в ЛОКО-Банке

Рекомендуемые кредиты других банков

Кредит “Легкий кредит”

Легкий кредит на крупные планы! Подайте заявку онлайн

Оформление кредита за 1 визит в банк. Досрочное погашение без комиссии

Кредит “На любые цели”

Решение по заявке за 3 минуты. Бесплатная дебетовая карта. Ставка от 8,5%. Оформление по 2 документам/Оформление за один визит.

Оформление по двум документам без страхования и залога

Решение онлайн за 1 минуту! Быстрое оформление, удобные способы погашения, без залогов и поручителей.

Условия и тарифы

Учитывая, что каждая программа автокредитования имеет свои индивидуальные параметры, условия между ними отличаются как по размерам процентных ставок, так и по сроку действия договора, максимальным суммам финансирования, величине первоначального взноса и т.д.

Ориентировочные условия кредитования:

Порядок оформления кредита

Процедура получения кредита в Локо-Банке на покупку авто начинается со сбора определенной документации и с подачи соответствующей заявки.

В банк требуется подать:

- заявление, заполненное в соответствии с банковскими требованиями;

- удостоверение личности будущего собственника машины;

- документация, свидетельствующая о своевременном получении стабильного дохода. Подобный акт выдается работодателем заявителя.

Уполномоченные лица кредитного отделения Локо-Банка выдадут заявителю специальный бланк заявления, который необходимо заполнить. В нем указывается информация:

- о запрашиваемом автокредите;

- личные данные о заявителе:

- информация из паспорта;

- адрес — фактический и юридический;

- контактные данные;

- сведения об официальном месте трудоустройства;

- информация о составе семьи;

- данные о расходах и доходах;

- сведения об имеющемся имуществе в собственности — машина, квартира, гараж, бизнес и иное;

- есть ли непогашенные кредиты в семье заявителя;

- данные о кредитной истории потенциального заемщика за предшествующие 5 лет;

На основании поданной документации и корректно оформленной заявки, банковские служащие принимают решение о выдаче автокредита или об отказе.

В общем виде, процедура получения кредита на покупку авто выглядит так:

- сбор заявителем необходимых актов;

- заполнение специальной заявки;

- рассмотрение Локо-Банком поданного прошения на выдачу автокредита;

- удовлетворение заявки или отказ, оглашение ответа потенциальному клиенту;

- если решение удовлетворено, то составляется договор купли-продажи авто и подписывается участниками сделки;

- вносится первоначальный взнос;

- оформляется полис КАСКО;

- подписывается кредитный договор с банком, заявитель должен предоставить дополнительные акты, требуемые для оформления кредитного договора на приобретение машины. Ознакомиться с текстом кредитного соглашения на покупку автотранспортного средства можно здесь;

- отправка денежных средств из Локо-Банка на счет продавца авто.

Документы для оформления автокредита должны быть оформлены корректно и содержать только правдивые сведения, иначе в выдаче займа будет отказано.

Обязательно ли оформлять страховку?

Многие банковские учреждения, выдающие автокредиты, предусматривают такое обязательное условие, как оформление страхового полиса КАСКО. Особенностью Локо-Банка является необязательная покупка такой страховки. Но, если заемщик не заключает страховой контракт КАСКО, то проценты по предоставленному займу будут значительно выше.

Но, как показывает практика, рекомендуется оформлять страховой полис КАСКО. Купленное авто за счет предоставленных банком денежных средств выступает в качестве залога, соответственно, если что-либо случится с машиной, то заемщик останется без ТК и будет должен погашать займ до конца. При наличии страхового полиса, если авто украдено, то Локо-Банку вся сумма кредита будет выплачена за счет средств страховой компании. В общем имеющаяся страховка КАСКО минимизирует риски при автокредитовании, как заемщика, так и Локо-Банка.

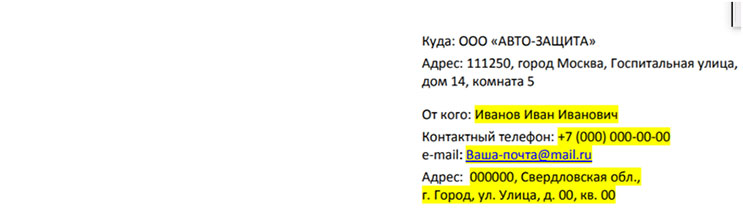

Подробно рассмотрим отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка. Проанализируем процесс на конкретном примере, поможем правильно составить претензию.

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

В данном материале мы рассмотрим отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка. Проанализируем, какой пакет документов потребуется для возврата денег, нужно ли составлять заявление или лучше сразу подготовить претензию. Надеемся, что информация поможет вам разобраться в вопросе.

Анализ документов по автокредиту ЛОКО-Банка

Рассматривать процесс отказа от сертификата Финансовая Защита Автомобилиста мы будем на конкретном примере человека, который оформил автокредит в ЛОКО-Банке.

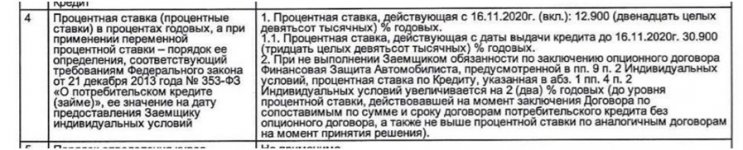

Если вы решили выполнить возврат средств за подобные услуги, то в первую очередь необходимо тщательно изучить все имеющиеся документы. Особое внимание уделите Индивидуальным Условиям. Нас интересует пункт 4, в котором представлена информация о процентной ставке.

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

Таким образом, в договоре сразу указана необходимость заключения опционного договора Финансовая Защита Автомобилиста. Только в этом случае будет действовать указанная ставка, при отказе параметр повышается на 2%.

Важно! Опционный договор – это соглашение, которое предполагает приобретение покупателем ПРАВА ПОКУПКИ определенного актива (в данном случае ПРАВО на заключение договора на оговоренных условиях).

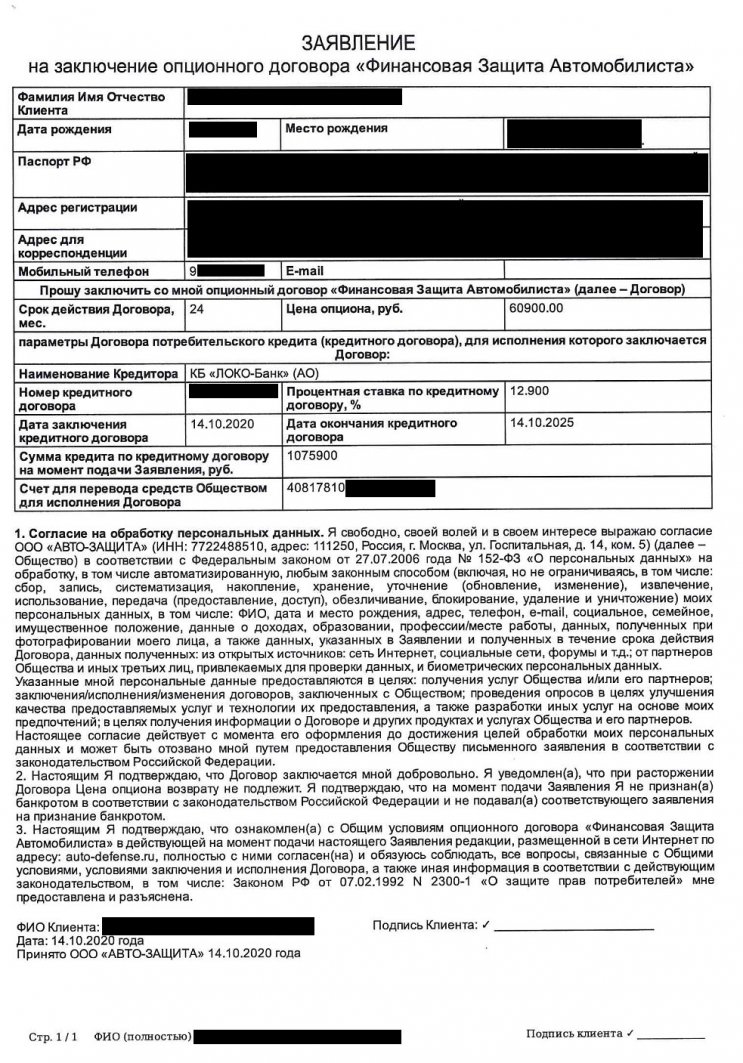

В рассматриваемом примере заемщиком было подписано заявление на заключение опционного договора, документ имеет следующий вид:

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

Также клиентом был подписан непосредственно Сертификат, в нем есть информация о получателе денежных средств. Также эти сведения можно найти в заявлении о переводе средств. Учитывая все аспекты, необходимо составлять претензию, в которой нужно четко обосновать свою позицию. Это обусловлено тем, что договор не предусматривает возможность возврата денег путем направления заявления со своими требованиями.

Как выполнить отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

Далее требуется указать все аспекты ситуации:

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

Одним из важнейших моментов является законное обоснование вашей позиции по вопросу договора:

![Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка]()

Рекомендуется максимально четко и правильно обосновать свою позицию.

Далее необходимо прописать свою просьбу расторгнуть договор и вернуть деньги:

Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка – это процесс, который осложняется условиями договора. В подобных ситуациях мы рекомендуем сразу направлять претензию, если она не будет удовлетворена, то можно смело отстаивать свою позицию через суд. Мы еще раз напоминаем, что необходимо крайне важно относиться к процессу подписания документов, старайтесь все тщательно проверять и уточнять. Такая позиция поможет защитить себя от множества неприятных моментов.

Если у вас остались вопросы по данному вопросу или по вашей ситуации, связанной с кредитованием, страхованием, то вы имеете уникальную возможность получить бесплатную консультацию опытного специалиста. Просто позвоните по номеру: 8 (977) 444-00-50. Мы оказываем профессиональную помощь по возврату страховок любой сложности.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Также можете ознакомиться с видео-роликом от 07.12.2021г. по теме: "Апелляционная жалоба в Мосгорсуд по иску к ООО "Авто-Защита" опционный договор".

![WhatsApp]()

Даже полная выплата кредита за машину не всегда означает, что вы больше ничего банку не должны. Иногда плательщика могут ожидать неприятные сюрпризы – и не только по части небольших долгов банку в виде скрытых комиссий, но и невозможности перерегистрировать автомобиль в дальнейшем в ГИБДД, беспрепятственно продать его и забрать ПТС. В статье приводим чеклист документов и рассказываем, что делать, чтобы не столкнуться в будущем с проблемами после оплаты автокредита.

Самое главное в 2022 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа. Но будь то потребительский или автокредит, в этом случае авто находится в вашей собственности и принадлежит вам в полной мере с одним лишь ограничением.

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

![Снятие обременений после автокредита]()

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2022 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2022 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Вообще-то паспорт автомобиля должен храниться исключительно у владельца или собственника, согласно пункту 15 Положения о ПТС (Приказ МВД №496). Поэтому удержание этого документа даже до выплаты кредиты банком незаконно.

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца.

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

- Итак, сначала перейдите на официальный сайт Реестра залогов ФНП в раздел поиска.

- Здесь вам необходимо выбрать последовательно вкладки "Найти в реестре" → "По информации о предмете залога" → "Транспортное средство" и в соответствующее поле вбить VIN-код вашего автомобиля, который пока ещё должен числиться в кредите.

- Далее ниже кликните кнопку "Найти".

- В результате вам выдаст информацию о залоге: либо что результатов не найдено, либо, что более вероятно, будет таблица о нахождении транспортного средства в залоге. Это нормально, даже если прошло некоторое время после закрытия кредита.

- Вам необходимо кликнуть на номер уведомления:

- Как итог, вам покажет один из 2 вариантов. Обратите внимание, даже если автомобиль недавно был в залоге, таблица всё равно будет отображаться. Вам нужно смотреть на состояние, и здесь возможны 2 варианта: либо "сведения исключены", либо "Актуальное".

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Срок действия договора займа является одной из его ключевых характеристик. Однако могут возникнуть обстоятельства, позволяющие выполнить досрочное погашение автокредита. Например, заёмщик недооценил свои финансовые возможности, его зарплата увеличилась, он получил наследство и т. д. А ведь продолжение обслуживания кредита сопряжено с дополнительными и в данном случае необязательными затратами. Но банк не заинтересован в подобной финансовой операции. Конфликт интересов налицо. Надеемся, информация, полученная из этой статьи, позволит вам избежать серьёзных проблем.

Что представляет собой автокредит

![Деньги за автомобиль]()

Автокредит – это один из видов целевого займа. В данном случае, как и при оформлении других аналогичных кредитов, клиент финансового учреждения даже не увидит заёмные средства. Причина в том, что зафиксированная в договоре сумма перечисляется на банковский счёт автосалона, в котором предполагается купить машину.

Из основных плюсов автокредитования можно выделить сниженный размер авансового платежа либо его отсутствие. Главный недостаток – до полного выполнения обязательств продавать, дарить и обменивать машину без согласия банка-кредитора запрещено. Существует также фактор, повышающий уровень затрат заёмщика – необходимость в ежегодном оформлении страхового полиса КАСКО.

Законодательство о возможности досрочного погашения кредита на авто

- кредитор получит только проценты, начисление которых было произведено до даты внесения денег для досрочного погашения ссуды;

- на внесение всей суммы займа необходимо получить согласие банка-кредитора;

- досрочное погашение любого кредита возможно при условии уведомления банковской организации не менее чем за 30 дней до планируемой даты проведения этой финансовой операции.

Таким образом, ответ на вопрос, можно ли досрочно погасить автокредит, уже неактуален – конечно, можно.

Условия по проведению досрочного погашения автокредита

![Погашение кредита]()

В данном случае проще пойти методом от обратного. Связано это с тем, что основой взаимоотношений финансовой организации и клиента является подписанный обеими сторонами договор кредитования. И даже если он не противоречит нормам отечественного законодательства, негативную роль может сыграть словесная казуистика текста данного соглашения. С этой точки зрения, не рекомендуется подписывать договор, содержащий следующие пункты, касающиеся условий досрочного погашения ссуды:

Погасить без проблем кредит раньше зафиксированного в соглашении срока можно будет только при отсутствии в нём подобных условий.

Варианты досрочного погашения автокредита

Мы уже знаем, что в банковской практике заём на приобретение машины входит в категорию целевых ссуд. И подход к вопросу, как закрыть кредит на авто досрочно, у всех финансовых организаций идентичен.

Частичное и полное погашение автокредита

![Частичное погашение кредита]()

Существует два варианта досрочного закрытия займа, полученного на приобретение машины – полное либо частичное. В первом случае клиент должен внести не только оставшуюся сумму задолженности по телу кредита, но и начисленные до момента проведения этой финансовой операции проценты.

Хотя частичное досрочное погашение автокредита менее выгодно, оно тоже позволяет серьёзно сэкономить на процентных платежах. Эффект возрастает с увеличением размера внесённой суммы.

Между тем на степень полученной выгоды влияет используемая банком схема расчёта регулярных платежей. Рассмотрим этот вопрос более подробно.

Досрочное погашение автокредита при аннуитетных платежах

Особенностью аннуитетного способа расчёта регулярных выплат является то, что, по сути, заёмщиком авансируются проценты по кредиту. Например, вы брали заём на полгода, но пользовались деньгами 4 месяца, а на пятом вернули эти средства. Однако по такой схеме получается, что в составе проведённых платежей присутствуют и те проценты, которые были бы начислены за последние месяцы – пятый и шестой.

- снизить сумму планового платежа;

- сократить срок действия договора займа.

Возможный вариант прописывается в кредитном соглашении. Поэтому при его оформлении клиент должен выяснить и это условие.

- При оформлении договора кредитования следует написать заявление на досрочное погашение ссуды в безакцептном порядке по факту поступления денег на ваш счёт в банке. Так вы сэкономите время на посещение финансовой организации для подачи специального заявления с указанием конкретной суммы.

- Не следует лениться выяснять у закреплённого за вами банковского сотрудника дату зачисления денежных средств на счёт (если был выполнен безналичный перевод) и дату погашения кредита: деньги могут зависнуть.

- Проведя последний платёж, некоторое время сохраняйте всю информацию, которая может подтвердить факт погашения ссуды. Она вам может пригодиться, если возникнут недоразумения.

Досрочное погашение автокредита при дифференцированных платежах

![Дифференциальные и аннуитетные платежи]()

Дифференцированная схема расчёта регулярных платежей предусматривает, что тело займа выплачивается равными долями. В этом случае проценты начисляются на остаток задолженности. При этом общий размер ежемесячного взноса со временем сокращается, ведь база для расчёта процентов уменьшается. В итоге первый платёж окажется самым крупным, а последний – самым маленьким.

- Простая схема начисления процентов. Сумму следующего платежа легко рассчитать.

- Постепенное снижение нагрузки на бюджет заёмщика по причине уменьшения объёма ежемесячных выплат.

- Кроме того, необходимость платить от месяца к месяцу меньше вносит долю комфорта в психологическое состояние заёмщика. А на фоне инфляции последние выплаты станут ещё более необременительными.

К недостаткам дифференцированной схемы, помимо значительной нагрузки на бюджет кредитополучателя на начальном этапе обслуживания займа, можно отнести необходимость в уточнении суммы очередного платежа. И хотя обычно гражданину банки отправляют счёт, планировать расходы на ближайшее время в данном случае непросто.

Досрочное погашение займа выгодно независимо от метода расчёта регулярных платежей. Но при дифференцированной схеме эффект данной операции будет ощущаться кредитополучателем сильнее.

Досрочное погашение автокредита онлайн

Собственно, и подать заявление на досрочную выплату займа можно через интернет. Однако прийти в отделение любой из этих финансовых организаций всё-таки придётся – для подачи документов и подписания договора кредитования. А заемные средства по желанию клиента будут перечислены на его карту, открытую в банке-кредиторе.

Рефинансирование как один из вариантов досрочного погашения автокредита

- Классический вид. Это переход ранее полученного займа из одного банка в другой. Условия кредитного договора при этом изменяются, в то время как транспортное средство остаётся залоговым обеспечением, но уже новой суммы. Данная программа позволяет уменьшить размер ежемесячных платежей путём увеличения срока действия договора кредитования. . Предусматривает, что часть стоимости приобретаемой (новой или подержанной) машины будет компенсирована ценой имеющегося у клиента автомобиля.

Расчет суммы оставшейся задолженности

![Расчет суммы]()

Здесь всё очень просто. Обычно выполняют эту процедуру сотрудники банка, выдавшего автокредит. Кроме того, на сайтах большинства финансовых организаций размещены специальные онлайн-калькуляторы. Рассчитать с их помощью остаток долга может любой гражданин, имеющий начальные навыки работы с компьютером.

Перерасчет процентов при досрочном погашении автокредита

Составленный банком график регулярных выплат – это некий усреднённый вариант, не предусматривающий досрочные погашения и задержки платежей. Но мы знаем, что при аннуитетной схеме на начальном этапе пользования кредитом большую часть выплат занимают именно проценты. Поэтому, чтобы не получить необоснованную прибыль, банки должны их вернуть.

Заёмщик может вычислить сумму переплаты с помощью специализированного сервиса, который называется “Калькулятор досрочного погашения”. При этом самостоятельно сделать расчёт достаточно сложно – необходимо учитывать одновременно многие показатели, в числе которых не только годовая процентная ставка, но и расчётная дата, способ начисления процентов, комиссии, а также другие факторы.

Работать с сервисом очень просто. После ввода данных в соответствующие поля формы заёмщик узнает, сколько денег он сможет потребовать у банка.

Как правильно написать заявление на досрочное погашение автокредита

Пройдите социологический опрос!

Варианты внесения денежных средств

![Оплата картой]()

Клиента может воспользоваться следующими способами внесения денег для досрочного закрытия договора автокредитования:

- оплата картой;

- терминалы “Элекснет” и QIWI;

- межбанковский перевод;

- банкомат.

- внесение наличных в кассу отделения банка;

Специалисты рекомендуют в данном случае последний вариант.

Возможно ли досрочное погашение для юридических лиц

То есть юридические лица не наделены правом закрытия договора кредитования раньше зафиксированного срока. Сделать это они могут только с согласия банка-кредитора.

Этот момент должен найти отражение в заключенном между финансовой организацией и юрлицом договоре. Например, пункт в этом документе, предусматривающий наложение штрафа за досрочное погашение компанией или индивидуальным предпринимателем автокредита, не противоречит нормам действующего законодательства.

Возврат неиспользованной страховки

Обязательным для отечественных автолюбителей является только страхование ОСАГО. Приобретать же страховые полисы других видов (от несчастного случая, страхования здоровья, жизни и пр.) водители могут по желанию. Но банки мотивируют заёмщиков на оформление дополнительной страховки путём увеличения ставок по ссуде на несколько п.п.

![ОСАГО как переплата]()

При досрочном погашении кредита остаток страховки, не использованный клиентом, расценивается как переплата. Возможность возврата этой суммы оговорена в п.4 ст.958 ГК РФ. Она зависит от срока, в течение которого страхование оказалось для заёмщика ненужным. По данным статистики, в среднем по стране при досрочном погашении автокредита возвращается порядка 50-70% от стоимости оформленной страховки.

Следует знать, что некоторые страховые компании за ведение дела по возврату денег взимают дополнительную плату в размере 50-60% не от объёма денежных средств, которые нужно будет вернуть, а от цены страхового полиса. Такое противоправное повышение стоимости услуг можно обжаловать в судебной инстанции.

Многих интересует вопрос, куда нужно обращаться за переплаченными средствами. Если страховая фирма – одно из ответвлений финансовой структуры, в которую входит кредитор, заявление можно подавать банку. Инициировать процедуру возврата неиспользованной страховки, когда страховщик – отдельная, но аккредитованная при банке компания, можно путём подачи заявления тоже в банк, но уже на имя страховщика.

Какие действия следует выполнить после досрочного погашения автокредита

После выплаты кредита раньше устанвленного срока заёмщику не стоит успокаиваться. Ведь малейшая неточность в произведённых расчётах суммы, направляемой на досрочное погашение ссуды (даже 10 копеек), может привести к неприятным последствиям. Тогда финансовая организация не закроет долг и средства будут продолжать списываться в соответствии с графиком погашения займа.

Чтобы исключить это, кредитополучателю необходимо получить от банка справку, подтверждающую факт выполнения принятых на себя обязательств. Её стоимость в разных банковских учреждениях отличается и колеблется в диапазоне 100-600 рублей. Что же касается сроков оформления такой справки, получить её можно в день обращения, например, в OTP Bank, или на протяжении 7 рабочих дней – в ВТБ 24 и Сбербанке.

![Справка о закрытии кредитов]()

Получив такой документ, вы исключите вероятность дополнительных финансовых затрат. Так, если задолженность не будет списана, а на счёте средств не окажется, за каждый день просрочки вам будет начисляться пеня. Её неуплата трактуется действующим законодательством как уклонение от выполнения принятых на себя обязательств. Более того, когда один или несколько предыдущих регулярных платежей были проведены несвоевременно, часть средств, направленных на досрочное погашение автокредита, пойдёт в первую очередь на выплату пени. Из-за этого денег может не хватить на преждевременное закрытие ссуды. Если вы не откажетесь от этой идеи, понадобится прежде всего заплатить штраф на остаток задолженности.

После получения справки подайте заявление на закрытие кредитного счёта.

Выполнив всё это, не забудьте забрать переданный в залог банку паспорт транспортного средства (ПТС).

Почему банковские структуры препятствуют досрочному погашению

Финансовые организации, предоставляя деньги клиенту в долг, рассчитывают получить определённую прибыль за счёт начисленных процентов. А она тем больше, чем продолжительнее заёмщик пользуется ссуженными деньгами. Планируемая прибыль учитывается при расчёте возможного объёма кредитного портфеля. Поэтому изменение срока действия даже одного договора кредитования потребует корректировку планов по количеству и характеристикам банковских предложений. А это дополнительная нагрузка на сотрудников финансовых организаций. По этой причине нередко встречается ситуация, когда банки заносят клиента, досрочно погасившего автокредит, в т. н. серый список. Хотя он и не чёрный, всё равно вероятность отказа в предоставлении займа в будущем достаточно высока.

Плюсы досрочного погашения автокредита и его минусы

![Проценты кредита]()

- избавиться от бремени на семейный бюджет;

- сократить переплату по процентам;

- не испортить кредитную историю;

- при необходимости взять новую ссуду – например, ипотечную.

В заключение напомним, что для погашения автокредита необходимо иметь в распоряжении достаточную сумму денежных средств и заранее уведомить банк о своём намерении. Затем следует убедиться, что эта финансовая операция завершилась успешно.

Правила досрочного погашения кредита : Видео

Специалист в кредитовании физических лиц и представителей малого и среднего бизнеса. Опыт работы в банковской сфере - более 15 лет.

Читайте также: