Начислить заработную плату водителю если он отработал 15 дней месяца

Обновлено: 07.07.2024

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

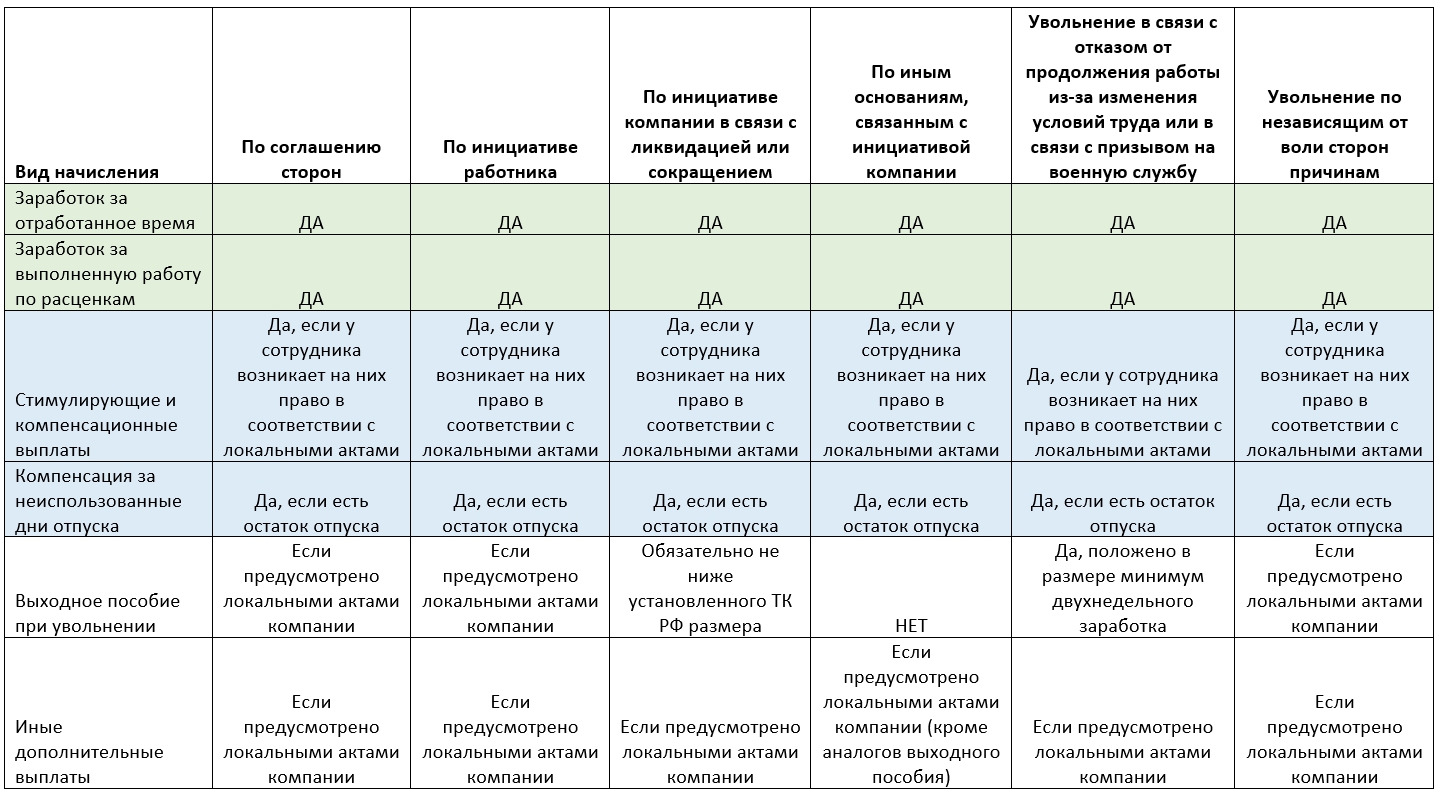

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

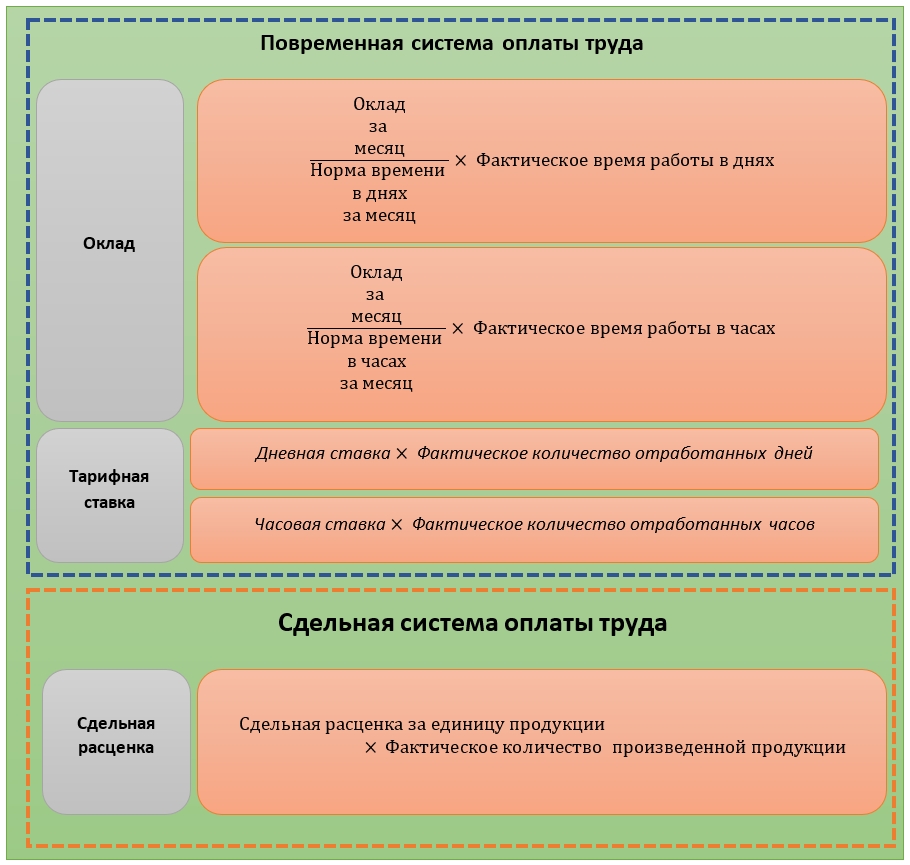

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

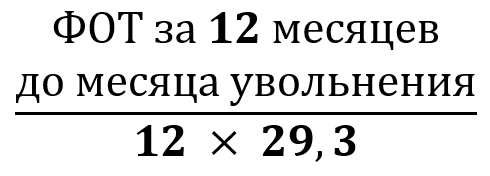

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

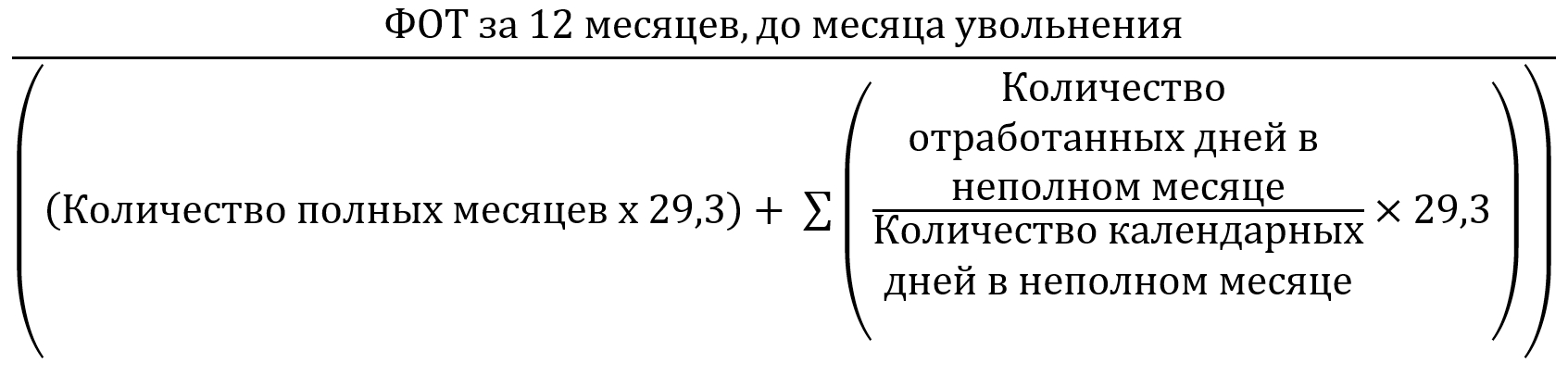

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

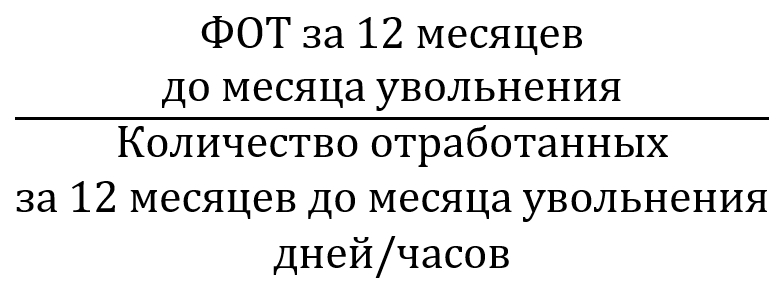

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

По закону заработная плата выплачивается каждые полмесяца, а период между датой начисления и датой выплаты заработной платы не может превышать 15 дней (ст. 136 ТК РФ).

Это значит, что зарплату за первую половину месяца работник должен получить в любой из дней в промежутке с 16 по 30 (31) число текущего месяца. Условно это и будет считаться авансом. За вторую половину месяца работодатель обязан рассчитаться с работником с 1 по 15 число следующего месяца.

Выплатить аванс работодатель должен не позднее последнего дня оплачиваемого месяца (ст. 136 ТК РФ, письмо Минтруда от 14.02.2017 № 14-1/ООГ-1293, письмо Роструда от 26.09.2016 № ТЗ/5802-6-1).

Если срок между выплатами превысит 15 дней из-за того, что крайние даты расчета выпадают на праздничные нерабочие дни, это не будет считаться нарушением.

Пример

В организации установлен срок выплаты аванса – 27 число расчетного месяца и срок выплаты заработной платы – 12 число следующего месяца.

Следовательно, заработную плату за октябрь работникам следует выплатить в последний рабочий день перед праздниками, то есть 9 ноября 2018 года.

При этом аванс по заработной плате организация выплатит 27 ноября 2018 года, через 18 дней после выплаты зарплаты.

Поскольку в указанном случае организация произвела расчет с сотрудниками с соблюдением всех требований закона, отступление от периодичности выплаты не может считаться нарушением ТК РФ.

Размер аванса

Размер аванса определяется из расчета оклада (тарифной ставки) работника и всех надбавок, не зависящих от оценки работы за месяц в целом или от выполнения месячной нормы рабочего времени и норм труда.

По общему правилу аванс должен выплачиваться сотрудникам пропорционально отработанному ими времени (письмо Минтруда от 10.08.2017 № 14-1/В-725 и от 05.08.2013 № 14-4-1702).

В расчет аванса включается вознаграждение за труд и некоторые из компенсационных надбавок. Например, выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, профессиональное мастерство, стаж работы и др.

Стимулирующие выплаты (премии) на размер аванса не влияют и начисляются по результатам достижения работником показателей эффективности работы по итогам месяца.

Доплата за сверхурочную работу, за работу в выходные и праздничные нерабочие дни (ст. 152, 153 ТК РФ) в аванс не включается. Такая доплата начисляется в пользу работника при окончательном расчете и выплате заработной платы за месяц. Районные коэффициенты, процентные надбавки северянам тоже начисляются на месячную зарплату. Поэтому в общем случае перечисленные компенсационные выплаты не влияют на размер аванса.

Пример расчета величины аванса

В расчетном периоде бухгалтер замещал кассира на время отпуска, доплата за совмещение – 5 250 рублей за месяц. Один рабочий день бухгалтер отработал сверхурочно.

Аванс в процентах от зарплаты и фиксированный аванс

![shutterstock_407951620.jpg]()

ТК РФ не запрещает работодателям платить аванс в процентах от заработной платы. Причем данный способ выплаты аванса наиболее удобен. При нем бухгалтеру не нужно обрабатывать табель учета рабочего времени, а работнику заранее известна сумма, которую он получит за первую половину месяца.

Зачастую работодатели выплачивают работникам аванс в размере 40% от месячного заработка, что позволяет достичь равномерности выплат в пользу работника.

Однако в некоторых случаях данный способ выплаты аванса неприменим. Например, когда первую половину месяца работник отработал не полностью (в связи с больничным, отпуском, отгулами и т. д.).

Выплата аванса в процентах к зарплате в подобных случаях приведет к тому, что аванс превысит реальный заработок сотрудника. Причем если и за вторую половину месяца в расчетной ведомости не будет начислений, тогда бухгалтер не сможет удержать НДФЛ с суммы выплаченного до окончания месяца аванса.

Что касается фиксированного ежемесячного аванса, то его применения лучше избегать.

По мнению контролеров, выплата аванса работникам в фиксированном размере – это дискриминация в сфере труда и нарушение прав работников на получение заработной платы в полном объеме (письмо Минтруда от 10.08.2017 № 14-1/В-725, письмо Минфина от 29.03.2016 № 02-07-05/17670).

Поэтому даже если уровень оплаты труда у всех работников на предприятии примерно одинаковый, выплата фиксированного аванса незаконна.

Выплата аванса вновь принятым сотрудникам

Трудовые инспекторы в регионах считают, что в отношении вновь принятого работника нужно соблюдать общие правила ст. 136 ТК РФ о сроках выплаты зарплаты. В противном случае работодателя могут привлечь к ответственности по ч. 6 ст. 5.27 КоАП РФ.

Поэтому, если новый сотрудник отработал в расчетном периоде хотя бы один день, его в обязательном порядке следует оплатить. Причем оплачивать авансы в таких случаях лучше всего пропорционально отработанному времени.

Пример

В организации установлены следующие сроки заработной платы: аванс – 30 (31) числа расчетного месяца; заработная плата – 15 числа месяца, следующего за расчетным.

Рассчитаем сумму аванса Макарову М.В. пропорционально отработанному в первой половине месяца времени. Это будет 4 000 рублей. Такую сумму работник получит 31 октября 2018 года.

Кроме того, в отношении вновь принятых сотрудников в локальных актах работодателя можно установить особенные сроки и порядок выплаты авансов. Например, определять размер аванса в процентном соотношении к окладу, в зависимости от интервала дат приема сотрудника на работу.

Пример

Локальным актом установлены дни выплаты зарплаты: заработная плата за прошлый месяц – 10 числа, аванс за текущий месяц – 25 числа.

Работник принят на работу 2 числа. У бухгалтерии нет оснований для выплаты новому сотруднику заработной платы 10 числа, ведь в прошлом месяце он не работал. До получения аванса по общим правилам 25 числа работнику предстоит отработать 24 дня.

Заработок, выплаченный авансом, засчитывается при дальнейших расчетах по заработной плате по итогу месяца.

Поскольку законодательно проблема срока первой выплаты заработной платы новому работнику не решена, на наш взгляд, лучший выход – рассчитывать аванс пропорционально отработанному времени, независимо от даты заключения трудового договора.

Отвечая на вопрос о том, каким образом следует выплачивать зарплату сотрудникам, принятым в начале или в конце месяца, если внутренним порядком учреждения, организации предусмотрены сроки выплаты за первую половину месяца 25 числа текущего месяца, а за вторую – 10 числа месяца, следующего за расчетным, эксперты службы Правового консалтинга компании "Гарант"пришли к следующему выводу.

Согласно ч. 6 ст. 136 Трудового кодекса заработная плата должна выплачиваться не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договорами, не позднее 15 календарных дней со дня окончания периода, за который она начислена. При этом временные промежутки между выплатами должны быть регулярными и одинаковыми (п. 1 ст. 12 Конвенции Международной Организации Труда № 95 (ратифицирована Указом Президиума Верховного Совета СССР от 31 января 1961 г.)

В случае, если работник впервые принят на должность 1 числа, а работодателем предусмотрены выплаты зарплаты 25 числа текущего и 10 числа следующего месяца, то работник впервые получит зарплату только 25-го числа, когда месяц практически отработан полностью, что приведет к нарушению требования ч. 6 ст. 136 Трудового кодекса РФ о выплате заработной платы не реже чем каждые полмесяца.

Эксперты советуют урегулировать порядок выплаты зарплаты сотрудникам в подобных ситуациях в локальном нормативном акте. Так, например, если зарплата выплачивается 10-го и 25-го числа, во избежание нарушения ч. 6 ст. 136 Трудового кодекса РФ работнику, принятому 1-го числа, зарплата за отработанный в первой половине текущего месяца период (с 1-го по 9-ое) должна быть выплачена 10-го числа. А остаток за отработанную первую половину месяца (с 10-го по 15-ое число) ему должны выплатить в день, когда все сотрудники получают заработную плату за первую половину месяца 25-го числа текущего месяца. В дальнейшем сроки выплаты такому работнику совпадут с общеустановленными. Таким образом будет соблюдено требование закона о выплате заработной платы не реже чем каждые полмесяца.

Аналогичный порядок может применяться и в отношении работников, принятых на работу во второй половине текущего месяца. Например, 11-го числа текущего месяца работник принят на работу. 25-го числа этого месяца ему надлежит выплатить зарплату за дни работы с 11-го по 15-е число текущего месяца, а за период с 16-го по 30-е число ему полагается выплатить остаток за вторую половину месяца в общеустановленный день выплаты зарплаты за вторую половину месяца, то есть 10-го числа следующего месяца.

Эксперты также отмечают, что такие ситуации могут возникнуть и с работником, который пропустит какую-либо выплату зарплаты из-за того, что в периоде, за который она выплачивается, у него не было фактически отработанного времени. Так, если в организации дни выплаты установлены 10-го и 25-го числа каждого месяца, а работник с 1-го по 15-е число текущего месяца находился в отпуске, то это может привести к тому, что первую зарплату после выхода из отпуска он получит лишь 10-го числа следующего месяца. Соответственно, работодателю следует предупредить подобные нарушения норм Трудового кодекса РФ и в таких случаях.

![Юлия Попик]()

Если сотрудник был в отпуске полный месяц – с первого числа по последнее – зарплату за этот месяц ему не начисляют, он получает только отпускные. Но так бывает редко. Чаще всего в один месяц попадают и отпускные, и рабочие дни. Тогда зарплату за такие месяцы нужно считать особым образом, ведь этот месяц был отработан не полностью.

Как считать отпускные, мы рассказали здесь. В этой статье на примерах расскажем, как рассчитывать заработную плату за месяц, на который выпадает отпуск, и с какими трудностями можно столкнуться.

Формула расчета зп после отпуска

Все зависит от того, какую систему оплаты труда применяет ваша организация, какие условия оплаты и премирования прописаны в трудовом договоре с работником и локальных документах компании.

Проще всего, если зарплата сотрудника напрямую зависит от отработанного времени или проделанной работы. Тогда алгоритм расчета никак не будет отличаться от обычного.

Пример 1:

Пример 2:

На предприятии действует сдельная оплата труда. Работники получают зарплату за количество выработанных деталей – по 200 руб. за каждую деталь. Дневная норма – 8 деталей. Один из сотрудников с 1 по 22 марта был в отпуске, поэтому на март пришлось только 5 рабочих дней. Норму за эти дни он выполнил, и ему начислили за 40 деталей 8 000 руб. (40 х 200 руб.). Если в фирме предусмотрена премия за выполнение плана, то процент начислят на эти 8 000 руб.

В последнем примере зарплата сотрудника за март получилась ниже МРОТ. Но ничего противозаконного в этом нет и доплачивать работодатель этому сотруднику не должен. По статье 133 ТК РФ сотрудник должен получить зарплату не ниже МРОТ, если отработал полный месяц. В нашем случае работник работал только часть месяца, а при полном месяце его заработок был бы выше МРОТ.

Расчет зарплаты после отпуска при окладной системе

Если у сотрудника оклад, алгоритм будет другой. Нужно рассчитать стоимость одного рабочего дня и умножить на количество дней, которые сотрудник отработал в этом месяце.

Пример

Оклад бухгалтера 43 000 руб. С 4 по 24 марта она была в отпуске. Всего в марте 2019 года 20 рабочих дней. Из них бухгалтер отработала только 6 дней. Расчет зарплаты в месяц отпуска будет выглядеть так: 43 000 / 20 х 6 = 12 900 руб. – эту сумму за вычетом НДФЛ бухгалтер получит за март.

Как начисляют премию, если сотрудник был в отпуске

Все зависит от порядка, который прописан во внутренних документах компании.

Добавим в последний пример условие, что по итогам месяца сотрудникам начисляют премию в размере 30% от оклада.

Если по документам фирмы премию по итогам месяца выплачивают вместе с зарплатой за этот месяц, наш бухгалтер получит 30% от платы за фактически отработанное время вместе с зарплатой: 12 900 х 30% = 3 870 руб. Итого зарплата за март: 12 900 + 3 870 = 16 770 руб. На руки за вычетом НДФЛ – 14 590 руб.

Но в некоторых организациях премию платят на месяц позже, когда точно будут известны показатели деятельности за месяц. Тогда наш бухгалтер в месяце отпуска получит неполную зарплату, но полную премию за прошлый отработанный месяц: 43 000 х 30% = 12 900 руб. – премия Всего 25 800 рублей, на руки за вычетом НДФЛ – 22 446 руб.

А вот в следующем месяце все будет наоборот: бухгалтер получит зарплату за полный месяц, если отработает его полностью, а премию за неполный.

Вычеты по НДФЛ с зарплаты после отпуска

Если сотруднику положены вычеты по НДФЛ, их нужно сделать в полном размере независимо от того, работал сотрудник полный месяц или нет. Может случиться так, что зарплата окажется меньше вычетов. Тогда в этом месяце НДФЛ с зарплаты не удерживают, а остаток вычета переносят на следующий месяц (письма Минфина России от 14.08.08 № 03-04-06-01/251 и от 26.09.2013 г. № 03-04-06/39970).

Пример:

Сотрудница большую часть месяца была в отпуске и отработала только 1 день. Зарплата за этот день составила 1300 руб. У этой сотрудницы двое маленьких детей, и ей положен вычет по 1400 руб. на каждого ребенка, всего 2800 руб. (п.п.4 п.1 ст. 218 НК РФ). Это больше, чем зарплата за месяц. Значит сотруднице выплатят все 1300 руб. без удержания НДФЛ, а остаток вычета в 1500 руб. перенесут на будущий месяц, и в следующем месяце ее вычет будет уже не 2800, а 4300 руб.

Но так делают только в пределах одного календарного года (вычет с декабря на январь перенести нельзя) и только, если зарплата сотрудницы с начала года не достигла лимита в 350 тысяч рублей.

Страховые взносы с зарплаты после отпуска начисляют в общем порядке. Если в этом месяце были необлагаемые выплаты по статье 422 НК РФ, их из базы вычитают.

Нужно ли платить аванс в месяце, на который приходится отпуск

Если всю первую половину месяца сотрудник не работал, то и аванс ему не полагается, потому что отработанного времени не было. Это не будет нарушением норм ТК о двукратной выплате зарплаты.

Если в промежутке с 1 по 15 число были и дни отпуска, и рабочие дни, аванс перечислить нужно, даже если сотрудник отработал только один день. Размер зависит от политики компании – по отработанному времени или в процентах от оклада. Если не перечислить аванс, фирма нарушит требование о том, что зарплату нужно платить дважды в месяц. За это нарушение фирму оштрафуют в соответствии с ч. 6 ст. 5.27 КоАП РФ на сумму от 30 до 50 тысяч рублей, а за повторное нарушение – от 50 до 100 тысяч рублей.

Итак, как наглядно видно из наших примеров, расчет зарплаты и отпускных – сложный участок бухгалтерии, потому что для каждого вида выплат действуют свои правила, которые зависят от системы оплаты труда, особенностей расчета среднего заработка, региональных надбавок. Любая ошибка в расчете зарплаты тянет за собой ошибки в расчете налогов, взносов и неточности в отчетах. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Если у вас есть сомнения относительно правильности начисления зарплаты в период отпуска сотрудника, или вы хотите убедиться, что у вас на этом участке все в порядке – свяжитесь с нами.

По итогам ревизии мы предоставляем подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий

Читайте также: