Срок для постановки на учет автомобиля в гибдд после лизинга

Обновлено: 05.07.2024

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя имеют определенную специфику, присущую всем операциям по лизингу имущества. В этом материале рассмотрим подробно основные блоки проводок для лизингополучателя при различных условиях договора лизинга.

Лизинг: особенности учета для юридических лиц

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц.

Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю. Важно помнить, что данные преференции применимы при общей системе налогообложения. Использование юрлицами спецрежимов характеризуется своими нюансами, например:

ВАЖНО! С 2022 года всем организациям следует перейти на ФСБУ 25/2018. Начать применение стандарта можно и раньше, зафиксировав нововведения в учетной политике.

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Далее в материале пойдет речь о бухучете лизинга автомобиля у юрлиц, находящихся на ОСНО. Вопросов налогового учета касаться не будем, поскольку в профессиональной литературе и публикациях имеются некоторые разночтения, связанные с тем, что законодательно вопросы учета лизинга в РФ не отрегулированы в полном объеме.

В подробностях вопросы разграничения бухгалтерских и налоговых проводок представлены в статьях:

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

Положения договора

Дт

Кт

Содержание проводки

Примечание

Автомобиль переходит в собственность ЛП.

Стоимость выкупа включена в состав платежей

76/ Арендные обязательства

Принят на баланс автомобиль и отражена общая сумма долга перед ЛД

Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС

76/ Арендные обязательства

Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой)

01/ Имущество в лизинге

Автомобиль введен в эксплуатацию в составе ОС

76/ Арендные обязательства

76/ Расчеты по лизингу

Отражен периодический платеж по договору

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС

76/ Расчеты по лизингу

Оплачен периодический платеж

Принят к вычету НДС

ВАЖНО! Перечисленный в составе платежа аванс по стоимости выкупа в вычет не берется до фактического выкупа авто. Поэтому в данном случае рекомендуется делать 2 счета-фактуры: на вычет по договорному платежу и на аванс по выкупу

Начислена амортизация автомобиля

С месяца, следующего за месяцем ввода в эксплуатацию.

Автомобиль переходит в собственность ЛП.

Выкупная стоимость не включена в состав лизинговых платежей и платится отдельно в конце договора

76/ Арендные обязательства

Принят на баланс автомобиль и отражен долг по договору перед ЛД

Проводка делается на общую сумму платежей по договору, включая стоимость выкупа, без НДС

76/ Арендные обязательства

Отражен входной НДС

01/ Имущество в лизинге

Автомобиль введен в эксплуатацию в составе ОС

76/ Арендные обязательства

76/ Расчеты по лизингу

Отражен периодический платеж

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС

76/ Расчеты по лизингу

Оплата ЛД периодического платежа

Принят к вычету НДС по периодическому платежу

02/ Амортизация имущества в лизинге

Начислена амортизация автомобиля

С месяца, следующего за месяцем ввода в эксплуатацию.

Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

В данном случае учет у ЛП немного проще. Сам автомобиль приходуется на забалансовый счет, амортизация на него ЛП не начисляется и не учитывается.

Условия договора

Дт

Кт

Содержание проводки

Примечание

Автомобиль переходит в собственность ЛП.

Цена выкупа включена в состав лизинговых платежей

Принят за баланс автомобиль

Проводка делается на сумму (стоимость) автомобиля, за которую его приобрел ЛД. Например, ЛД приобретен автомобиль за 1,5 млн руб. — значит, ЛП приходует автомобиль за балансом по стоимости 1,5 млн руб.

76/ Лизинговые платежи

Начислен очередной платеж

76/ Лизинговые платежи

Отражен входной НДС

76/ Авансы выданные

76/ Лизинговые платежи

Отражен аванс по цене выкупа в составе лизингового платежа

Данная проводка формирует на Кт 76 окончательную сумму, подлежащую уплате за период ЛД

76/ Лизинговые платежи

Принят к вычету НДС

Перечисленный в составе платежа аванс по выкупу в вычет не списывается до фактического выкупа объекта

Автомобиль переходит в собственность ЛП.

Цена выкупа не включена в состав лизинговых платежей и оплачивается отдельно

Автомобили используют в работе большинство организаций. Чтобы обзавестись авто, можно воспользоваться несколькими вариантами его приобретения: покупкой, кредитом или лизингом. Последний из них, пожалуй, самый выгодный.

Дело в том, что амортизацию по такому основному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают базу по налогу на прибыль.

Таким образом, лизинг — это уникальный финансовый инструмент, который полезен как крупным, так и небольшим организациям.

Одним из основных факторов, влияющих на бухгалтерский учет основных средств, приобретенных по лизингу, является условие договора, определяющее, на чьем балансе — лизингополучателя или лизингодателя, будет учитываться автомобиль. О том, какие сделать бухгалтерские проводки по учету автомобиля, приобретенного в лизинг, а также об особенностях учета ТС на балансе лизингополучателя и лизингодателя, читайте в статье.

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Содержание операции

Первичный документ

Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОС

Учет лизинга на балансе лизингодателя: проводки

Содержание операции

Первичный документ

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Оплата по договору лизинга: проводки

Лизингополучатель отражает в бухучете лизинговые платежи за автомобиль следующим образом. Учет лизинговых платежей, независимо от времени уплаты, зависит от того, на чьем балансе учтен автомобиль.

Если авто учтено на балансе лизингодателя, то лизинговые платежи относятся к расходам по обычным видам деятельности.

Начисление и уплата лизинговых платежей в этом случае отражается у лизингополучателя следующими проводками.

Содержание операций

Первичный документ

Если авто учитывается на балансе самого лизингополучателя, тогда лизинговые платежи относятся в уменьшение долга перед лизингодателем.

Такие операции отражаются в учете лизингополучателя следующими проводками.

Содержание операции

Первичный документ

Если договором лизинга не предусмотрен выкуп автомобиля, или выкупная стоимость не выделена отдельной суммой, или она выплачивается по окончании срока лизинга

76 — лизинговые платежи

Проводки у лизингодателя по приему платежей отражаются так.

Содержание операции

Первичный документ

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

2. Если авто учтено на балансе лизингодателя, тогда:

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

Содержание операции

Первичный документ

Если автомобиль учтен на балансе лизингодателя

Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97)

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

В мае 2022 года

Ежемесячно с июня 2022 года по август 2024 года

Возврат лизинга: проводки

Отражение возврата автомобиля у лизингодателя в случае, если авто учитывается на его балансе.

Возврат автомобиля лизингополучателем отражается записями в аналитическом учете по счету 03. Амортизацию по авто лизингодатель продолжает начислять в прежнем порядке (п. 21 ПБУ 6/01).

Проводки лизингодателя при возврате лизингополучателем автомобиля.

Содержание операций

Первичный документ

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н).

Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет.

Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма:

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Покупка машины приносит не только радостные моменты в поездках, но и определенные расходы. Первое, на что приходится разориться — оплата госпошлины за постановку авто на учет. В этом материале мы расскажем, во сколько обойдётся зарегистрировать автомобиль в ГИБДД, и как произвести оплату госпошлины.

.jpg)

Содержание

Сколько стоит поставить машину на учет в 2022 году

Итак, сколько стоит регистрация автомобиля? Давайте рассмотрим все варианты расчета:

Не забывайте, что расходы будут преследовать вас и перед оплатой госпошлины. Авто необходимо сначала отвезти на техосмотр, а после оформить ОСАГО.

Обратите внимание! Еще перед заключением договора купли-продажи советуем также проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Где и как оплатить госпошлину

.jpg)

Способов оплатить госпошлину за постановку на учет очень много. Это не занимает много времени, если знать базовые принципы оплаты и опираться на перечисленную выше информацию. Узнать все реквизиты госпошлины на регистрацию машины можно на сайте ГИБДД, указав регион и назначение платежа. Перейдите по ссылке на сайт ГИБДД, окно поиска находится внизу страницы.

Итак, где оплачивается госпошлина за постановку на учет авто:

Перед тем, как производить оплату, внимательно проверьте вводимые данные и стоимость услуги. А после завершения операции сохраните чек – он подтвердит платеж при обращении в гос. органы.

Как оплатить госпошлину через терминал Сбербанк

.jpg)

Терминалы расположены во всех отделениях Сбербанка, поэтому заплатить за госпошлину можно в любом из них. Операция требует несколько простых шагов. Вам нужно:

По желанию, вы можете обратиться к терминалу другого банка. Возможность оплаты госпошлины предоставляют практически все отделения по России. Однако лучше выбирать банк, к которому относится ваша карта. Это поможет избежать списания дополнительных комиссий.

Как оплатить госпошлину через Сбербанк Онлайн

.jpg)

Чтобы произвести оплату через Сбербанк Онлайн, вы обязательно должны являться пользователем карты Сбербанка. Для начала нужно открыть страницу банка. Что делать дальше?

Операция завершена. После этого система предложит распечатать чек. В дальнейшем только он подтвердит факт оплаты. Такую же процедуру можно провести через личный кабинет других банков.

Как оплатить госпошлину со скидкой

Если в 2016 году водители получили скидку 50% на оплату штрафов, то в 2022-м стоимость регистрации также стала ниже. Нужно только провести оплату через Госуслуги. Сделать это довольно просто:

- заполните заявление на портале Госуслуги;

- оплатите госпошлину онлайн.

За эти два шага стоимость госпошлины станет для вас дешевле на 30%. Правда, халява действует всего два года. С 1 января 2021 года уменьшить оплату за регистрацию авто уже не получится. Тем не менее пары лет вполне достаточно, чтобы купить машину и успеть её поставить на учет в ГИБДД.

После покупки автомобиля с пробегом новому владельцу дается десять дней на то, чтобы он переоформил его на себя. Что будет, если не уложиться в этот срок, как подготовиться к регистрации машины и где можно поставить машину на учет, читайте в материале.

Проверьте историю авто перед тем, как ставить его на учет в ГИБДД

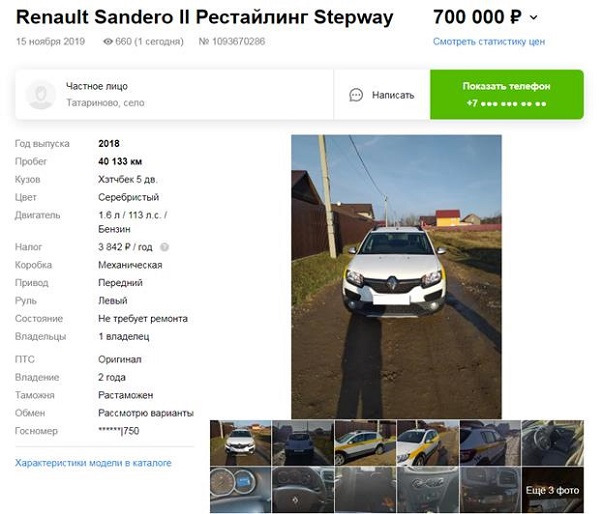

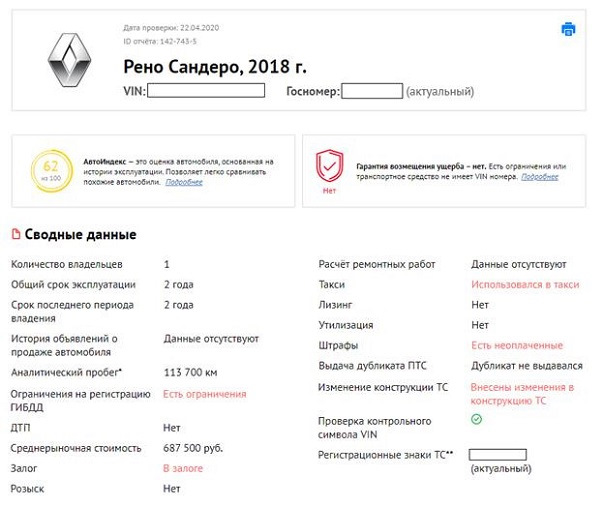

Покажу на примере. Проверяем Renault Sandero Stepway 2018 года выпуска.

Наложены ограничения ГИБДД за неуплату штрафов. Всего неоплаченных штрафов 7:

Машина, кредитная. Если бывший владелец перестанет вносить платежи, банк может изъять машину. В этом случае вас ждут судебные разбирательства, а, чтобы их избежать, придется погасить долг за бывшего собственника.

Проверьте авто заранее, сохраните время и нервы и будете уверены в том, сможете поставить авто на учет в ГИБДД. По каким причинам вы не сможете зарегистрировать автомобиль после покупки, читайте в этом материале.

Какие сроки постановки авто на учет в ГИБДД после покупки

Десять дней — тот срок, в течение которого можно легально передвигаться по российским дорогам без регистрации. Если он истек, а новый владелец так и не зарегистрировал авто, ему грозят штрафы:

— 500-800 рублей, если инспектора остановят на дороге;

— 5 000 рублей лишение прав на 1-3 месяца при повторном нарушении;

— 1500-2000 рублей, если собственник обращается в ГИБДД, когда с момента покупки прошло от 10 дней до двух месяцев.

Если вы не перерегистрируете машину в десятидневный срок, прежний хозяин может снять ее с учета самостоятельно.

Где можно поставить машину на учет и как происходит процедура регистрации авто

Зарегистрировать авто можно только в отделении ГИБДД, причем в любом, независимо от места проживания и прописки. Например, если вы живете в Москве, а прописаны в Казани, вы можете спокойно приехать в одно из московских отделений и переоформить автомобиль на себя.

Если выберете этот способ перерегистрации, заранее узнайте часы работы МРЭО на официальном сайте Госавтоинспекции и будьте готовы к очередям. Если вам хочется прийти в удобный для вас день и время, воспользуйтесь порталом Госуслуги.

Как поставить машину на учет через Госуслуги

Если будете оплачивать безналичными через Госуслуги, получите скидку 30% на госпошлины, чтобы поставить машину на учет:

— 350 рублей вместо 500 рублей — за выдачу СТС;

— 245 рублей вместо 350 рублей — за внесение изменений в ПТС (если в документе есть свободное место для записей);

— 560 рублей вместо 800 рублей — за выдачу ПТС (если в документе закончилось место для записей);

— 1 400 рублей вместо 2 000 рублей — за выдачу номеров.

Перед тем, как поехать в ГИБДД, распечатайте заполненный бланк заявления, возьмите с собой паспорт, ПТС, СТС, страховой полис ОСАГО, договор купли-продажи, квитанции об оплате госпошлин и номера, снятые с машины.

Если регистрация автомобиля в ГИБДД будет проводиться доверенным лицом, в электронное заявление нужно внести его данные. При обращении в Госавтоинспекцию понадобится доверенность, заверенная у нотариуса.

Прием проводится в отдельном окошке. Процедуры будет те же, что описаны выше. Если по какой-то причине вы не сможете прийти в Госавтоинспекцию в выбранный день, придется отменить запись через Госуслуги. Никаких штрафов за это не предусмотрено.

Какие документы нужны для регистрации автомобиля в ГИБДД

Для регистрации машины в ГИБДД вам понадобятся следующие документы:

— паспорт гражданина РФ;

— ПТС;

— СТС;

— страховой полис ОСАГО;

— договор купли-продажи;

— квитанции об оплате госпошлин.

На приеме также попросят заявление на регистрацию авто. Если вы записывались через Госуслуги, распечатайте заполненный бланк заявления. Если поедете в ГИБДД без предварительной записи, будете вручную заполнить бланк. Вносите данные внимательно: из-за помарок и зачеркиваний сотрудники Госавтоинспекции попросят переписать документ.

Если оформлением авто будет заниматься доверенное лицо, к перечисленному пакету документов приложите подписанную нотариусом доверенность и паспорт гражданина РФ доверенного лица.

Пройдите техосмотр, если нет диагностической карты, и получите полис ОСАГО

Страховка готовится 10 дней, поэтому заказать ее лучше в день покупки. По истечении десятидневного срока штраф за отсутствие полиса составит 800 рублей. Для оформления страховки обязательно нужна действующая диагностическая карта. Данные из нее же учитываются при оформлении машины. Если диагностической карты нет, пройдите техосмотр.

Как зарегистрировать автомобиль с номерами и без

Если бывший владелец перед тем, как продать машину, сам снял ее с учета и отдал госномера в МРЭО, вам придется получать новый номер с кодом региона вашей прописки, даже если вы живете в другом регионе. Такое новшество ввели в 2019 году. Вам не надо будет ехать на родину: вы можете заказать регзнак в компании, специализирующейся на изготовлении табличек. За услугу просят от 500 до 2 000 рублей.

Если вы купили машину с госномерами, вы можете оставить их, даже если на них указан код другого региона, либо заменить на новые. В последнем случае придется заплатить госпошлину — 2 000 рублей в ГИБДД, 1 400 рублей через Госуслуги.

Если в отведенные законом 10 дней вы не перерегистрируете авто и продавец сам снимет его с учета, номера будут уже недействительны. Вам придется получить новый ГРЗ с кодом региона вашей прописки.

Читайте также: