Поменять кредитную машину на новую тойоту

Обновлено: 18.05.2024

Какой кредит взять в банке на покупку нового авто: экспресс, стандартный автокредит, целевой без процентов, или воспользоваться программой Трейд-ин? У каждого типа кредита есть свои плюсы и минусы. Например, экспресс-кредит оформляют сразу по двум документам, но за срочность берут дополнительный процент или фиксированную сумму. Рассмотрим все виды автокредитования, сравним их друг с другом, и расскажем, как оформить автокредит.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Виды автокредитования

В России есть различные программы автокредитования: стандартный автокредит, экспресс, без процентов и Трейд-ин. При стандартном автокредите вносят часть суммы от стоимости авто и подтверждают доход. Для экспресс-кредитов не нужны дополнительные документы и ставка по процентам относительно низкая по сравнению со стандартными автокредитами. Например, ставка по экспресс-кредиту 6%, а по стандартному 8%.

Стандартный автокредит

Длительность таких кредитов обычно не превышает семь лет. Покупать по стандартному автокредиту разрешается только новые машины, но есть банки, которые разрешают покупать авто с пробегом. И чем больше внесете денег, тем меньше будет ставка по процентам. Стандартный автокредит выгодно брать при условии первоначального взноса от 30%, чтобы был меньше размер переплаты. Разрешается оформлять без первоначального взноса, но с повышенной процентной ставкой.

Например, покупаете авто за 1,2 млн руб. без первоначального взноса. В этом случае банк установит процентную ставку в 12%. Но если внесете первоначальный взнос 30%, ставка составит 8%.

Экспресс-кредиты

Для оформления экспресс-кредита требуется только паспорт и права, подтверждать доход не нужно. Но за скорость оформления придется заплатить фиксированную стоимость или определенный процент. Условия и сумму диктует банк.

Например, за быстрое оформление банк берет фиксированную оплату в 25 тыс. руб. или 0,5−1% от стоимости автомобиля. Размер переплаты незначительный, зато не придется собирать документы и подтверждать доход.

Трейд-ин

Программа предусматривает обмен старой машины на новую с доплатой. Если старый авто удовлетворяет требования салона по пробегу, техническому состоянию и году, автосалон заберет его в счет нового ТС. То есть вы отдаете старый авто в качестве первоначального взноса, а взамен получаете новый авто и кредитные обязательства. Плюс такого способа в том, что не придется искать покупателя на свою машину. Из документов потребуется следующее:

техпаспорт на машину.

Программой Трейд-ин чаще пользуются люди, которым нужно срочно продать машину. Когда есть время, лучше самому найти клиента. С проблемами по программе Трейд-ин часто сталкиваются при оценке ТС. Работники найдут поводы, чтобы сбросить цену. Например, предложат поменять ходовую часть или электронику. Хотя до этого никаких проблем у вас с машиной не было. Цену на авто специально понизят на 40−50 тыс. руб. или даже 100 тыс. Здесь все уже будет зависеть от сотрудников автосалона.

Автокредит без процентов

Некоторые автосалоны проводят акции для привлечения клиентов и предлагают оформить кредит на машину без процентов. Это своего рода рассрочка. Например, машина стоит 1,7 млн руб., а банк выкупает у дилера права на обязательства по кредиту на сумму 1,6 млн руб. В итоге прибыль банка составит 100 тыс., которые будет платить клиент. Здесь в минус уходит автосалон, но благодаря программе без процентов кредитор привлекает множество клиентов.

Без первого взноса

Некоторые автосалоны при участии кредиторов предлагают взять кредит без взноса. Минус такого предложения в том, что ставка по процентам будет выше, чем по экспресс-кредиту или стандартной схеме с первоначальным взносом. Вы приобретете машину без денег, но и итоговый размер переплаты будет выше. Такой способ подходит тем, кому срочно нужна новая машина.

Как выбрать банк для оформления автокредита?

Когда будете выбирать банк для оформления автокредита, оцените все программы. Заранее рассчитайте размер переплаты. Например, если банк предлагает оформить автокредит без первоначального взноса — будет более высокий процент. И чем выше срок кредитования, тем выше будет конечная переплата. Заранее рассчитайте, сколько переплатите. Если автомобиль стоит 1,2 млн руб., а оформляете автокредит на пять лет и переплата составит 1 млн, задумайтесь, имеет ли смысл покупать новую машину на таких условиях.

Помните, что автокредит относится к категории целевых займов. Деньги разрешается потратить только на приобретение машины. Банки предлагают оформить автокредит с КАСКО или без. Но если вы откажетесь от расширенного страхования, кредитор предложит оформить кредит по более высокой процентной ставке. В итоге увеличится размер переплаты. Обращайтесь в банк за автокредитом, где получаете зарплату, чтобы получить более низкую процентную ставку.

Топ-5 банков, где оформить автокредит

Приводим список банков, где выгоднее оформить автокредит (актуально на момент написания статьи). При расчетах учитывались условия оформления, процентная ставка и срок кредитования.

Сумма автокредита до 7 млн руб.

Ставка по процентам от 5,5% до 10,5%.

Срок автокредита — до пяти лет.

Клиентам ВТБ доступна более выгодная ставка.

Ставка повышается на 1,5%, если нет карты автолюбителя.

Если откажетесь от КАСКО, ставка повысят на 4%.

Возраст клиента — от 21 года.

Машину оформляют в залог. Чтобы получить автокредит, стаж на последнем месте работы должен быть не менее трех месяцев. Потребуется наличие пенсионных отчислений за последние три месяца. Если живете в Москве или МО, ваш доход для оформления автокредита в ВТБ должен быть от 30 тыс. руб. Когда будет оформлять кредит, потребуется выписка 2-НДФЛ.

ЮниКредитБанк

Сумма кредитования до 8 млн руб.

Ставка по процентам от 13 до 16%.

Срок автокредита — до семи лет.

За отказ от страхования ставка повышается на 5%.

Возраст клиента от 21 года.

Обязательно наличие справки 2-НДФЛ.

Минимальный взнос от 15% от стоимости авто.

Кредит на 8 млн руб. выдают заемщикам, которые вносят первоначальный взнос от 30%. Оформлять автомобиль в залог необязательно. Потребуется справка с места работы. Если работаете менее года, в автокредите банк откажет.

Тинькофф Банк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 7,9 до 21,9%.

Срок автокредита — до пяти лет.

Минимальная ставка по процентам только после подтверждения дохода.

Кредитор не предлагает оформить страхование.

Возраст клиента от 18 лет.

Банк не предлагает клиентам оформлять КАСКО. Разрешается отказаться от расширенного страхования. Первый взнос по кредиту платить необязательно. Оформить автокредит возможно на машину с пробегом.

Газпромбанк

Сумма до 5 млн руб.

Ставка по процентам от 3,9%.

Срок автокредита — до пяти лет.

Если откажетесь от личного страхования, ставка повышается на 6%.

Возраст клиента от 21 года.

Максимальный возраст заемщика — до 70 лет. Общий стаж не менее 12 месяцев. Чтобы подтвердить доход, потребуется справка 2-НДФЛ. Из документов для оформления кредитов нужен паспорт и права. Транспортное средство оформляют в залог.

Райффайзенбанк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 4,99 до 12,9%.

Срок автокредита — до пяти лет.

Возраст клиента от 23 лет.

Обязательно наличие справки 2-НДФЛ.

Максимальный возраст заемщика — до 67 лет. Чтобы получить автокредит на покупку нового или подержанного авто для жителей Москвы и СПб. необходимо иметь доход от 25 тыс. руб. Зарплатным клиентам банка достаточно предъявить паспорт. Преимущество в том, что первый взнос по кредиту не требуется.

Кратко: какой кредит выгоднее взять на покупку автомобиля?

Для экспресс-кредита на машину не нужно подтверждать доход и приносить справку от работодателя. Но придется заплатить определенный процент, установленный банком или фиксированную сумму.

Если оформлять автокредит без процентов, ставка по процентам будет выше и увеличится размер переплаты. Но с помощью такого автокредита удается купить авто без первоначального взноса.

При выборе кредитора учитывайте ставку по процентам, срок кредита и размер переплаты. Чтобы сэкономить на автокредите, старайтесь вносить первоначальный взнос от 30%.

Когда есть старый авто, можете воспользоваться программой Трейд-ин. Салон забирает ваше ТС и использует его как первоначальный взнос. Преимущество в том, что не придется искать покупателя на свою старую машину. Но учитывайте возможные убытки с предвзятой оценки авто.

Зарплатные клиенты вправе рассчитывать на лояльные условия оформления и ставку по процентам. Для оформления подтверждать доход не требуется.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

Сравните предложения. Чтобы ориентироваться в процентных ставках и рассчитать ежемесячную сумму выплат, воспользуйтесь сервисами-агрегатами ставок или онлайн-калькуляторами кредита на сайте банков, которые специализируются на автокредитовании.

Изучите рынок до похода в автосалон, чтобы в целом понимать "цену вопроса". Таким образом, вам удастся обезопасить себя от невыгодных условий кредитования: больших процентов и переплат. К тому же обратите внимание на государственные программы поддержки авторынка. Они позволят серьезно сэкономить при покупке нового автомобиля.

Изучите скидки и акции. Обязательно уточняйте у менеджера всю информацию о текущих специальных предложениях. Как правило, автодилеры и/или производители часто проводят партнерские промоакции с банками, предлагают автомобили с сезонными скидками. Новый автомобиль "по акции" может обойтись гораздо дешевле, чем вы планировали.

Подберите страховку. На рынке страхования существует множество различных программ КАСКО. Необходимо учитывать, что цена страхового пакета с одинаковым набором опций от разных компаний на одну и ту же модель может сильно отличаться. Стоимость полиса с учетом индивидуальных параметров, таких как: стаж вождения, возраст водителя, год выпуска транспортного средства, можно рассчитать через online-калькулятор КАСКО.

В том случае, если сумма платежей по КАСКО не вписывается в ваш бюджет, вы можете застраховать свой автомобиль исключительно от рисков "Угона и ущерба". К тому же у покупателя есть возможность взять все услуги в кредит.

Обдуманно выбирайте сумму первоначального взноса. Если на момент покупки вы не располагаете достаточным количеством средств, чтобы внести первоначальный взнос, от оформления кредита лучше на время отказаться. Минимальный взнос должен составлять не менее 20% от стоимости автомобиля, однако это стартовая цифра, на которую лучше не ориентироваться. Чем больше взнос, тем больше вероятность, что кредит предоставят на выгодных условиях.

Правильно распределяйте долговую нагрузку. Перед многими автолюбителями встает вопрос: оформить кредит на длительный или короткий срок? Ответим сразу, что на длительный. Так вы обезопасите себя от возможных "форс-мажоров" и финансовых рисков, которые могут возникнуть в будущем. При том что такой кредит всегда можно погасить досрочно, а ежемесячная сумма платежей будет меньше.

Банк при рассмотрении заявки всегда учитывает уровень доходов заемщика и его семьи. Ежемесячная долговая нагрузка с учетом автокредита не должна превышать 50% от суммы всех доходов заемщика в месяц.

Главные ошибки покупателей при оформлении автокредита

Ориентир на ставку. По результатам исследования предпочтений автовладельцев, проведенного РГС Банком в мае, для большинства (79%) россиян, планирующих покупку автомобиля, наибольшее значение при выборе автокредита имеет процентная ставка. С одной стороны, это очевидно, с другой — часто покупатели машин не хотят обращать внимание на особенности работы банка или на другие параметры, включенные в кредитный договор.

Случайный выбор банка только по принципу ставки не всегда оправдан, так как во взаимодействии с финансовой организацией важна и клиентская поддержка, и удобные онлайн-сервисы, и наличие сети офисов и банкоматов, а также ассортимент других финансовых услуг, при комплексном использовании которых клиент может получать дополнительные бонусы и преференции.

Также еще на этапе подписания кредитного договора следует подумать о способах погашения кредита, предусмотреть все варианты и ознакомиться с возможными комиссиями и дополнительными услугами.

Форма кредита. Распространенной проблемой, с которой сталкиваются заемщики, становится неосведомленность о формах кредита. Он может подразделяться на несколько форм: залоговый, кредит наличными, кредит без первоначального взноса, кредит с остаточным платежом и т. д.

Каждый из перечисленных вариантов имеет свои особенности и специфику. В зависимости от формы, будет меняться ставка, количество необходимых для оформления документов.

Некоторые программы, например, подразумевает получение автокредита без оформления КАСКО, но предлагаются при этом по более высоким ставкам. Поэтому перед тем, как принимать решение в пользу той или иной программы кредитования, внимательно ознакомьтесь на каких условиях она предоставляется.

Основные причины отказа банка

Важно понимать, что каждый банк имеет свою рисковую политику, и обычно причины отказа не раскрываются. Но чаще всего именно кредитная история является "камнем преткновения" в получении кредита и критерием оценки личности заемщика. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более пяти дней. Однако большинство кредитных организаций залоговые автокредиты все-таки выдадут клиенту, особенно если первоначальный взнос будет сравнительно большим — от 35-40%.

Какие документы необходимы при оформлении автокредита

Сегодня практически все банки стремятся к предоставлению максимально удобных и простых услуг для клиентов. Это выражается в том числе и в уменьшении количества запрашиваемых документов, не важно, оформляется кредитный договор непосредственно в банке или в автосалоне.

Как правило, в обязательный перечень документов, запрашиваемый банками, входят: анкета-заявление, водительское удостоверение, военный билет или заграничный паспорт. Однако при оформлении некоторых кредитных программ, стандартный пакет может быть расширен до копии трудовой книжки и справки 2-НДФЛ (выдается работодателем — в документе указывается заработная плата за год). Не исключено, что с вашей стороны также потребуется предоставить полис ОМС, копию диплома об образовании, пенсионное свидетельство (СНИЛС), индивидуальный номер налогоплательщика (ИНН), паспорт технического средства (ПТС), свидетельство о праве собственности на недвижимость и т. д.

Чем больше предоставлено банку документов, подтверждающих финансовую устойчивость покупателя, тем больше велик шанс на одобрение кредита и получение минимальной ставки.

Лучше взять кредит или скопить на машину?

Это зависит от желания покупателя, насколько быстро он хочет получить желаемую машину. А также от того, есть ли у него какой-то начальный капитал и какие возможности накопления или погашения кредита.

Можно сделать гипотетический расчет. Допустим, покупатель имеет средний уровень зарплаты, других поступлений денежных средств и накоплений нет, а откладывать или тратить на погашение кредита готов не больше 15% своего дохода.

Самый дешевый на сегодняшний день автомобиль — Lada Granta, которую можно купить за 365 310 рублей. Если, например, взять автокредит в РГС Банке на такую машину без первоначального взноса на 5 лет, то ежемесячно необходимо будет погашать его примерно по 7 000 рублей. Откладывая такую же сумму с каждой зарплаты, например, на накопительный счет, ждать придется не менее четырех лет, чтобы хватило на покупку. Но вряд ли через четыре года Lada Granta будет стоить тех же денег, если вообще еще будет выпускаться.

Таким образом, смело покупать авто в кредит можно, когда ожидается резкое повышение цен, когда машина позволяет решить транспортный вопрос "здесь и сейчас", а также в случае приобретения уникального авто лимитированной серии. Но стоит взвесить все "за" и "против", прежде чем брать кредит, если клиент располагает единственным источником дохода, а платеж по кредиту составит 50% от ежемесячного дохода.

Где лучше брать кредит: в банке или в автосалоне?

При оформлении кредита в автосалоне клиенту предложат либо конкретный банк, либо несколько банков-партнеров на выбор. Условия здесь обычно менее выгодные, поскольку салон выступает посредником между кредитной организацией и заемщиком. Однако автодилеры иногда проводят специальные акции, во время которых можно получить кредит по сниженной ставке или скидку на автомобили определенной марки и комплектации. Кроме того, в автосалоне можно оформить экспресс-кредит на покупку машины. Такую ссуду могут выдать по одному-двум документам в течение всего лишь часа.

У граждан РФ есть возможность воспользоваться программой государственного автокредитования. Она распространяется на все бюджетные автомобили (до 1,5 млн рублей), произведенные в России. Причем автомобиль может быть как отечественной, так и зарубежной марки. В рамках льготных программ автокредитования государство субсидирует 10% от стоимости автомобиля, а в Дальневосточном федеральном округе "скидка" доходит до 25%.

Механизм субсидирования достаточно прост: сначала банк уменьшает сумму кредита, а через некоторое время государство компенсирует ему эти средства.

Претендовать на льготы можно в одном из двух случаев: или это первый в жизни автомобиль, или у заемщика есть несовершеннолетний ребенок. Оформляя автокредит, важно уточнить, участвует ли банк в государственной программе льготного автокредитования.

Откуда берутся скидки? Из дилерской маржи, то есть прибыли, заложенной в цене машины. В случае с массовыми моделями маржа составляет 5–7 процентов от цены. Например, если автомобиль стоит миллион рублей, то маржа на нем — 50–70 тысяч рублей. Однако из этой суммы дилер оплачивает транспортировку, хранение, предпродажную подготовку автомобиля, зарплату своим сотрудникам. Поэтому целиком эту сумму покупателю на скидку, конечно, не отдадут. В премиум-сегменте все гораздо интереснее: маржа на автомобиле может достигать 20–30 процентов от стоимости в прайс-листе. Соответственно, и потенциальные скидки больше.

Варианты для самых расчетливых

Способ номер 1. Собираем коммерческие предложения от дилеров. Это, пожалуй, самый правильный способ выбить скидку у дилера, поэтому о нем мы расскажем максимально подробно. Надо сразу учесть, что это трудный путь: необходимо будет потратить уйму времени, сил и нервов. Но результат того стоит: во-первых, сэкономишь, а во-вторых, потешишь свое самолюбие, наблюдая за тем, как дилеры борются за клиента.

Первым делом необходимо определиться с выбором автомобиля: не совсем корректно будет сначала получить конкретное предложение от дилера BMW, а потом прийти с этим вариантом в дилерский центр марки Audi в надежде на скидку. В данном случае есть огромная опасность, что вам попадется очень толковый менеджер, который правильно поймет ваши потребности и сможет убедить вас купить автомобиль своей марки с чисто символической скидкой или вообще без нее. Поэтому перед тем как действовать, определитесь со всеми параметрами автомобиля: марка, модель, двигатель, тип трансмиссии, комплектация и даже цвет. Автомобиль розового цвета (меганеликвидный) и белый автомобиль (один из самых популярных) — это два разных автомобиля, и скидки на них будут разные.

Допустим, автомобиль вы выбрали. Но надо понимать, что по телефону скидки не дают. А если дают, то очень скромные или в особых частных случаях (застоявшийся автомобиль или лукавство менеджера). Для того, чтобы получить максимальную скидку, необходимо посетить как можно больше дилерских центров выбранной марки. Один из оптимальных алгоритмов — начинайте с наиболее удаленных от вашего дома и постепенно двигайтесь к ближайшим. Таким образом вы посетите салон рядом с домом уже с набором альтернативных предложений.

Тактика поведения в салоне очень простая. Не надо входить в шоу-рум и с порога требовать от менеджера коммерческое предложение, с которым вы пойдете к другому дилеру. Дайте менеджеру сделать его работу, побудьте некоторое время ведомым: пройдите тест-драйв, выберите конкретный экземпляр, сходите его посмотреть, посчитайте кредит и страховку, обсудите дополнительное оборудование, оцените свой нынешний автомобиль. Консультация по всем вышеперечисленным пунктам ни в коем случае не является обязательством к покупке. Пройдя все круги этого дилерского ада, менеджер самолично усадит вас за стол переговоров, где будет пытаться закрыть сделку с вами здесь и сейчас.

Теперь ваша задача очень проста: ни при каких обстоятельствах не надо светиться от радости и будущего счастья обладания новым автомобилем. Нельзя показывать менеджеру, что покупка автомобиля вам крайне необходима, что вы не сможете уйти из автосалона без автомобиля. В таком случае продавцу психологически проще настаивать на первоначальной стоимости и отказывать вам в скидке. А если продавец опытный, то вы купите у него автомобиль. Лучше будьте угрюмы, задумчивы, демонстрируйте раздраженность. Обязательно попросите продавца распечатать коммерческое предложение с указанной ценой. Внимательно его изучите, а потом намекните менеджеру, что эта цена вам не по карману и попросите его сделать вам скидку.

В разных дилерских центрах процесс работы со скидками происходит по-разному: где-то менеджер сам уполномочен делать скидки, где-то для этого есть старший продавец или руководитель отдела продаж. В большинстве случаев менеджер вам скажет, что он не уполномочен предоставлять скидки и ему потребуется согласовать у своего старшего коллеги индивидуальное предложение специально для вас. Но для этого менеджеру необходимо знать, как вы будете покупать автомобиль (наличные или кредит, трейд-ин, дополнительное оборудование) и самое главное — когда. На вопрос менеджера, готовы ли вы оставить предоплату сегодня, отвечайте положительно, но с оговоркой, что у вас только 5–10 тысяч рублей с собой.

Дальше сидите, ждите и смотрите этот спектакль. Вернется менеджер, покажет вам цену. Отвечайте, что вам дорого и вы ожидали более существенную скидку. Начинайте торговаться и пускай ваш менеджер бегает к старшему коллеге, согласовывая более выгодные условия. После двух-трех ваших отказов цена может существенно упасть. Но не спешите в кассу вносить предоплату, можно выгадать еще немного.

Одна из хитростей успешного торга — не сразу открывать свои карты относительно покупки дополнительного оборудования. Например, вам требуются защита двигателя, брызговики, коврики в салон и видеорегистратор. Сначала можно упомянуть только некоторые позиции заказа (скажем, только защиту двигателя и коврики в салон). А когда вы уже получите коммерческое предложение на автомобиль с окончательной ценой, скажите менеджеру, что вы готовы купить брызговики и видеорегистратор, но только вы хотите, чтобы вам бесплатно установили брызговики и сделали скрытую проводку для видеорегистратора. Не факт, что получится получить все требуемое, но часть, скорее всего, будет бесплатна.

Подытоживаете все условия покупки автомобиля в коммерческом предложении и можете оставить минимальную предоплату. А далее с этим коммерческим предложением едем к следующему дилеру. На автомобили в наличии предоплата всегда возвратная, свои деньги вы сможете забрать.

Теперь у вас на руках два коммерческих предложения, пора ехать к следующему дилеру (или возвращаться к первому и спрашивать про дополнительную скидку) и повторять все те же шаги, но уже демонстрируя оба коммерческих предложения.

Иногда бывает так, что покупатель приходит в автосалон, рассказывает менеджеру о чудесном предложении от другого дилера. Вот только никакого чудесного предложения у покупателя нет, он его придумал. Далеко не всегда этот номер проходит! Менеджер может поверить и попробовать перебить такое изумительное предложение, а может позвонить своему знакомому, который работает у дилера с изумительным предложением, и убедиться, что покупатель врет.

Способ номер 2. Забронировать автомобиль из поставки. Покупатель приходит в салон, выбирает автомобиль из тех, что есть в наличии, и уходит домой. На следующий день возвращается и бронирует такой же автомобиль из поставки, ожидающейся через полгода (допустим, под предлогом того, что сейчас не хватает денег). Менеджер сам предложит скидку на тот экземпляр, который есть.

Способ номер 4. Покупать несколько автомобилей. Если вы бронируете сразу 3-4 машины из тех, что есть в наличии, условия могут оказаться выгоднее. При этом вы не обязаны на самом деле выкупать все забронированные машин. Договор в любом случае заключается отдельно на каждый экземпляр. В итоге вы можете купить только один авто вместо четырех.

Способ номер 5. Сдайте что-нибудь в трейд-ин. Практически у всех производителей есть официальные скидки для тех, кто при покупке новой машины сдает свою прежнюю в дилерский центр. Конечно, салон принимает ваш автомобиль по цене заведомо ниже рынка, и скидка на новую машину не всегда это компенсирует. Но есть вариант — специально купить машину для сдачи в трейд-ин. Только для этой процедуры нужно запастись временем. У большинства марок условия программы трейд-ин несложные: надо владеть транспортным средством минимум полгода, и новый автомобиль должен быть оформлен на то же лицо. Таким образом можно купить любой старый, убитый автомобиль по минимальной цене (допустим, за 10 тысяч рублей). Станьте владельцем на полгода официально, с записью в ПТС, а потом идите в автосалон за новым автомобилем и сдавайте свою рухлядь в трейд-ин.

Например, в салонах Ford при покупке кроссовера Kuga скидка будет 120 тысяч рублей, если сдаешь свою прежнюю машину.

Давайте посчитаем выгоду.

Расходы:

• покупка старого автомобиля — 10 000 рублей;

• налоги за полгода владения — до 1000 рублей.

Выигрыш:

• скидка 120 000 рублей за трейд-ин;

• оценочная стоимость автомобиля при сдаче в трейд-ин — 1000 рублей.

Итого: выгода — 110 тысяч рублей.

А самое интересное, что скидки суммируются. Да, именно суммируются, только надо грамотно работать с менеджером. Из суммы в 120 тысяч рублей, которую дилерский центр дает клиенту за трейд-ин, представительство Ford компенсирует дилеру 95 тысяч рублей. То есть из маржи автомобиля расходуется всего 25 тысяч рублей.

Вывод: теоретически можно выторговать еще 101 000 рублей. :)

Способ номер 6. Покупайте автомобиль в кредит по специальной программе. Это тоже официальная скидка от автопроизводителей. Существуют специальные партнерские кредитные программы, которые предусматривают более низкие цены на машины, чем при покупке без займа. Если вы в любом случае планируете брать машину в кредит, то именно на спецпрограммы следует обратить внимание в первую очередь. Но иногда имеет смысл оформить кредит, даже если вы изначально были готовы выплатить всю стоимость покупки наличными. Купив машину со скидкой, впоследствии можно сразу погасить весь кредит через определенный срок (некоторые программы допускают возврат всей суммы уже на второй месяц, таким образом, проценты платишь всего за один месяц пользования займом).

Способ номер 7. Покупка автомобиля в лизинг. Совсем недавно покупка автомобиля в лизинг стала доступна для физических лиц, и это может быть выгоднее кредита. Тут важно разобраться в нюансах расчетов. Классический лизинг предполагает невысокие месячные платежи, но в конце требуется разом заплатить большую сумму, чтобы машина стала твоей. Но есть и альтернативный вариант: месячные платежи будут примерно близки к платежам по кредиту и по окончании договора лизинга автомобиль переходит в собственность клиента. А в чем выигрыш? В том, что в случае лизинга клиент получает бóльшую скидку, и в итоге лизинговый автомобиль достанется дешевле, чем кредитный.

Ниже — пример расчетов для автомобиля Nissan X-Trail 2.0 4WD CVT SE. Лизингодатель — компания Major Leasing, стоимость автомобиля по прайс-листу — 1 810 000 рублей, скидка по trade-in — 130 000 рублей, cкидка от автосалона — 95 000 рублей, cкидка по лизингу 80 000 рублей.

Варианты для хитрованов

Способ номер 10. Найти неликвидный экземпляр и предложить свои условия. Некоторые модификации могут застояться у дилера на год и более. Зачем салон вообще их заказывал — вопрос отдельный. Если машина заведомо непопулярная, то можете смело спрашивать о существенных скидках.

Впрочем, помимо неликвидности, у такого автомобиля могут быть еще несколько проблем, на которые нужно обратить внимание при покупке и оговорить их с менеджером:

1. Скорее всего, у автомобиля, который длительное время не продается, уже идет гарантия.

2. Автомобиль, который долго стоит в шоуруме, в среднем ставится на подзарядку раз в неделю. Аккумулятор от такой жизни страдает достаточно сильно.

3. Автомобиль в шоуруме может быть несколько поврежден. Его каждый день трогали другие клиенты, от этого могут быть царапины, затертости и прочее. И это тоже может быть дополнительным аргументом в торге по поводу цены автомобиля.

Способ номер 13. Дать взятку (откат) менеджеру. Подобные уловки на грани закона и этики, но для полноты картины расскажем и о таких вариантах сбить цену. Надо понимать, что менеджеру запрещено брать взятки/откаты/подарки и т. п., и за такое его могут уволить с работы. Если вы прямо предложите такую схему менеджеру, которого видите в первый раз, он вам откажет. Откаты дают хитрее.

Клиент посещает салон несколько раз, проходит пару тест-драйвов, подолгу беседует с менеджером. Задача очень простая: примелькаться в глазах сотрудника салона и подружиться с ним. Дальше потенциальный покупатель может сходить с менеджером покурить, поговорить по душам. А в следующий визит незаметно отводит менеджера в сторонку и предлагает ему схему с откатом. Менеджер тоже человек и не прочь заработать лишние деньги. Бывает, что клиент отдает менеджеру не деньги, а часть из бесплатного допоборудования.

Способ номер 14. Предложить менеджеру бартер. Это тоже очень хороший и действенный способ выбивать скидки в дилерском центре, однако на практике такое встречается не часто. А все из-за того, что очень редко совпадают интересы и возможности, но если совпадение есть, этим надо пользоваться. В отличие от прямой взятки, менеджер здесь меньше рискует быть пойманным за руку, поэтому для него этот способ даже безопаснее.

Допустим, вы работаете в магазине бытовой техники, а ваш менеджер в процессе разговора с вами похвастался, что недавно переехал в новую квартиру и сейчас занят обустройством. Пора совместить приятное с полезным: предложите менеджеру купить у вас бытовую технику с хорошей скидкой, а он вам продаст автомобиль на шикарных условиях.

Способ номер 15. Самому повредить автомобиль, а на выдаче требовать скидку. Если совесть позволяет, то можно опуститься и до такого, но мы никак не можем рекомендовать читателям становиться мошенниками.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Автокредитование – вход, когда недостаточно своих денег для покупки машины. Но, если транспортное средство, купленное в кредит, нужно продать, без участия банка обойтись практически невозможно.

- Обременение на залоговый автомобиль

- Почему продают заложенные автомобили

- С чего начать продажу машины в кредите

- Выгоды покупки машины под залогом

- Продажа авто, когда ПТС у владельца

- Оформление сделки по дубликату ПТС

- Продажа авто, когда ПТС у банка

- По доверенности

- Через смену автовладельца

- Банк в качестве гаранта

- Продажа с аукциона

- Погашение задолженности по автокредиту

- Продажа через салон trade-in

- Замена залога

Можно ли продать машину, если она в кредите, какие варианты легальны и что будет, если оформить сделку купли-продажи без уведомления банка, расскажет сервис Бробанк.

Обременение на залоговый автомобиль

При покупке автомобиля в кредит, движимое имущество оформляют в залог, если это программа автокредитования. Таким способом банк снижает риск, при нарушении графика выплат. Поэтому такой вид кредитования отличается пониженной процентной ставкой по сравнению с потребительскими займами.

Хотя реальным владельцем становится покупатель машины, в большинстве случаев ПТС остается в залоге у банка. Так поступают, чтобы избежать нелегальных сделок со стороны заемщика.

Наличие залога или обременения на автомобиль ограничивает собственника в некоторых правах, до тех пор пока не будет погашен кредит. Машину нельзя:

- переоборудовать, вносить конструктивные изменения или тюнинговать;

- перекрашивать в цвет отличный от заводского;

- продавать без согласования с кредитором.

Если заемщик прекратит вносить платежи по автокредиту, банк-кредитор вправе подать в суд и изъять транспортное средство. После этого машину продадут с торгов. За счет вырученных средств закроют обязательства заемщика.

Если заемщик купил машину на деньги потребительского кредита, никакого залога на транспортное средство не будет. В этом случае владелец может проводить с движимым имуществом любые сделки, какие ему захочется, без уведомления банка. Такое условие заставляет клиентов заранее задуматься, что целесообразнее оформить потребительский заем или автокредит.

В последнее время разница по ставкам по этим кредитным продуктам настолько мала, что большинство заемщиков выбирают займы без оформления залога.

Хотя есть предложения банков по автокредитованию, которые значительно выгоднее потребительских займов. Например, автокредит в ВТБ со ставкой от 2% годовых.

Почему продают заложенные автомобили

Автокредиты оформляют на срок до 5-7 лет. Чем дороже автомобиль и ниже доходы покупателя, тем дольше он платит банку. За это время обстоятельства у заемщика могут значительно измениться. А владельцу потребуется продать машину, которая еще находится в кредите. Причинами могут стать:

- потеря трудоспособности или ухудшение здоровья;

- снижение доходов и ухудшение финансового положения по каким-либо другим причинам, когда заемщик не может вносить платежи;

- переезд в другую страну;

- покупка другого автомобиля;

- переезд в другой город или по другому адресу, когда отпадает необходимость в автомобиле;

- наличие каких-либо других долгов, когда приходится срочно реализовывать все имущество для их погашения.

Причины могут быть разными, но продать имущество, которое заложено в банке без согласия кредитора, не получится. Поэтому заемщику в первую очередь придется получить одобрение банка или погасить долги, и только после этого приступать к сделке.

С чего начать продажу машины в кредите

Если принято решение о продаже машины, купленной по автокредиту, в первую очередь поднимите кредитный договор. В тексте описаны все условия банка, в том числе:

- правила досрочного погашения;

- правила вывода имущества из-под залога.

После этого изучите, какая сумма долга перед банком осталась на данный момент. Возможно, получится найти деньги на досрочное погашение. В этом случае продать машину окажется намного проще и при этом не потерять деньги на сделке.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

На втором этапе обратите внимание, на два нюанса:

- Не ищите покупателя на машину в обход банка, такие сделки незаконны и неизбежно возникнут последствия.

- Поставьте в известность банк-кредитор о своем намерении продать автомобиль в залоге. Возможно, банк поможет найти выход из положения, если причина продажи – временные финансовые трудности. Некоторым заемщикам предложат провести реструктуризацию займа, оформить рефинансирование или уйти на кредитные каникулы.

Банки заинтересованы, чтобы все заемщики возвращали взятые кредиты, поэтому ищут компромисс.

В некоторых договорах напрямую указано, что банки готовы к переоформлению условий по кредиту. Например, они могут принять в качестве залога другое имущество заемщика.

Выгоды покупки машины под залогом

Покупка автомобиля в залоге у банка многим кажется сомнительной, поэтому покупатели просят большую скидку при оформлении сделки. Значит финансовые потери для владельца – неизбежны. Большинство сайтов агрегаторов объявлений помечает специальным маркером предложения о продаже заложенных авто, и покупатели вообще не хотят связываться с такими продавцами.

Хотя покупатели опасаются сделок с машинами в кредите, у них ряд неоспоримых преимуществ:

- у транспортного средства был только один владелец, который купил его новым, поэтому нет длинной истории, которую придется проверять;

- при оформлении автокредита заемщик в обязательном порядке оплачивает КАСКО и в большинстве случаев устанавливает качественную сигнализацию, поэтом не придется тратить на это свои деньги;

- после снятия обременения в банке и получения ПТС новый владелец может быть уверен, что на автомобиль не оформлено никаких других обременений.

Кроме того, если продавец продает машину очень срочно, можно сэкономить до 50% от первоначальной стоимости. Поэтому некоторые покупатели целенаправленно ищут объявления с продажей автомобилей, которые находятся в залоге у банка по автокредиту.

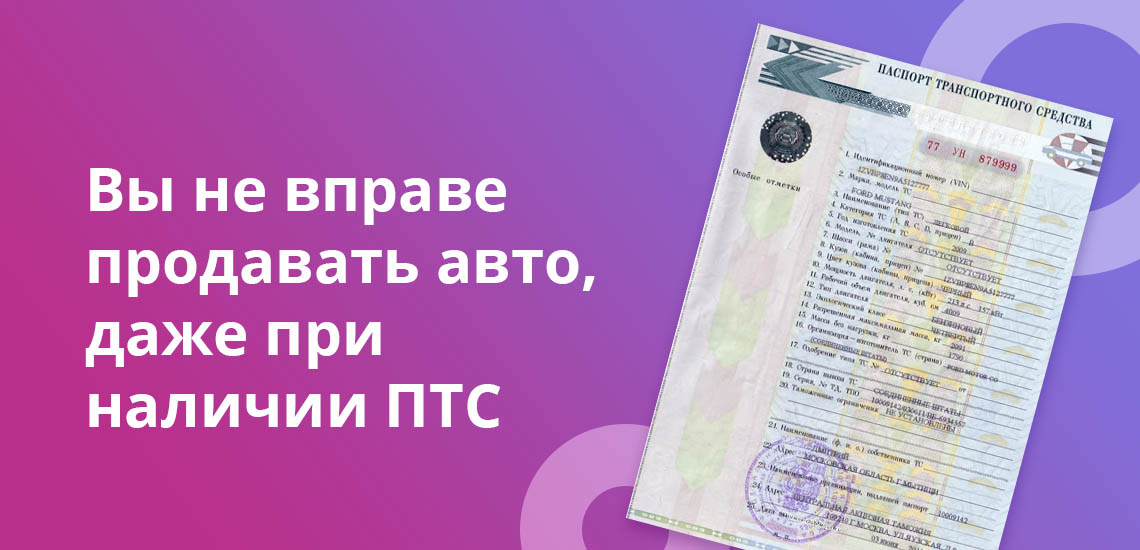

Продажа авто, когда ПТС у владельца

Паспорт транспортного средства – основной документ об автомобиле, в котором вписаны технические характеристики машины и сведения о собственнике. Если у собственника нет ПТС, он не сможет провести никаких законных сделок: ни продать, ни подарить, ни заложить.

Кредиторы знают об этом и в большинстве случаев забирают документ на хранение до погашения автокредита. Но некоторые банки все-таки оставляют ПТС владельцу автомобиля. В этом случае у собственника может возникнуть соблазн совершить сделку без уведомления банка-кредитора. Но такие действия противозаконны.

В случае продажи заложенного имущества без согласия кредитора заемщик по статье 346 ГК РФ, обязан возместить банку убытки, которые тот понесет при отчуждении залога. При выявлении такой операции имущество изымут у покупателя. Сделку признают недействительной и кроме основной суммы долга, заемщику грозит несколько вариантов наказания от штрафа до уголовной ответственности за нарушение обязательств.

Судебная практика показывает, что ответственность в равно мере ложится и на покупателя. Поэтому в его интересах проверить чистоту сделки, отсутствие производств у суда или судебных приставов, а также наличие каких-либо обременений. Иначе покупатель может остаться без денег и без автомобиля.

Чтобы избежать негативных последствий для заемщика до продажи машины, которая находится в залоге:

- Обратитесь с заявлением к кредитору, где будут указаны основные причины, из-за которых собственнику требуется продать ТС.

- Обсудите со специалистом банка возможные пути решения и выхода из ситуации.

Если банк пойдет навстречу и одобрит сделку, у собственника появится несколько вариантов:

- искать покупателя самостоятельно;

- пройти процедуру реструктуризации или рефинансирования;

- оформить кредитные каникулы;

- продать машину через банк;

- согласиться на участие в аукционе;

- обратиться к автосалонам.

Если все же принято решение о продаже автомобиля, на все этапы оформления уйдет от 1 до 6 месяцев. При установке цены на машину во внимание возьмут не только год выпуска, но и техническое состояние и пробег. Стоимость ТС может оказаться значительно ниже, чем при оформлении автокредита.

Оформление сделки по дубликату ПТС

Такие действия противозаконны. В отношении заемщика могут возбудить уголовное дело по статье 159 УК РФ. За это ему грозит штраф от 150 000 до 300 00 рублей, обязательные работы или лишение свободы на срок от 2 до 5 лет.

Продажа авто, когда ПТС у банка

Большинство банков, которые выдают автокредиты, оставляют ПТС у себя. Это помогает избежать недоразумений между владельцем автомобиля и кредитором. Если собственник ТС надумает продать машину, которая находится в кредите, то он никак не сможет обойтись без согласия банка, пока не погасит кредит или не получит ПТС.

Для получения одобрения заемщик пишет заявление в банк-кредитор и дожидается решения. Если продажу разрешат, могут предложить сделку по доверенности, со сменой собственника или несколько других вариантов, которые приведены ниже.

По доверенности

Намерение о сделке купли-продажи между собственником автомобиля и покупателем пишут у нотариуса, при этом на будущего владельца оформляют доверенность. После этого:

- покупатель отдает деньги;

- заемщик вносит недостающую сумму для погашения автокредита в банке;

- банк снимает обременение и выдает ПТС;

- заемщик забирает ПТС и отдает покупателю, который идет переоформлять машину в ГИБДД.

В некоторых случаях новый автовладелец сам погашает кредит, а на руки бывшему заемщику отдает только разницу в цене.

Такой способ считается не очень надежным для покупателя, не всякий согласится отдать деньги малознакомому человеку даже при нотариальном заверении. Поэтому чаще всего подобные сделки практикуют между родственниками или близкими знакомыми.

Через смену автовладельца

Банк иногда одобряет переоформление автокредита на нового заемщика. В этом случае продавец:

- Ищет покупателя, который согласен купить машину в кредите.

- Пишет заявление в банк на переоформление договора кредитования.

- Ждет одобрение банком новой кандидатуры заемщика.

Такой вариант более надежен для покупателя. В этом случае разницу от сделки будущий автовладелец также отдает продавцу – наличными, по карте или через банковскую ячейку. Последний способ чаще всего используют, если речь идет о дорогом автомобиле или сделке на крупную сумму. У продавца и покупателя совместный доступ к ячейке. Когда автомобиль будет переоформлен на нового владельца, продавец получит доступ к деньгам.

Но переоформление автокредита на нового заемщика не всегда одобряют в банках. У потенциального покупателя может быть низкая платежеспособность или негативная кредитная история. У банка-кредитора могут возникнуть и другие сомнения, из-за которых он отклонит кандидатуру заемщика. Тогда продавцу автомобиля придется искать другого покупателя.

Банк в качестве гаранта

Некоторые банки предлагают совершение сделок через заключение трехстороннего договора, где участвуют: продавец, покупатель и банк, в качестве гаранта. В этом случае застрахованы все, но за свое посредничество банк просит оплату в размере 1-3% от суммы сделки.

Расходы чаще всего берет на себя продавец. Поэтому при выборе такого варианта можно сразу закладывать эти затраты в уменьшение итоговой прибыли от сделки.

Продажа с аукциона

Банки редко продают автомобили, по которым не выплачен кредит, по инициативе должника. Как правило, с торгов продают заложенный машины, по которым заемщики прекратили выплачивать заложенность и банк подал суд. После вынесения решения в пользу кредитора, банк продает залог и компенсирует понесенные убытки – по кредиту, процентам и судебным издержкам.

Но, в особо редких ситуациях, заемщик может сам настоять на продаже транспортного средств с аукциона. Для этого он должен подать заявку в банк и пояснить, какие обстоятельства вынудили его к такому решению. Например, получение инвалидности, наличие долгов или другие обстоятельства, которые напрямую влияют на финансовое положение.

В первую очередь банк предложит реструктуризацию, рефинансирование или кредитные каникулы, но если клиент будет настаивать, его имущество реализуют с аукциона. Следует обратить внимание, что такой способ продажи невыгодный для заемщика, потому что автомобиль в итоге может быть продан по цене, которой не хватит на погашение кредита. На остаток долга все равно придется искать деньги.

Погашение задолженности по автокредиту

Наиболее перспективно для заемщика досрочное погашение автокредита и продажа машины после снятия обременения. Возможны несколько вариантов:

- Взять потребительский кредит в этом же или другом банке и погасить остаток долга по автокредиту.

- Оформить кредитную карту с лимитом достаточным для погашения задолженности.

- Взять деньги у родных или родственников под расписку и вернуть их после получения оплаты от покупателя автомобиля. задолженность в другом банке, без оформления залога.

В любом из случаев заемщик закрывает долги и выводит автомобиль из-под залога. После этого может совершать с имуществом любые сделки. Банки не вправе препятствовать досрочному погашению кредита, поэтому отказа не будет. Главное оповестить кредитора о своем решении за 30 дней. В некоторых банках этот срок еще меньше до 14-20 дней.

Самый большой плюс досрочного погашения автокредита, что владелец ТС ничего не теряет по сравнению с другими продавцами на рынке. Как правило, скидки при покупке машины в залоге, составляют от 10 до 25%, а у машины без обременений нет повода для снижения цены.

Продажа через салон trade-in

Ряд автосалонов покупают не только подержанные автомобили в рамках trade-in, но и принимают машины, по которым еще не выплачен кредит. В этом случае у сделки несколько этапов:

- Предоставление ТС для оценки специалистом в автосалоне.

- Оформление сделки на новый автомобиль.

- Договор обмена.

- Акт приема-передачи первого автомобиля.

Автосалоны закрывают долги клиента перед банком без участия бывшего владельца. После снятия обременения ТС выставляют на продажу. В большинстве случаев автовладельца не привлечет сделка покупки машины, с непогашенным кредитом. Потому что цена установленная автосалоном окажется слишком мала, по сравнению с рыночной.

Гораздо чаще такой вариант используют, если хотят купить другой автомобиль в салоне, но при этом за предыдущую машину кредит еще не выплачен. В этом случае салоны предлагают взять на себя все вопросы по оформлению документов и переводу денег по погашению долга перед банком. Проведение сделки проходит в сжатые сроки, и у клиента минимум участия в процедуре.

Замена залога

В некоторых случаях банк готов пойти навстречу заемщику и снять обременение с автомобиля, если должник предоставит взамен ликвидное имущество. Это может быть:

- другое транспортное средство, которое дорого стоит и покроет все возможные расходы банка, в случае нарушения обязательств;

- квартира, загородный дом, гараж или другая недвижимость, которую легко продать, и на которую не наложены другие обременения;

- другое имущество, которое банк готов оформить в залог, например, торговые площади, земельные участки, ценные бумаги.

При одобрении смены залога клиент продолжает гасить кредит и вносить ежемесячные платежи, как правило, на тех же условиях, которые были в первоначальном кредитном договоре. Но могут быть и изменения. Например, повышение или понижение процентной ставки, изменения срока кредитования, уменьшение или увеличение ежемесячного платежа. В любом случае в договор внесут дополнительные соглашения или оформят новый кредит, с другим залогом.

Банки охотнее одобряют замену залога, если речь идет о более дорогом имуществе, чем остаток по долгу. В этом случае у кредитора двойная гарантия:

- Заемщик не захочет терять дорогое имущество, а значит, будет качественно погашать кредит.

- Даже если заемщик прекратит исполнять обязательства, банк сможет продать залог и покроет все понесенные убытки.

При оформлении нового залога специалисты банка внимательно его изучат. Не подойдет жилье, в котором прописаны несовершеннолетние дети, недееспособные граждане или если у заемщика не единоличное право собственности. Также откажут, если клиент предложит в залог имущество, на которое уже наложены другие обременения.

Калькулятор автокредитов на новый автомобиль в 2022 году в Тойота Банке для расчета переплат. Процентная ставка на сегодня от 10.50%, изучите подробные условия по кредитам на сайте, оставьте заявку.

Минимальная процентная ставка действует для постоянных клиентов банка. Для остальных клиентов действует ставка увеличенная на 1 п.п.

Минимальная процентная ставка действует для постоянных клиентов банка. Для остальных клиентов действует ставка увеличенная на 1 п.п.

Минимальная процентная ставка действует для постоянных клиентов банка. Для остальных клиентов действует ставка увеличенная на 1 п.п.

Популярные автокредиты на новый автомобиль других банков России

Надбавки к ставке (суммируются):

Надбавки к ставке (суммируются):

Надбавки к ставке (суммируются):

![]()

![]()

![]()

Автокредиты на новое авто в Тойота Банке

Автокредит на новую машину в Тойота Банке можно оформить быстро с возможностью получения индивидуальных условий. Предложения рассчитаны для физических лиц. Банк предлагает рассчитать суммы и подписать договор тем, кто может подтвердить доход, не имеет официальной работы. Есть несколько программ, предполагающих возможность получения льготных условий при выборе определенной марки транспортного средства.

Условия

Кредит на новое авто в Тойота Банке можно взять по процентным ставкам от 10.50%, но большинство предложений начинается от 5,5%. Сумма к получению составляет до :sum_max руб., срок выплат – 84 лет. По некоторым программам обязательно наличие первоначального взноса. Получить деньги можно по программам без залога или с ним.

Если клиент отказывается от КАСКО, размер максимально допустимой суммы к получению уменьшается, а ставка на машину увеличивается.

Требования

Заемщик должен иметь паспорт и водительское удостоверение. Вместо последнего можно предоставить загранпаспорт, военный билет, служебное удостоверение. Получить деньги на покупку машины могут граждане России:

- в возрасте от 21 года до 75 лет;

- с постоянной регистрацией;

- с доходом от 15 тыс. руб.

Обязательно наличие двух контактных телефонов.

Как оформить кредит?

Определитесь с суммой кредитов, изучите программы и сравните с другими предложениями банков на нашем сайте. Останется подать заявку, получить предварительное решение. Посетите отделение банка или выберите другой способ оформления договора.

Читайте также: