Как избавиться от автокредита

Обновлено: 05.07.2024

Автокредиты

Как поступить заемщику, если при изучении контракта на автокредит он по невнимательности упустил значимые условия? Такие ситуации происходят постоянно, так как условия, о которых говорят в рекламе, часто не совпадают с прописанными в документе. И только дома становится понятно, что сделка оказалась невыгодной. В итоге покупателю много лет придется выплачивать большие суммы. Как расторгнуть договор автокредита с банком в таком случае?

Когда возникает необходимость расторгнуть договор автокредита с банком

Если клиент еще не использовал кредитные средства, то по закону он имеет право отказаться от займа. Если же он выплачивает долг в течение какого-то времени, то погасить кредит можно досрочно.

Перечислим самые частые причины, почему заемщики хотят расторгнуть договор автокредита:

- Условия кредита невыгодны, и клиент понимает это уже после того, как сделка состоялась, например внимательно ознакомившись с документами дома.

- Заемщик желает освободить себя от действующего кредита. Например, это бывает, когда автокредит является препятствием для получения ипотеки.

- Клиент планирует использовать деньги в других целях, поэтому хочет, чтобы банк вернул ему первоначальный взнос.

- Нет финансовой возможности выплачивать кредит. Наиболее приемлемый выход — обсудить с банком иные условия выплат. В таком случае вы не получите штраф и пеню.

Отвечая на вопрос, как расторгнуть договор автокредита с банком, отметим, что сделка считается расторгнутой законно, если обе стороны не имеют друг к другу взаимных претензий. Вам не удастся отказаться от кредитного договора, чтобы не выплачивать долг банку. Если объект кредитных обязательств после расторжения сделки не возвращает банку заемные средства или автомобиль, суд в соответствии со ст. 1102 Гражданского кодекса РФ квалифицирует такие действия как неосновательное обогащение, которое заемщик обязан вернуть.

Как расторгнуть договор автокредита с банком до перечисления средств

Если клиент считает, что заключил сделку на невыгодных условиях, ему нужно выяснить, перечислил ли банк кредитные средства в автосалон.

Если банк не успел перевести деньги, то заемщик вправе расторгнуть контракт на автокредит.

В некоторых случаях по условиям соглашения финучреждение может перечислить деньги в течение нескольких дней. В этот период клиент имеет право отказаться от заключенной сделки.

Покупатель может отказаться от авто, даже если договор уже оформлен и сделан первый взнос. В этом случае салон должен вернуть деньги клиенту.

Во второй части статьи 821 Гражданского Кодекса Российской Федерации говорится о том, что кредитная организация не может отказать в этом субъекту сделки.

До тех пор, пока заемные средства не переведены банком автосалону, клиент вправе прервать сделку.

Задача заемщика — максимально быстро прекратить действие договора и отказаться от перевода средств.

Клиент, расторгнувший соглашение, не понесет штрафных санкций, и его кредитная история не испортится.

Для банка важен каждый клиент, поэтому он может предложить лицу взять кредит на ту же сумму, но на более выгодных условиях, например под более низкую ставку.

Как расторгнуть договор автокредита после перечисления средств

Как расторгнуть договор автокредита с банком после того, как финансовая организация перевела дилеру деньги? Сделать это можно, если и банк, и автосалон согласились отменить действие договора. Но маловероятно, что данные учреждения согласятся на это. И по закону они имеют право отказать клиенту.

Но бывают ситуации, когда банк готов расторгнуть автокредит. В частности, если заемщик был уволен сразу после того, как ему выдали ссуду, и он понимает, что не сможет вовремя выполнять кредитные обязательства.

Автосалон тоже должен согласиться с возвратом машины, которую покупатель приобрел в кредит. Однако в этом случае дилер оставит себе процент от суммы сделки, так как клиент нарушил ее условия.

Если финансовая организация отказалась от расторжения сделки, автокредит можно погасить лишь досрочно, то есть выплатив ссуду полностью плюс проценты за один месяц пользования средствами. Но вряд ли у заемщика неожиданно появится такая сумма денег.

На многих юридических сайтах пишут, как расторгнуть договор автокредита с банком через суд. Однако маловероятно заставить финансовую организацию аннулировать действие договора в судебном порядке. Сделку реально отменить, только если документы на неё были составлены некорректно или банк не выполнил своих обязательств и не перевел деньги автодилеру.

Как расторгнуть договор автокредита с банком через суд

Есть две ситуации, когда вы имеете право подать исковое заявление в суд, чтобы аннулировать договор по автокредиту:

Ситуации, когда судебный орган аннулирует договор, содержащий незаконные пункты, встречаются редко. Как правило, юристы банка прекрасно знают правовые нормы и составляют документ таким образом, что главные его положения не противоречат законодательству. Если же в договоре будут обнаружены нарушения, то суд поддержит вашу сторону, но при этом аннулирует лишь те пункты, которые противоречат закону, а сам договор останется в силе.

Сейчас аферы с кредитами встречаются часто. Все осложняет тот факт, что жертва узнает о кредите, когда из банка приходят штрафы за просрочку платежа. Нужно будет доказывать в суде, что вы не подписывали никаких документов на оформление займа и деньги вам не поступали. Если вы убедите суд в том, что банк не переводил вам кредит, то по причине безденежности сделку признают недействительной (ч. 3 ст. 812 Гражданского кодекса РФ).

Еще один вариант расторгнуть договор автокредита с банком через суд — доказать, что ваша подпись была подделана. Для этого нужна почерковедческая экспертиза. В п. 1 ст. 432 Гражданского кодекса РФ прописано, что договор имеет силу, если стороны достигли соглашения по всем пунктам, указанным в документе. Согласно ст. 820 Гражданского кодекса РФ договор по кредиту оформляется только в письменном виде и начинает действовать с момента подписания обеими сторонами. Если же подпись является подделкой, то значит, письменная форма договора была нарушена, и вы не обязаны нести кредитные обязательства.

Расторгнуть договор автокредита с банком можно независимо от того, когда мошенником были получены средства. Срок исковой давности в таких случаях составляет 3 года с момента, когда был установлен факт аферы.

Как расторгнуть договор автокредита с банком, если нечем платить

Когда вы оформляете документы на автокредит, тщательно ознакомьтесь с бумагами, которые будете подписывать. Даже самая маленькая ошибка может в итоге привести к серьезным убыткам и судебным разбирательствам. Предельно внимательно отнеситесь к этому. Так, если на документе не стоит печать финансовой организации, то договор автокредита можно считать недействительным.

Кредитная организация сама часто является инициатором расторжения договора. Сделайте все возможное, чтобы дело не дошло до аукционной продажи. Если вы не можете выплачивать заём, вы имеете право найти покупателя на машину и осуществить сделку, которую будет контролировать банк.

Как в таком случае расторгнуть договор автокредита с банком, например со Сбербанком?

- Покупатель и продавец автомобиля оформляют договор, в котором прописывают сумму кредита и окончательную стоимость авто. Соглашение лучше заверить у нотариуса, но это не является обязательным условием.

- Покупатель погашает кредит продавца досрочно. Договор в этом случае расторгается. Машину выводят из залога, и клиент банка получает ПТС.

- Оставшуюся сумму продавец получает на руки, а авто остается за новым хозяином.

Плюс такого варианта в том, что клиент сохранит хорошую кредитную историю. Заём просто погашается досрочно. В дальнейшем человек сможет легко оформить новый кредит.

При расторжении кредитного договора долг полностью выплачивается. Для этого можно сделать перекредитование (рефинансирование), то есть получить ссуду в другом банке.

Такая операция подразумевает получение нового кредита на более выгодных условиях. Старый автокредит будет погашен досрочно, а автомобиль останется у владельца. С кредитной историей в этом случае все будет в порядке.

В интересах заемщика рассмотреть все подходящие варианты, как расторгнуть договор автокредита с банком и при этом закрыть менее выгодный кредит и сохранить машину. Финансовая организация может пойти навстречу и списать штрафы, поскольку заинтересована в том, чтобы клиент выплатил долг.

Как расторгнуть сопутствующие договоры автокредита

Несколько слов о договорах страхования жизни и страхования каско. Чаще всего их заключают в момент подписания документов на кредит или после. Когда сделка по автокредиту расторгнута, что нужно делать с договором страхования?

Чтобы расторгнуть договор страхования жизни, клиент должен написать заявление в страховую компанию. По указаниям Банка России от 20.11.2015 № 3854-У страховщик обязуется вернуть страховую премию, но с клиента будет удержана комиссия за период действия страховки.

Ситуация с договором каско сложнее. Согласно ст. 958 Гражданского кодекса РФ страховщик имеет право не возвращать деньги. Плюс к этому страховая компания может включить в договор пункт о том, что в случае досрочного расторжения страховая премия клиенту не выплачивается. Если вы упустили данный факт при подписании документов, уже ничего не сделать. Единственный выход — продать автомобиль вместе с каско.

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

Прежде чем браться за долги, накопите подушку безопасности

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш кредитный рейтинг .

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Метод снежного кома

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Метод лавины

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Рефинансирование поможет снизить ставку, переплату и срок кредита

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Сегодня все больше россиян берут кредиты, в то время как реальные доходы населения снижаются. В итоге многие просто не в состоянии платить банкам и ищут законные способы, как избавиться от кредита.

Кроме падения уровня доходов причинами невыплаты по кредитам часто являются внезапная потеря работы, ухудшение состояния здоровья заемщика или члена его семьи, когда нужно оплачивать дорогостоящее лечение, ремонт автомобиля, когда денег на кредит не хватает. Если займ получен долларах или евро, повышение курса этих валют может также осложнить выплату кредита, если заемщик получает доход в рублях. Все это может рассматриваться банком как уважительная причина. Нередко встречаются и примеры сознательного уклонения от выплаты. Так или иначе, просрочка и невыплата по кредиту влечет за собой ничего хорошего.

В данной статье мы рассмотрим некоторые законные способы, как избавиться от кредита с минимальными негативными последствиями.

Что будет, если не выплачивать кредит?

Просрочка по кредиту, а тем более отказ выплат влечет за собой ряд негативных последствий:

• судебный процесс с возможной описью имущества должника, запретом выезда за границу;

• проблемы с трудоустройством.

Кредитная история портится в случае возникновения задолженности и просрочки по кредиту, а если дело доходит до суда, то банки могут наложить мораторий на выдачу кредитов такому заемщику, нередко бессрочный. Это значит, что ни одна банковская организация не выдаст кредит такому гражданину. Если понадобятся дополнительные средства, придется обращаться в МФО, где получить займ легче, чем в банке, но процентная ставка может быть выше.

Если долг продан коллекторскому агентству, избавиться от кредита вряд ли получится. Напротив, неуплата по кредиту как минимум повлечет за собой неприятное общением с теми, кто будет требовать долг. Многие коллекторы злоупотребляют тем, что правовая основа их деятельности еще не до конца определена, и выходят далеко за рамки своих полномочий. В средствах массовой информации можно встретить множество примеров некорректных, а нередко и просто незаконных действий таких организаций с целью выбить долг, иногда буквально любой ценой. Суд может обязать должника погасить долг за счет продажи имущества, регулярно отчислять часть заработка в счет оплаты займа, описать имущество должника и за счет средств, полученных от аукциона, и возместить задолженность по кредиту.

Если суд встанет на сторону заемщика, он может обязать банк пойти на реструктуризацию кредита. Также возможен вариант, когда должник выплачивает тело кредита и процентную ставку, а штрафные пени банк списывает по решению суда.

Не секрет, что многие работодатели интересуются кредитной историей своих потенциальных сотрудников и не трудоустраивают тех, у кого есть задолженности по займам, тем более судебные тяжбы с кредиторами. Запрос аналитической информации по кредитной истории можно сделать в специальных бюро.

- штраф от 200 тысяч рублей;

- удержание заработной платы в счет выплаты долга;

- принудительные работы сроком до двух лет;

- арест на полгода;

- лишение свободы до двух лет.

Как избавиться от кредита, каждый заемщик решает самостоятельно. Рассмотрим, как можно сделать это законно.

Что может предложить банк?

Если клиент своевременно обращается в банк, чтобы решить вопрос невыплаты или отсрочки с выплатой кредита, организация может пойти навстречу и предложить компромисс.

Основные способы, как избавиться от кредита законно, могут быть следующие:

• расторжение кредитного договора;

• страховое покрытие кредита;

Рассмотрим эти и другие примеры более подробно.

Аннулирование кредитного договора.

Этот вариант является довольно редким и возможен только в том случае, когда в договоре одни пункты противоречат другим или некоторые условия не соответствуют законодательным нормам. Способ можно применить только тогда, когда вы досконально разобрались в юридических тонкостях и подаете иск в суд с требованием снизить выплаты по кредиту. Иногда суд и вовсе отменяет задолженность по займу. Как правило, данная ситуация возможна только с небольшими кредитно-финансовыми организациями, где может составлением договора может заниматься неквалифицированный юрист, в банках такая ситуация практически невозможна.

Реструктуризация.

- Пролонгация. Сумма выплат по кредиту снижается благодаря увеличению их количества (фактически продлевается срок платежей);

- Кредитные каникулы. Вводится определенный срок, в течение которого заемщик может не платить по кредиту, но затем все равно приступить к выплатам. В течение кредитных каникул заемщик сначала покрывает процентную часть, а потом приступает к погашению тела кредита. Данный способ используется только до момента просрочки платежа;

- Списание задолженности. Банк может частично или полностью отменить штрафы и комиссии за просрочку, чтобы заемщик мог спокойно выплатить тело кредита и процентную ставку. Обычно банковская организация идет на такой шаг, когда убеждается в том, что это позволит добиться выплаты по кредиту;

- Снижение процентной ставки. Доступно только для тех, кто взял кредит впервые. Данный способ реструктуризации используется довольно редко, т. к. обусловлен базовой ставкой рефинансирования ЦБ РФ;

- Изменение валюты кредита. Применяется в том случае, когда кредит был взят, например, в долларах, а его переводят в рубли, чтобы изменение курса валюты не затрудняло для заемщика выплату кредита;

- Привлечение господдержки. Используется при выплате ипотечного кредита. В этом случае АИЖК может выплатить часть кредита – в сумме не более 600 тыс. рублей.

- Комбинированный. Используется несколько перечисленных выше способов реструктуризации.

Страховое покрытие.

Невыплата по кредиту может быть застрахована (нередко страхование является необходимым условием получения кредита). В этом случае страховая компания погашает кредит по условиям действия полиса, когда есть факт непреодолимых обстоятельств, препятствующих выплате долга. Их еще нужно доказать, а потому избавиться от кредита данным способом удается далеко не всегда.

Банкротство физического лица.

![]()

Это наиболее радикальный способ, как избавиться от кредита, который может выбрать заемщик. Если долг превышает полмиллиона рублей, просрочка более трех месяцев и улучшения финансовой ситуации не ожидается, физлицо может принять решение о начале процедуры банкротства. Данная процедура обойдется должнику в несколько десятков тысяч рублей. Кредит после банкротства можно не выплачивать. Но и взять новый уже не получится, а также три года нельзя будет работать в руководящей должности. Чтобы не прибегать к банкротству, лучше заранее продумать, как уйти от кредита другими законными способами, если выплатить займ не объективно нельзя.

Погашение долга по истечению срока давности.

Решая вопрос, как избавиться от кредита, некоторые должники решают просто не платить, ожидая, что срок исковой давности рано или поздно закончится. По закону этот период составляет три года – но применительно к каждому взносу по графику оплаты кредита. Соответственно, если по займу предполагается 6 платежей (за полгода), а внесен только один, то этот период будет более 15 лет. Все это время заемщик фактически должен пребывать на нелегальном положении, не имея возможности ни официально трудоустроиться, ни обратиться в банк за новым займом.

Такой способ избавиться от кредита, может повлечь за собой ухудшение кредитной истории не только заемщика, но и его родственников. В этом случае должник стопроцентно попадет в черный список и может больше не рассчитывать на получение кредитов в банках.

Продажа залогового имущества.

Данный способ используется в том случае, когда кредит обеспечен какой-либо собственностью, которую банк забирает себе в случае неуплаты по кредиту. Минус этого способа в том, что банк реализует залоговую собственность на аукционе и нередко по цене ниже среднерыночной. В итоге заемщик может остаться без собственности и при этом не до конца как избавиться от кредита иметь остаточную задолженность перед банком. Такой вариант может использоваться при ипотечном кредитовании, но насколько он целесообразен – большой вопрос.

Как избавиться от кредита законно, в каждой ситуации следует решать в индивидуальном порядке. В любом случае, чем раньше вы уведомите банк о том, что возникли проблемы с выплатой кредита, тем лучше. Если просрочка еще не наступила, банк может пойти клиенту навстречу и смягчить условия договора (при наличии уважительной причины).

Доводить дело до суда или продажи долга коллекторам – не самый конструктивный вариант решения вопроса. Лучше брать кредиты только тогда, когда вы полностью уверены, что сможет выплатить их в срок и в полном объеме, чем потом искать способ, как от них избавиться.

Буквально сегодня закончил процедуру продажи своего кредитного авто. Чем, собственно сегодня, и решил с Вами поделиться.

Получил небольшой но весьма интересный опыт в данном вопросе. Ну что начнем.

Единственное, данный опыт пригодится для граждан Украины, для остальных может пригодиться, как алгоритм к действию и решению схожей задачи.

Задача избавиться от кредитного авто

Итак, задача состояла в следующем:

Продать автомобиль, который был куплен в кредит.

Плюс данной схемы избавления от кредита лишь в том случае, если остаточная сумма выплаты банку, составляет меньше стоимости авто на вторичном рынке.

Т.е. стоимость авто минус сумма кредита, и как результат остается некая сумма на руках.

- Х — стоимость автомобиля

- Y — остаточная сумма кредита

- Z — итоговая сумма на руках

История: кредит был взят в Правэкс Банке.

Схема решения

Схему решения для себя, я выработал такую:

1. Расставить все точки с банком

2. Найти покупателя на авто

Пожалуй, самое основное показал. Если кто-то захочет поделиться своей web-доской, добавляйте ссылку в комментариях.

Продолжаю, в моем случае хватило только первой доски, но для увеличения аудитории, которая ознакомится с вашим предложением рекомендую воспользоваться всеми досками объявлений.

3. Найти покупателя на автомобиль

В своем случае я нашел покупателя. Объяснил все ситуацию. Это важный момент, так как не все захотят связываться с такой схемой покупки. Договорились.

Алгоритм продажи кредитного автомобиля

А теперь объясняю процедуру продажи:

Первый день продажи кредитного авто

Идем с клиентом в банк, получаю деньги за авто, показываю своему клиенту остаточную сумму погашения кредита, для того чтоб человек не переживал.

Оплачиваю остаточную сумму при клиенте свой кредит, показываю квитанцию об уплате.

Идем в кредитный отдел. При покупателе прошу выписать справку из банка о том, что кредит погашен, и банк не имеет претензий ко мне.

Пишу расписку о получении денег, оставляю своему покупателю авто, документы, ключи, сервисную книжку, короче все что касается авто.

Второй и третий день продажи кредитного авто

Пришлось ждать со своим покупателем 1-2 дня пока будет готова справка избанка.

Справка с банка

День четвертый продажи кредитного авто

Как я писал выше два дня пришлось ждать, пока будет готова справка из банка о погашении кредита, быстрее у меня не получилось. Далее забрал справку.

Затем очень важный момент .

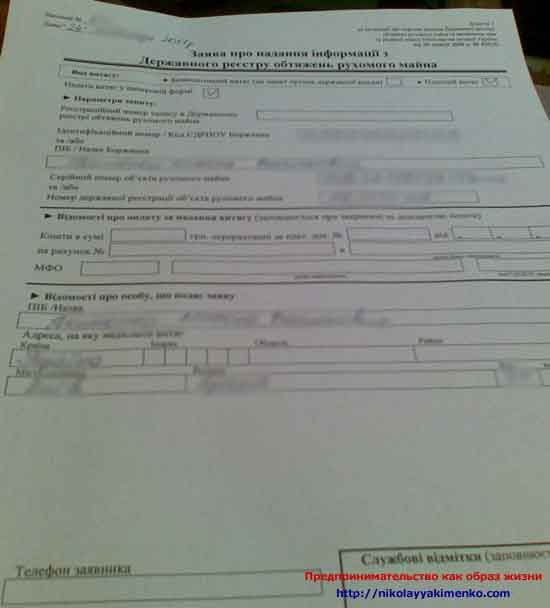

Если у Вас есть возможность ждать, необходимо дождаться документа по почте письмом – извлечение из реестра обременений движимого имущества (Витяг з Державного реєстру обтяжень рухомого майна).

Небольшой скрин документа

Но если все необходимо делать срочно, как в моем случае, то идем к любому нотариусу и просите выдать извлечение из реестра обременений движимого имущества (витяг з Державного реєстру обтяжень рухомого майна).

Но ОБЯЗАТЕЛЬНО уточните в банке, сняли ли Ваш автомобиль с реестра. Потому как нотариус в любом случае с Вас возьмет деньги, снят или не снят с учета это уже никого не будет волновать.

Эта процедура стоила для меня 200 грн., но я уверен, что можно найти и подешевле. У меня все прошло гладко, благо в банке не произошло никаких курьезов.

Сказали — сделали. А то бывает по-разному , говорят одно на практике другое. Немного отклонился. Возвращаюсь к теме.

Заявление нотариусу

Взял витяг з Державного реєстру обтяжень рухомого майна, справка о погашении кредита уже на руках. Все, я готов к снятию автомобиля.

Позвонил своему покупателю, договорились на следующий день в МРЭО.

В 11-00 мы начали оформлять, к 13-00 уже получили документы и временные номера.

На все про все у меня ушло…

Давайте считать. В понедельник начали, в пятницу закончили итого 5 дней, но вполне реально было закончить всю процедуру в четверг — 4 дня, поэтому и заголовок делаю , процедура продажи кредитного авто за 4 дня.

На этом пожалую все, алгоритм действий, думаю, понятен.

Но для Киевлян, которые снимают автомобиль с учета, я решил написать небольшое дополнение к этой статье так сказать в помощь. Думаю, кому-то точно пригодится.

Снятие автомобиля с учета. Киев. МРЭО 6

Эксперты, находятся за Бош сервисом

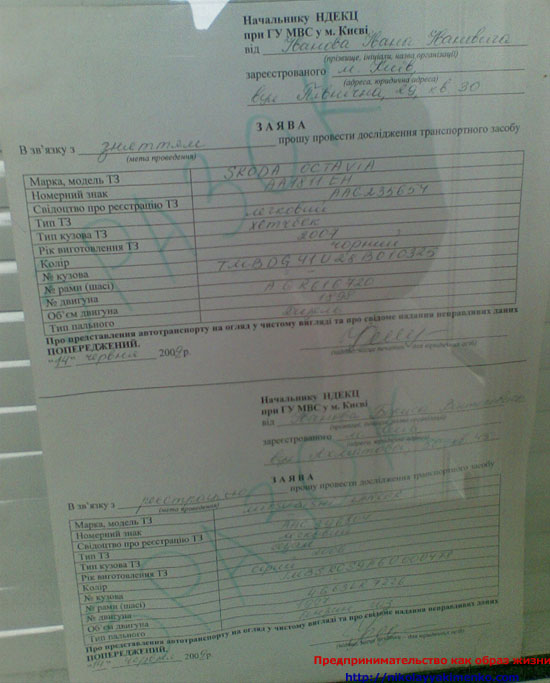

Для начала необходимо идти туда, писать заявление. Там такая железная будочка помещение находится. После того как написали заявление стоите возле авто с поднятым капотом.

Образец заявления на экспертизу

К Вам подойдет эксперт, проверит все что необходимо и распишется в заявлении.

Затем чуть правее от помещения экспертов находится касса, идем туда с техпаспортом проплачиваем необходимую сумму. Идем обратно с квитанциями в будку помещение экспертов.

Сдаем заявление, уже подписанное экспертом, квитанции и техпаспорт. Через минут десять мне отдают тех паспорт и документ экспертизы.

Касса возле экспертов

Иду в помещение МРЭО сдаю кредитный договор, документ экспертизы, извлечение из реестра обременений движимого имущества, тех паспорт, еще потребовали квитанцию про платы транспортного сбора за 2010 год, и еще платеж (не помню, как точно называется, за оформление документов или снятие с учета)

Мы с покупателем прождали минут 15 (относительно быстро). Получили и пошли в контору, для оформления справки счета. На этом все. На снятие у меня ушло примерно гривен 500.

Ах да, Вы спросите, а какой автомобиль был, отвечаю DAEWOO Matiz объем 0.8 л автомат.

Для начала, пожалуй, стоит сказать, что причин для продажи кредитной машины может быть множество: финансовые проблемы, жизненные обстоятельства, да и просто надоела! Но наличие невыплаченного займа сильно усложняет процесс. Как для самого продавца, так и для покупателя. Согласитесь: не каждый захочет выкупить залоговое авто.

Правда, действенным способом заманить или задержать клиента может оказаться существенная скидка в цене автомобиля. Да только кто ж ее захочет уступать? В общем, сложностей, как мы видим, немало.

Читайте также: