Каско и дсаго в чем разница

Обновлено: 07.07.2024

Страхование автомобиля в наше время стало необходимой процедурой. Неважно, какая у вас машина: она должна быть застрахована. ОСАГО, каско — для человека, который ни разу не сталкивался со страхованием авто, эти аббревиатуры ни о чём не говорят. Что это? Какое страхование считается обязательным? Как разобраться во всех нюансах?

Что такое ОСАГО: плюсы и минусы?

Уже из названия становится понятно, что ОСАГО — это обязательное страхование, от которого нельзя отказаться. Более того, без ОСАГО вы не имеете права выезжать на дороги общего пользования. Штраф за отсутствие полиса составляет 800 рублей.

ОСАГО — это полис страхования ответственности водителя, который убережёт вас от серьёзных финансовых потерь при наступлении ДТП. Если вы оказались виновником аварии, полис покроет ремонт повреждённого автомобиля пострадавшего в сумме до 400 тысяч рублей. Все действия по компенсации берёт на себя страховая компания. Есть и минус: за ремонт собственной машины вы заплатите самостоятельно. А при отсутствии полиса ОСАГО все расходы по ремонту автомобиля потерпевшего также лягут на вас.

Цена полиса формируется при помощи базовой ставки, ее размер чаще всего зависит от нескольких факторов:

- категория ТС;

- территория местонахождения (прописки) собственника ТС;

- стаж и возраст водителей, допущенных к управлению ТС;

- условие допуска водителей на право управления ТС – с ограничением или без ограничений водителей;

- период использования ТС;

- мощность двигателя (для легковых ТС);разрешенная максимальная масса (для грузовых ТС);

- количество пассажирских мест (для автобусов);

- цель использования ТС (личная, такси, пассажирские перевозки и др.);

- безаварийность.

Кроме того, при определении базовой ставки учитываются и иные поправочные коэффициенты, им перечень у всех страховщиков различается (например, продление это договора или новый договор, где оформляется договор (у самого страховщика, у агента или на сайте страховщика в Личном кабинете и др.))

Полис ОСАГО в большинстве случаев оформляют на год. Но страхователь вправе самостоятельно выбрать период использования ТС.

Для получения полиса ОСАГО вам потребуется действующая диагностическая карта (или техосмотр) автомобиля, если ваша машина (легковое ТС) старше четырех лет.

Что такое каско: плюсы и минусы?

Каско — это добровольное страхование автомобиля. Цена полиса каско может быть существенно выше, чем ОСАГО, но зато каско покрывает практически все виды ущерба:

- повреждения в ДТП;

- угон;

- поджог;

- хищение деталей автомобиля.

В отличие от ОСАГО, оформлять каско не обязательно, но такой полис даёт массу преимуществ: вам возместят ущерб даже тогда, когда вы сами оказались виновником происшествия, случайно задев машину на парковке.

Конечно, есть и минусы. Страхование по каско не регулируется отдельным федеральным законом, и ставки устанавливают страховые компании самостоятельно.

В чём разница между полисами?

Каско и ОСАГО — это два вида страхования автомобиля. Чем отличается один полис от другого? ОСАГО – полис страхования ответственности. Каско – полис страхования имущества. Дополнительное отличие – добровольность. Без ОСАГО вы ездить не можете, а без каско при желании можно обойтись.

Есть и другие отличия:

- Условия страхования по ОСАГО закреплены в федеральном законе. По каско страховые компании могут предложить свои условия.

- Стоимость полиса ОСАГО устанавливается федеральным законом и/или иными нормативными документами Регулятора, каско — страховщиком.

- С полисом ОСАГО при наступлении ДТП по вине водителя компенсацию получит только пострадавший, при наличии полиса каско — владелец автомобиля, даже если виновником стал именно он.

- Страховая компания может отказать вам в выдаче полиса каско. С ОСАГО такого не произойдёт.

Компенсации по каско и ОСАГО

При возникновении страхового случая для возмещения ущерба необходимо обратиться в вашу страховую компанию. Компенсация по ОСАГО зависит от вида причиненного ущерба. Если в аварии пострадали люди, компенсация составляет в пределах 500 000 рублей каждому пострадавшему. Такое ДТП нужно оформить в ГИБДД. Если ущерб причинён только автомобилю, сумма компенсации составляет в пределах 400 000 рублей.

С 2017 года получить страховое возмещение можно как в форме денежной суммы, так и путем ремонта на СТО.

Ущерб по полису каско возмещается двумя способами:

- Ремонт.

- Денежная компенсация. Сумму определяет страховая компания после экспертизы автомобиля.

Объём компенсации по каско зависит от условий, указанных в договоре страхования. В полисе могут быть отмечены ограничения на компенсации. Также полис может быть без ограничений, но в этом случае его стоимость будет существенно выше. Чем аккуратнее вы водите, тем дешевле обойдётся страховой полис.

Добровольное автострахование – необходимость или лишняя трата денег? Мы за осознанный выбор! Поэтому предлагаем поближе познакомиться с ДСАГО.

Несколько тысяч рублей, вложенных в страхование сегодня, могут уберечь от серьезных финансовых проблем в будущем

О существовании ОСАГО и каско известно практически всем, вне зависимости от наличия автомобиля. Однако что такое ДСАГО и зачем его оформляют, знает даже не каждый водитель. А среди тех, кто знает, бытует мнение, что это пустая трата денег.

До наступления страхового события мало кто задумывается о возможных последствиях. Но если вам довелось хотя бы раз в жизни получить страховую выплату, вы на личном опыте узнали, насколько кстати бывают дополнительные средства, когда случается потоп в квартире или приходится уйти на длительный больничный.

Так и с ДСАГО – при определенных обстоятельствах оно может спасти автомобилиста от серьезных финансовых проблем.

Что такое добровольное страхование автогражданской ответственности

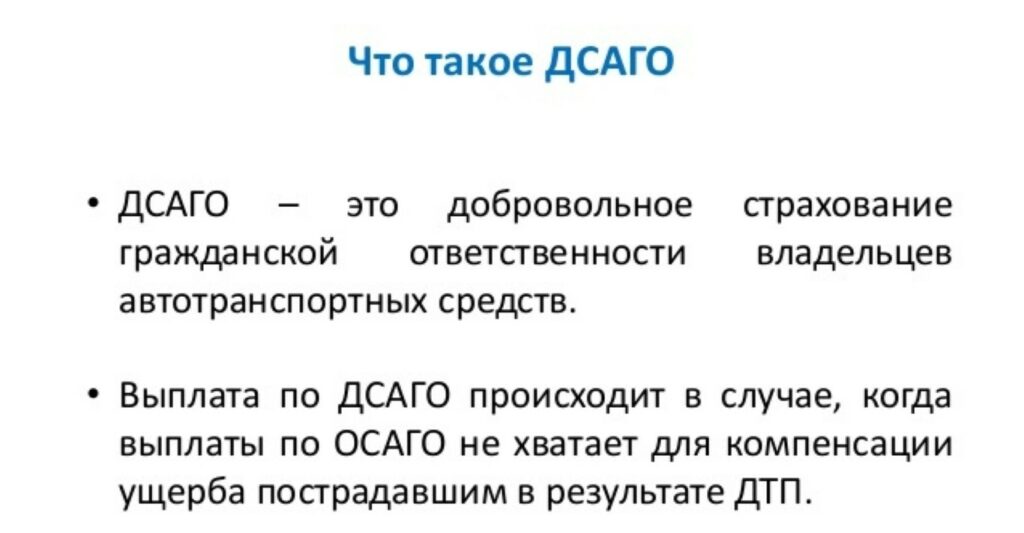

ДСАГО (или ДоСАГО) – это добровольное страхование автогражданской ответственности, направленное на финансовую защиту ответственности страхователя, которая может возникнуть в результате ДТП с участием других людей и транспортных средств (далее – ТС).

Несмотря на то что этот вид страховки необязателен, подумать о ее оформлении однозначно стоит, ведь положенной по ОСАГО суммы не всегда хватает на компенсацию ущерба пострадавшим, и при отсутствии дополнительной защиты остальные расходы ложатся на плечи виновника ДТП.

Какие еще есть виды автомобильных страховок

Существует шесть основных видов автострахования:

Финансовая защита от поломок часто входит в заводскую гарантию, но ее можно оформить и самостоятельно. Согласно условиям, страховщик обязан компенсировать стоимость ремонта ТС.

ОСАГО – страхование, обязательное для всех автомобилистов в РФ. За вождение без него предусмотрен штраф 800 рублей. В случае аварии пострадавшим не придется добиваться от виновника оплаты ремонта авто и лечения. Ущерб компенсирует его СК: материальный – до 400 тысяч рублей на каждый автомобиль, физический – до 500 тысяч рублей на человека.

Остальные виды автострахования добровольны.

Каско – удовольствие не из дешевых и доступно не каждому. Его главное преимущество в том, что страхователь получает выплату независимо от того, кто виновен в повреждении автомобиля. В числе страховых событий ДТП, угон, действия третьих лиц, стихийные бедствия.

Договор ДоСАГО часто заключают в тандеме с каско, но работает он так же, как при отдельном оформлении – покрывает урон, причиненный другим участникам ДТП, если он превышает максимальную сумму по ОСАГО – 400 тысяч рублей.

Страхование водителей и пассажиров от несчастных случаев – это классическая страховка, которую можно оформить в дополнение к каско или ОСАГО.

Отличия от ОСАГО и каско

Чтобы до конца разобраться, что такое ДСАГО, сравним его с самыми популярными видами страховок для автовладельцев – ОСАГО и каско.

Не более 400 тысяч рублей при повреждении имущества (по европротоколу – 100 тысяч), за нанесение вреда здоровью – до 500 тысяч рублей

Определяется как разность между суммой ущерба и возмещением по ОСАГО (либо франшизой). Лимит зависит от условий договора

Все виды страховок могут быть оформлены в разных СК, при этом каждый страховщик будет покрывать часть урона, которая соответствует условиям отдельного договора.

Преимущества ДСАГО

Учитывая скептическое отношение некоторых граждан к добровольной финансовой защите, в качестве одного из преимуществ ДСАГО можно выделить необязательность его оформления.

Во-вторых, нет ограничения суммы покрытия. Страхователь сам выбирает тариф, исходя из своего бюджета и отношения к риску.

В-третьих, наличие ДСАГО освобождает виновника ДТП от целого ряда проблем, если ущерб превысил максимальную выплату по ОСАГО:

- необходимости переговоров с пострадавшей стороной;

- расходов на юридические услуги;

- оплаты судебных издержек;

- траты времени на судебные разбирательства;

- ареста счетов;

- дополнительной компенсации ущерба пострадавшему из собственного кармана.

Если вы цените финансовую стабильность и хотите быть уверены в завтрашнем дне, стоит подумать об оформлении дополнительной страховки

Казалось бы, 400 тысяч рублей – это довольно крупная сумма, и обязательного страхования должно быть вполне достаточно. Однако статистика говорит о том, что средняя стоимость нового легкового автомобиля на российском рынке более 2 млн рублей. Значит, вероятность нанесения повреждений, на устранение которых потребуется больше денег, чем можно получить по ОСАГО, не так уж мала.

К счастью, несколько месяцев назад Иван заключил договор ДоСАГО, и суммы компенсации хватило, чтобы полностью покрыть ремонт. Без него пострадавший мог как воспользоваться своей страховкой, так и обратиться в суд.

Недостатки ДСАГО

Поскольку оформление дополнительной защиты носит добровольный характер, прежде чем принять решение о заключении такого договора, у автовладельцев есть возможность изучить вопрос как с положительной, так и с отрицательной стороны.

Первый недостаток касается именно процедуры оформления ДоСАГО. Не все СК предоставляют эту услугу, а если она и есть, то не в рамках отдельного договора, а в качестве дополнения к другим видам автострахования – ОСАГО или каско.

Кроме того, во избежание мошенничества страховщик имеет право осмотреть ТС для принятия решения о возможности оказания услуги.

При выборе ДСАГО важно уделить внимание надежности СК. Дело в том, что в отличие от ОСАГО, РСА (Российский союз автостраховщиков) не гарантирует выплату по страховому событию. В случае банкротства страховщика виновник ДТП лишится дополнительной финансовой защиты, а пострадавшие получат компенсацию только в рамках обязательного страхования.

СК вправе в течение 15 суток после ДТП осмотреть не только пострадавший автомобиль, но и транспорт виновника. Если клиент не предоставит такую возможность или отремонтирует машину раньше установленного срока, страховщик может отказать в выплате.

Условия страхования

Поскольку отдельных законов и указаний по ДСАГО нет, тарифы СК устанавливают самостоятельно.

Клиент вправе выбрать подходящий вариант страховки в соответствии с желаемой суммой покрытия. Это может быть как 1 млн, так и 30 млн – ограничений нет.

Существует два типа выплат.

- Агрегатный – когда есть предельная сумма выплат в рамках одного договора.

- Неагрегатный – не учитываются выплаты по предыдущим авариям, то есть компенсация по каждому случаю ограничивается только размером страховой суммы, указанной в соглашении.

Аналогично обязательному автострахованию в документы по ДСАГО можно вписать данные конкретных лиц, которые будут вправе управлять ТС, либо оформить страховку без ограничений.

Срок действия ДСАГО истекает в день, когда перестает действовать ОСАГО, вне зависимости от даты оформления. Страховку можно оформить позже, чем обязательную, но тогда страховой период по договору будет меньше.

Еще один нюанс – франшиза. Это сумма урона, до достижения которой СК не выплачивает выплату. Как правило, это 400 тысяч рублей по ОСАГО, но для снижения стоимости услуги можно заключить соглашение и с большей франшизой.

Если бы франшиза по договору Ивана составляла 600 тысяч рублей, то при отсутствии у владельца TLC страхования каско выплата компенсации состоялась бы таким образом: 400 тысяч рублей – от СК по ОСАГО, 200 тысяч – с виновника, остальные 100 тысяч – по ДоСАГО.

Сколько стоит полис и от чего зависит цена

В связи с тем, что добровольное страхование считается убыточным для страховщиков, на рынке сложно найти отдельные предложения по ДСАГО. Чаще всего СК предоставляют возможность оформить расширения к ОСАГО или каско.

Согласно статистике, средняя цена нового легкового автомобиля в России превышает максимальное покрытие по ОСАГО более чем в пять раз

На цену дополнительной услуги влияет множество факторов:

Дешевле обходится страховка с агрегатными выплатами

ДТП в прошлом повышают стоимость страховки

При использовании в коммерческих целях стоимость выше, чем в личных

Как получить выплату по страховке

Чтобы получить выплату по страховке, пострадавшая сторона должна обратиться к страховщику виновника с заявлением и следующим пакетом документов:

- паспорт;

- регистрационные документы на автомобиль (СТС, ПТС, технический талон);

- справка об аварии или копия протокола для подтверждения участия в ДТП;

- заполненный бланк извещения о ДТП;

- медицинские справки и выписки при наличии травм;

- реквизиты банковского счета для перечисления денежных средств.

После подачи заявления СК проводит экспертизу для определения стоимости ремонта ТС. Если поломки возможно устранить, машину направляют в автосервис; если повреждения тотальны или причинен ущерб жизни и здоровью, деньги поступят на указанный счет.

В России существует обязательный вид страхования – ОСАГО и необязательный – КАСКО. Но мало кто знаком с еще одним видом добровольного страхования – ДСАГО.

В данной статье расскажем, что такое ДСАГО, для чего нужен данный договор и в каких случаях стоит его оформлять.

Виды автострахования

- Каждый автовладелец должен в обязательном порядке оформить страховой полис ОСАГО. За отсутствие полиса предусмотрен штраф в размере 800 рублей. Суть страховки состоит в том, что при аварии за виновного ущерб пострадавшему выплачивает страховая компания.

- Каско – это страховка, которая защищает застрахованного независимо от того, кто виноват в ДТП. Каско покроет ущерб, даже если сам водитель виноват в аварии. Также ущерб выплачивается полностью за все повреждения, а не в пределах установленной суммы, как по ОСАГО.

- ДСАГО является добровольным страхованием автогражданской ответственности. Данный полис является дополнением к обязательному полису ОСАГО и защищает водителя перед другими участниками движения.

Что такое ДСАГО

У данного вида добровольного страхования есть несколько названий – ДСАГО, ДГО, ДАГО. Все это расшифровывается, как дополнительный вид страхования к полису ОСАГО. Чаще всего его называют ДСАГО. Эта страховка покрывает ущерб в случае причинения вреда третьим лицам.

То есть в данном случае страхуется не автомобиль, а ответственность водителя перед другими людьми. Если автовладелец сбил пешехода или разбил чужую машину, страховая выплатит ущерб за него.

Чем ДСАГО отличается от КАСКО и ОСАГО

ДСАГО отличается от ОСАГО тем, что тарифы на дополнительную страховку устанавливаются страховыми компаниями, в то время как цены на ОСАГО установлены государством. ДСАГО является дополнением к ОСАГО и его нельзя купить отдельно. Но при этом полисы ОСАГО и ДСАГО можно оформлять в разных страховых компаниях. Тогда ущерб до 400 тыс. (лимит покрытия по ОСАГО) покроет один страховщик, а все что свыше данной суммы, покроет дополнительная страховка ДСАГО и другой страховщик.

Отличие между Каско и ДСАГО в том, что первый вариант защищает ваш автомобиль, а второй – имущество и здоровье третьих лиц. Иными словами Каско – это страхование личного авто, а ДСАГО – дополнительное страхование ответственности перед другими людьми.

Для чего нужно ДСАГО

ДСАГО оформляется для того, чтобы увеличить сумму страхового покрытия по ОСАГО. Чем полезен полис ДСАГО? На дороге могут случаться как небольшие аварии, так и крупные с большим ущербом.

Поскольку по ОСАГО установлен предел выплат – 400 тыс. рублей, данной суммы может не хватить для возмещения ущерба при серьезных ДТП.

Например, если после аварии сумма ущерба составляет 700 тыс. рублей, по ОСАГО будет выплачено только 400, а остальную сумму водителю придется возмещать из собственного бюджета. С полисом ДСАГО можно рассчитывать, что все расходы сверх лимита ОСАГО покроет страховая компания.

Плюсы и минусы ДСАГО

Если водитель оформил полис добровольного страхования, это поможет избежать ему многих проблем. Главные преимущества дополнительной страховки:

- В случае если ущерб по аварии больше 400 тыс. водителю не придется платить самостоятельно.

- В случае недовольства пострадавшей стороны ответчиком по всем вопросам будет не сам водитель, а страховая компания, у которой оформлялся ДСАГО.

- Можно избежать судебных разбирательств по делу.

Но в полисе дополнительного страхования есть и недостатки:

- Оформить только ДСАГО не получится. В большинстве случаев это дополнение к страховкам Каско и ОСАГО.

- При покупке ДСАГО страховщик может потребовать осмотр автомобиля.

Кому нужно оформлять ДСАГО

Многие водители интересуются, стоит ли оформлять дополнительный договор страхования. Существует мнение, что страховку нужно оформить всем начинающим водителям. Но на самом деле от дорожных происшествий не застрахованы даже опытные водители, поэтому полис будет полезен для всех участников дорожного движения.

Но есть ряд обстоятельств, когда стоит лучше оформить дополнительную страховку:

- Если водитель проживает в регионе с оживленным движением.

- Начинающим водителям, или тем, кто водит неуверенно.

- Водителям, которые часто попадают в ДТП и имеют агрессивный стиль вождения.

Сколько стоит расширенное ОСАГО – ДСАГО

Итоговая стоимость дополнительной страховки зависит от нескольких факторов.

Страховая сумма. Это лимит денежных средств в пределах которых осуществляются выплаты. Чем больше страховая сумма, тем дороже страховка.

Статистика. У каждой страховой компании есть свои тарифы на ДСАГО, по которым она рассчитывает цену страховки для каждого клиента. В данные параметры входят: регион проживания, характеристики авто, информация о ДТП, количество водителей в страховке.

Срок действия страховки. Полис можно оформлять как на год, так и на несколько месяцев.

Износ запчастей. При расчете цены страховые компании учитывают возраст авто и износ его запчастей.

Как оформить полис ДСАГО

Лучше всего оформлять дополнительную страховку вместе с полисом ОСАГО. Если оба полиса будут от одной и той же компании, то оформление выплат будет проходить быстрее и проще. Но если у водителя уже есть ОСАГО, то ДСАГО он может оформить в любой другой страховой компании.

Заявление на оформление ДСАГО можно подать на сайте страховой или оформить ДСАГО онлайн.

Автострахование делится на две большие части. Давайте рассмотрим, в чем разница КАСКО и ОСАГО. Это два совершенно разных страховых продукта. В первом случае страхование является добровольным. Главный объект – автомобиль, поэтому КАСКО относят к имущественному страхованию.

ОСАГО – обязательное страхование гражданской ответственности. Если же автолюбитель хочет застраховать свое здоровье или жизнь, то оформляется ДСАГО. Тогда независимо от виновника человек получит компенсацию за ущерб, причиненный его здоровью

В чем разница КАСКО и ОСАГО?

Владельцам полиса обязательного страхования можно не оформлять КАСКО, однако при получении второго избежать покупку первого не удастся. Различаются они не только объектом страхового возмещения, но и тем, что подлежит защите. Автогражданка направлена только на возвещения рисков, полученных в результате ДТП. Полис КАСКО может распространяться и на другие положения:

- угон,

- противоправные действия других людей в отношении авто,

- наезд на различные препятствия.

Получите компенсацию и в том случае, если машина пострадала из-за катаклизмов природы.

Если говорить простым языком, что такое ОСАГО и КАСКО и как они отличаются, необходимо отметить несколько тонкостей. Если при оформлении автогражданки и при возникновении ДТП выплата идет потерпевшей стороне, то в рамках различных программ КАСКО виновник тоже получит компенсацию на ремонт автомобиля.

Преимущества и недостатки

Защита от выплаты из кармана, если человек является виновником ДТП

Невозможность избежать страховки

Системы скидок за безаварийную езду могут отсутствовать

Потерпевшая сторона в обязательном порядке получает компенсацию

Возможность регресса при нарушении пунктов контракта

Обе стороны при ДТП получат компенсационные выплаты

Суброгация, если страхователь выступает причиной возникновения страхового случая

При расчете суммы страховки учитывается КБМ

В рамках страхования не учитывается ущерб по отношению к здоровью водителя

Может включать возмещение при причинении вреда здоровью и жизни. Обычно в рамках определенных программ

Чаще требуется необходимо оформить ДСГО, который обойдется в дополнительные капиталовложения.

Отсутствие выплат виновнику

Есть особые программы для водителей с большим водительским опытом

Стоимость полиса в несколько раз выше, чем при заключении договора ОСАГО.

Что такое КАСКО и ОСАГО простым языком: в первом случае страхуется машина, во втором – ответственность водителя. КАСКО позволяет получить выплату в различных ситуациях независимо от того, кто спровоцировал страховой случай. Оформляется не только на автомобили, но и на мотоциклы. На последние цена полиса может доходить до 100% от стоимости самого транспортного средства

Как происходит расчет

Все крупные страховые компании предлагают воспользоваться калькулятором, чтобы рассчитать стоимость выбранного пакета услуг. В 2018 году цена ОСАГО будет одинаковой у всех компаний, поскольку тариф устанавливается Центробанком РФ. Влияет на него КБМ, особенности автомобиля. Стоимость КАСКО может быть различной и зависит от:

- политики компании,

- предоставляемого пакета услуг,

- водительского стажа.

Отличия КАСКО и ОСАГО заключаются и в размере страховых выплат. При добровольном страховании сумма ограничивается стоимостью авто.

Отметим, что в последние годы цена на страхования теряет свои резкие границы. Человек, впервые оформляющий автогражданку, заплатит не на много меньше, чем при покупке полиса КАСКО. При этом цена компенсации зависит от степени износа авто. При добровольном страховании часто используется ремонт, а не денежная компенсация, а степень амортизации учитывается не во всех компаниях.

Что выбрать КАСКО или ОСАГО?

Многие спрашивают, если есть КАСКО нужно ли ОСАГО. Да, оно требуется в обязательном порядке. При отсутствии полиса автогражданки или при его просрочке инспектор ГИБДД обязательно накладывает штраф. Необходимость в КАСКО возникает только при возникновении страхового случая.

Если не знаете, что выбрать: КАСКО или ОСАГО, то прежде всего сделайте выбор в пользу второго. При желании получить компенсацию независимо от виновника аварии, а также при угоне, нанесении вреда машине злоумышленниками, не забудьте оформить полис добровольной страховки. Когда после аварии машине требуется полный ремонт, то чаще более выгодным будет КАСКО, чем выплата с учетом износа в рамках обязательного страхования.

Каждое обращение в компанию, где заключен полис КАСКО, приведет к увеличению его стоимости на следующий год. Есть и схожие стороны. Например, независимо от выбранной программы и компании, могут отказать в выплате компенсации, если водитель находился в состоянии алкогольного или наркотического опьянения.

![]()

3

1

1

![]()

0

0

Читайте также: