Общая выплата водителям пример расчета

Обновлено: 02.07.2024

Периодически служебный автомобиль водителя находится на техническом осмотре или ремонте, при этом ремонт осуществляет либо сам водитель, либо специализированная организация (сложный ремонт).

Вопросы:

Является ли простоем для водителя нахождение транспортного средства на техосмотре или ремонте?

В каком размере в этом случае начисляется заработная плата?

Ответ юриста

Согласно статье 72.2 ТК РФ под простоем следует понимать временную приостановку работы по причинам экономического, технологического, технического или организационного характера. Простой может затрагивать как одного работника, группу работников, так и всех работников структурного подразделения или организации.

Следует отметить, что если ремонт носит плановый характер, то время его проведения можно отнести к простою по вине работодателя. Если в организации сложилась аварийная ситуация, то простой можно квалифицировать как не зависящий от сторон. Если ремонт в организации производится в связи с нарушениями со стороны работника, то время его проведения является простоем по вине работника.

Оплата времени простоя зависит от того, по чьей вине произошел простой. Согласно части 1 статьи 157 ТК РФ время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Простой по обстоятельствам, не зависящим от сторон, оплачивается в размере двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (часть 2 статьи 157 ТК РФ).

Необходимо отметить, что временную приостановку работы можно считать простоем, когда работодателем принято соответствующее решение, закрепленное в локальном акте организации, содержащем информацию о причинах экономического, технологического, технического или организационного характера для приостановления работы, а также о том, что в указанный период будут производиться выплаты в соответствии со статьей 157 ТК РФ.

Оплата за простой производится в дни выплаты заработной платы, установленные в организации.

Из вышеизложенного следует, поскольку в период ремонта (тех. осмотра) автомобиля водитель фактически не выполняет свои трудовые функции, работодатель может объявить простой. Например, если ремонт носит плановый характер, то время его проведения можно отнести к простою по вине работодателя. Если в организации сложилась аварийная ситуация, то простой можно квалифицировать как не зависящий от сторон.

Подборка документов (см. приложение):

Статья: Как оплатить работнику время простоя? (Будакова Н.И.) ("Оплата труда: бухгалтерский учет и налогообложение", 2018, N 9)

Типовая ситуация: Как оплатить простой (Издательство "Главная книга", 2019)

Вопрос: У нас планируется объявить простой из-за ремонта в цехе. Какие выплаты нужно сделать работникам за время, пока они не будут работать? ("Главная книга", 2019, N 5)

Согласно ст.188 ТК РФ при использовании работником личного транспорта в интересах работодателя, ему выплачивается компенсация за использование и возмещаются расходы, связанные с таким использованием. Размер возмещения расходов определяется в трудовом договоре.

Согласно п.1 пп.11 ст.264 НК РФ данная компенсация может быть включена в налоговую базу по налогу на прибыль в пределах норм, установленных Постановлением Правительства РФ N92 от 08.02.2002г.

Норма расходов (руб. в месяц)

Легковые авто с рабочим объемом

двигателя до 2.000 куб. см. включительно 1.200

Легковые авто с рабочим объемом

двигателя свыше 2.000 куб. см. включительно 1.500

Суммы компенсационных выплат, включая возмещение расходов в связи с эксплуатацией автомобиля не облагаются НДФЛ (п.1 ст.217 НК РФ, Письмо Минфина РФ от 20.04.2015 N03-04-06/22274 ) и страховыми взносами (пп.2 п.1 ст.422 НК РФ, Письмо Минтруда РФ от 27.07.2016 N17-3/В-291) в пределах, установленных Соглашением работника и работодателя при наличии подтверждающих документов.

Могут ли расходы на износ, горюче-смазочные материалы, ремонт, возмещаемые сотрудникам учитываться в составе расходов по налогу на прибыль?

Согласно Письму Минфина от 14.08.2017г. №03-03-06/1/52036

В размерах вышеприведенных компенсаций, уже учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, горюче-смазочные материалы, ремонт). Поэтому их стоимость не может быть повторно включена в состав расходов.

Какими документами подтвердить расходы, связанные с использованием работником личного автомобиля?

Следующие документы необходимо подготовить для подтверждения расходов:

- Документы, подтверждающие принадлежность автомобиля работнику;

- Документы, подтверждающие факт использования автомобиля в служебных целях. Например, если работник находится в отпуске, то такие расходы не могут быть компенсированы;

- Документы, подтверждающие сумму понесенных расходов (путевые листы, чеки на покупку ГСМ, др.).

- документы, подтверждающие затраты на горюче-смазочные материалы;

- путевой лист по форме ______ с указанием маршрута следования по служебным поручениям.

Сумму компенсации можно предусмотреть в Соглашении в фиксированной сумме или выплачивать на основании расчетной величины (например, в зависимости пройденных километров).

Если принято решение выплачивать компенсацию на основании расчетной величины, тогда в Соглашении следует прописать порядок расчета и ежемесячно готовить бухгалтерскую справку.

Суммированный учет рабочего времени по ТК РФ

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Эксперты КонсультантПлюс подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к К+ и переходите к образцам. А о новых кодах НОД и НДВ в табеле вы можете узнать в этой статье.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего временени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ).

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиалих при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени. Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитыает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье.

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Оплата труда при суммированном учете рабочего времени - примеры расчета

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

- за базовую величину принимается месячный должностной оклад;

- базовой является величина часовой тарифной ставки.

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (Приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в июне 2020 г., в котором 21 рабочий день:

40 : 5 × 21 – 1 = 167,

Норма в июне составит 167 рабочих часов.

Аналогично считается норма рабочего времени за год. В 2020 это 1979 часов. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 979 часов : 12 = 164,92 часа, т. е. показатель месячной нормы в июне (как и в любом другом месяце) составит 164,92.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (май и июнь 2020) составляет 302 часа: май — 135 часов, июнь — 167. В мае года отработано 129 часов, в июне — 172. Рассчитываем зарплату.

- При использовании нормы месячного рабочего времени:

Май 2020 — 40 000 : 135 × 129 = 38 222,22 руб.

Июнь 2020 — 40 000 : 167 × 173 = 41 437,13 руб.

- При использовании нормы годового рабочего времени:

Май 2020 — 40 000 : (1 979 / 12) × 129 = 31 288,53 руб.

Июнь 2020 — 40 000 : (1 979 / 12) × 173= 41 960,59 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты К+ привели мнение Минздравсоцразвития России, а также Верховного Суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период неполностью?

Если работник неполностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Итоги

Суммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Программа автоматически рассчитывает заработную плату водителя, если заполнены соответствующие тарифы. Тарифы могут быть привязаны к Водителю, Транспортному средству, Объекту, Технологической операции. Для расчета заработной платы используется гибкий механизм технологических операций. Рассмотрим первичную настройку программы, а затем расчет в путевом листе.

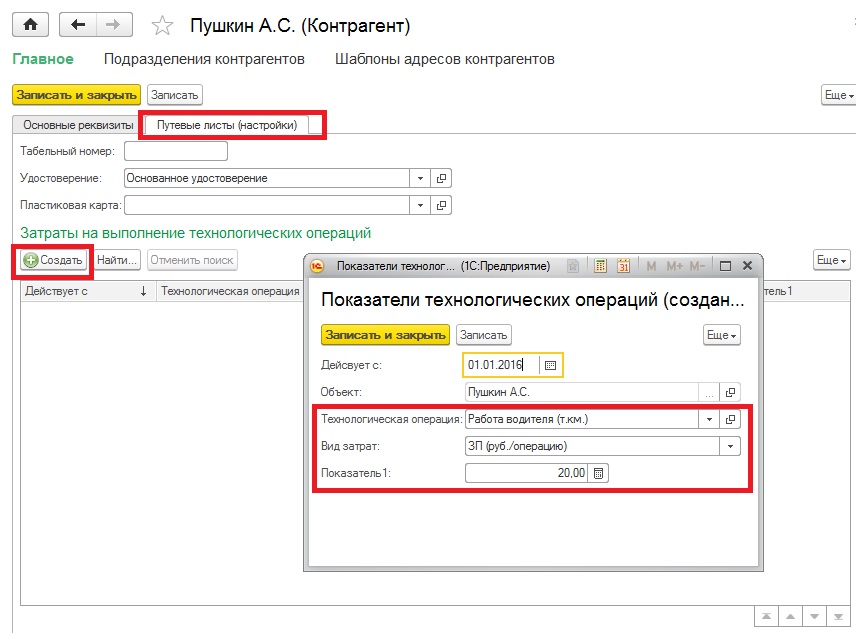

Настройка тарифов

Тарифы заработной платы указываются в справочниках на вкладке “Технологические операции”. Рассмотрим установку тарифа, привязанного к водителю. Для этого откройте карточку водителя. На вкладке “Путевые листы (настройки)” добавьте технологическую операцию с видом затрат “ЗП (руб. на операцию)”.

(в справочнике “Технологические операции” уже существуют предопределенные операции, вы можете использовать их или создать свои при необходимости)

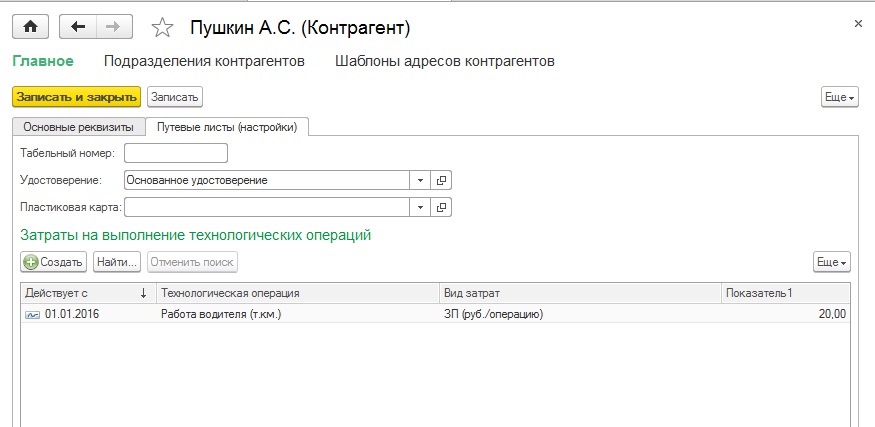

На этом первичная настройка завершена.

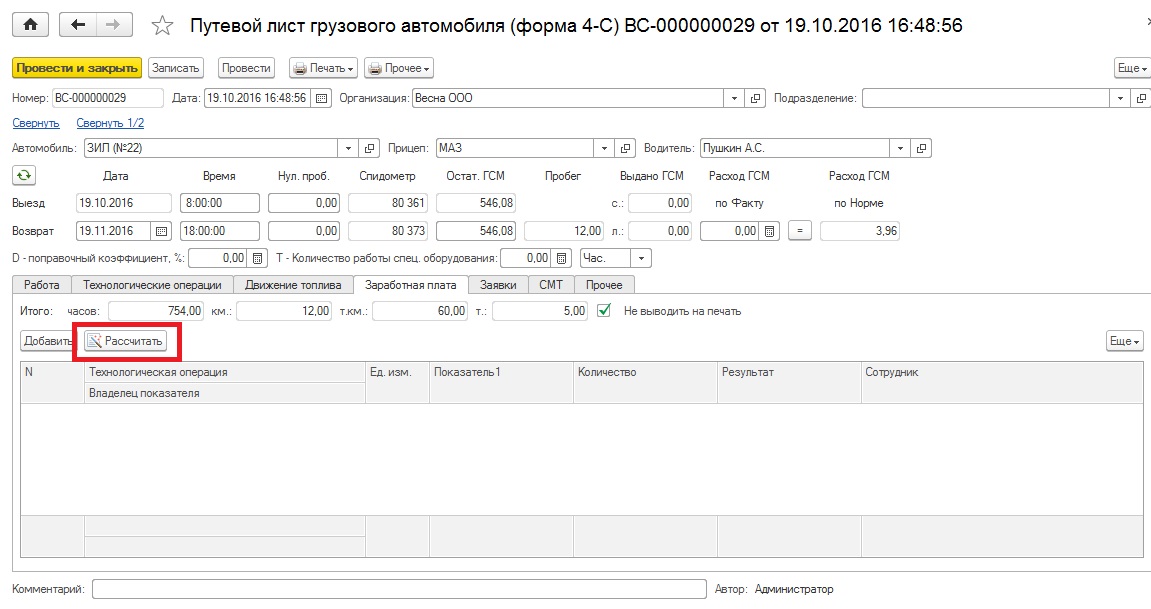

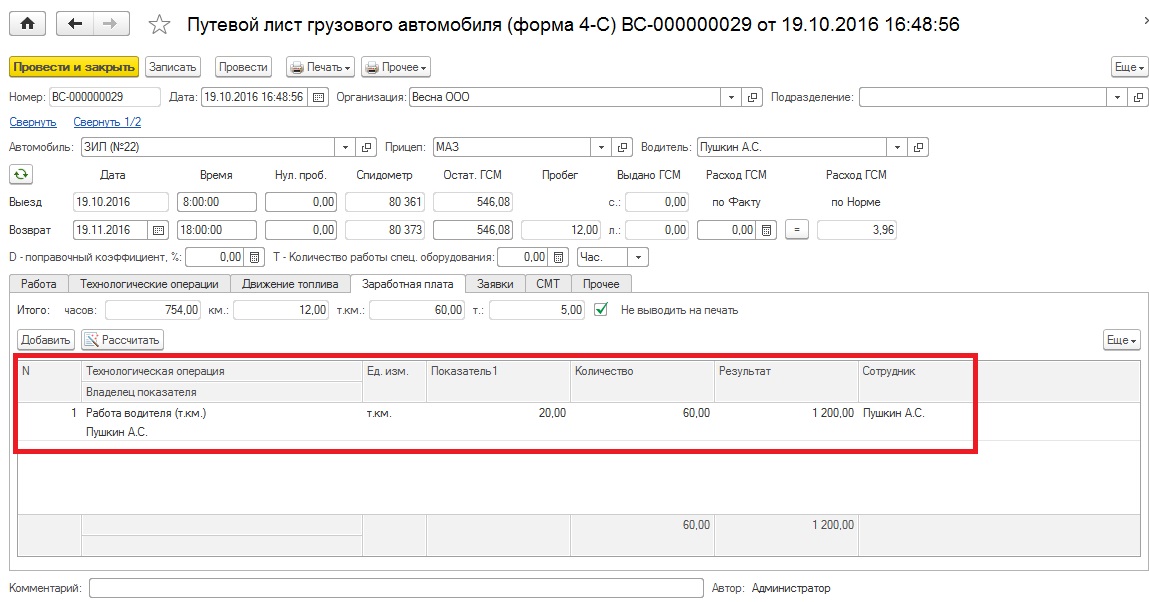

Расчет заработной платы в путевом листе

Расчет заработной платы производится на вкладке “Заработная плата” с помощью кнопки “Рассчитать”. Табличная часть будет автоматически заполнена и рассчитана в соответствии с тарифом.

Вы можете откорректировать/добавить/удалить любые значения в таблице вручную. Кроме предопределенных технологических операций вы можете создать свои в справочнике “Технологические операции”.

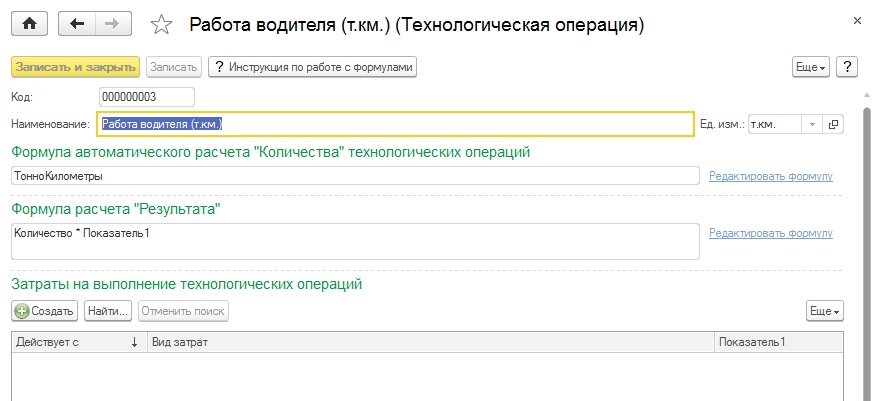

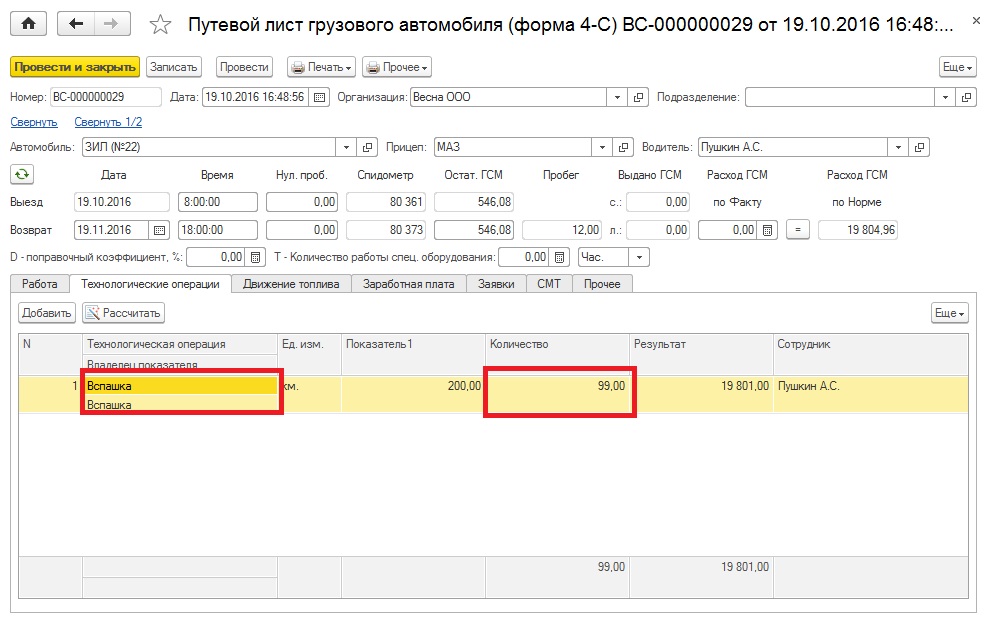

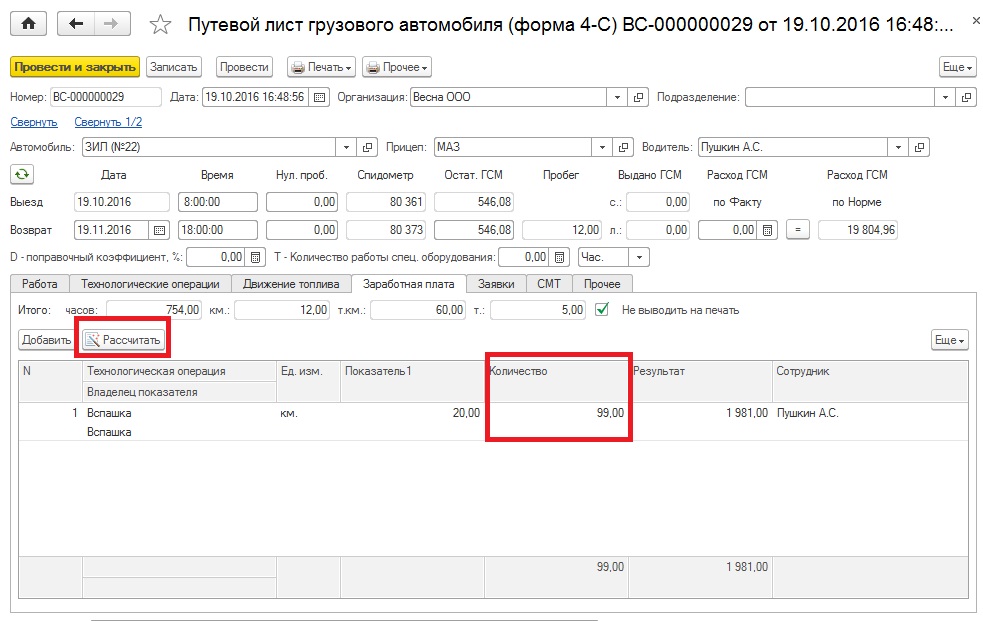

Тариф для расчета заработной платы может быть привязан непосредственно к технологической операции. В этом случае при нажатии на кнопку “Рассчитать” на вкладке “Заработная плата” количество технологических операций будет равно количеству указанному на вкладке “Технологические операции” для данной операции.

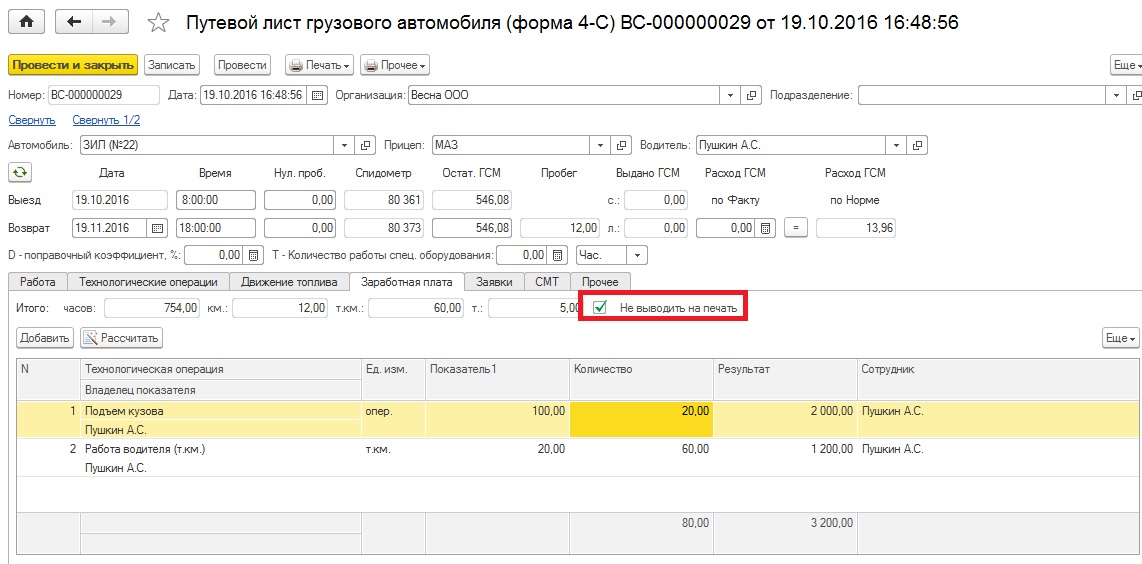

Рассчитанные значения можно не выводить в печатную форму путевого листа. Для этого установите галочку “Не выводить на печать”.

Значение по умолчанию можно указать в карточке организации.

Для просмотра сведений о Заработной плате за период используйте отчет “Заработная плата”

Читайте также: