Пострадавший в дтп требует денег за ремонт от виновника

Обновлено: 02.07.2024

У меня грустная премьера — первая авария. Мою машину задел выезжавший из двора кроссовер. Тут без вариантов: он виноват, мне полагается компенсация. Страховая направила меня на СТО. Но мне выгоднее денежное возмещение: машина подержанная, муж ее починит гораздо качественнее и быстрее, чем любой ремонтник на станции.

Могу ли я выбирать форму компенсации? Как получить от страховой деньги, а не услуги ремонта?

Что говорит закон?

Что нужно знать о ремонте по ОСАГО?

Когда можно получить возмещение по ОСАГО деньгами?

В законе об ОСАГО прописано несколько случаев, когда денежная компенсация обязательна:

1) ее выплатят родственникам погибшего в ДТП водителя или самому автовладельцу, получившему серьезные травмы;

2) на нее может претендовать автолюбитель с инвалидностью;

3) деньги заплатят за автомобиль, который не подлежит восстановлению.

В некоторых ситуациях страховая может предложить собственнику авто выбор — ремонт или деньги.

- Когда в аварии виноваты оба водителя, ОСАГО покрывает часть ущерба — в зависимости от степени вины. Этот процент страховщик может выплатить как услугами автосервиса, так и деньгами, если автовладелец не согласится внести оставшуюся сумму за ремонт. Подробнее о ДТП по обоюдной вине мы писали в этой статье.

- Стоимость восстановления больше максимальной суммы выплат по ОСАГО. Пострадавший водитель может забрать 400 тысяч рублей, а оставшуюся компенсацию требовать через суд с виновного участника ДТП.

- СТО должна находиться не дальше 50 кмот дома автовладельца или места аварии.

- Ремонтники предупреждают, что не уложатся в 30 дней — столько по закону отведено на все работы. Хозяин машины может либо согласиться ждать, либо уведомить страховую и претендовать на денежную компенсацию.

Наконец собственник автомобиля, пострадавшего в ДТП, может просто написать заявление на выплату и договориться со страховщиком о сумме. Окончательное решение за страховой, но я, пожалуй, именно так и сделаю.

Страховая компания является коммерческой организацией, но нерегламентированные расходы бьют по кошельку. Ремонт по ОСАГО не всегда покрывает лимитированный платеж расхода, и страховщики будут стараться извлечь выгоду за счет клиентов. Если автогражданка не перекрывает потери, потерпевший участник может воспользоваться дополнительными условиями контракта.

Откуда берутся деньги за доплату

Во время ДТП могут возникнуть повреждения, которые не покрывает страховка. Проблема появляется на месте события или в автосервисе. Если ОСАГО правильно оформлена, компания обязана выплатить остаточный платеж. Потерпевшему участнику нужно правильно оформить документы, если не были нарушены правила дорожного движения.

Когда возникает парадоксальная ситуация:

- Страховщик намеренно уменьшает стоимость выплаты.

- Капремонт обходится дороже, чем прописано в акте.

Пострадавший водитель не обязан выплачивать издержки из своего кармана. Их перекрывает сообщество, если во время составления акта была допущена ошибка. Комиссию может выплатить также виновник аварии. В обоих случаях потерпевшему следует доказать свою невиновность.

Компания специально занижает сумму

Представитель организации может искусственно уменьшить стоимость автостраховки. Когда автомобиль отремонтируют, владельцу предъявят требование оплатить издержки. Хозяину транспортного средства нужно следовать по следующей схеме:

Если стоимость иска не превышает 1000000 RUB, налог не взимается. Размер потери меньше 50000 RUB разбирает мировой суд. Если ставка выше 50000 RUB, этим занимаются районные структуры. Соискателю вспомогательно полагается половина денег от цены ущерба в случае успешного завершения дела.

Ремонт обходится дороже страховки

Если цена спецремонта превышает указанный размер страховки, пострадавший может воспользоваться статьей 1064 ГК ч. 1. Разницу выплатит делинквент.

Действия должны быть следующими:

Процедура позволяет урегулировать ситуацию мирным путем. Проблемы возникают, если ответственная сторона отказывается платить. Только через суд можно решить вопрос.

Что нужно для взыскания недостающей суммы

В период составления претензии автолюбитель должен владеть договором о страховом случае и отчетом самостоятельной экспертизы. Если дело уходит в юстицию, необходимо добавить:

- ксерокопию паспорта;

- доверенность на право владения машиной (ПТС, СТС);

- справку с ДТП;

- сертификат ОСАГО;

- ксерокопию досудебной претензии и ответ другой стороны (страховщик или виновник происшествия);

- видео / аудио доказательства и показания свидетелей;

- расходный чек.

События могут быть разными. Автовладельцу необходимо заранее собрать документацию (после аварии), чтобы иметь весомый аргумент. Недостающий протокол или чек может отразиться на судебном разбирательстве не в пользу обвинителя.

Права и обязанности сторон

Если договор не подписан, а компания или СТО требуют деньги, не следует их платить. Разница в оплате – это отношение автостраховщика и клиента, но не сервисного центра. Любые угрозы, шантаж и попытка уйти от ответственности решаются через юстицию.

По закону, на починку машины отводится 30 дней. Если за этот период ТС не вернули, хозяин может написать обращение в прокуратуру. Автостраховщики не имеют повода требовать компенсацию принудительно. Чтобы все прошло законно, шоферу нужно учесть все нюансы:

- провести независимую оценку поврежденного транспорта;

- отказаться от подписания дополнительных бумаг;

- проконсультироваться с юридическим лицом;

- следить за изменениями в постановлениях.

Если автостраховщику удалось заставить клиента подписать сомнительные бумаги, исход зависит от сложности и сроков процесса. Можно попытаться увеличить размер начисления за счет независимой экспертизы и предъявлять претензии СТО. При подписании сомнительного договора заявителю вряд ли удастся решить вопрос в свою пользу.

После столкновения потерпевшая сторона вправе требовать полное возмещение ущерба. Полис не всегда покрывает причиненные убытки, и агент может использовать наивность автовладельца, покрыв недостачу из его кармана.

Если владелец ТС правильно оформит документацию, организация покроет недостачу и переведет авто в сервисный центр, где сотрудникам в установленный срок придется заменить поврежденные детали новыми запчастями.

При продаже транспортного средства (ТС) владелец может получить часть страховки. Хозяин обязан расторгнуть договор с

Попав ДТП не по своей вине, каждый гражданин имеет право на возмещение ущерба. Покрытие убытков

Чтобы застраховать свою машину, ежегодно автовладельцы вынуждены отдавать немалую сумму за полис. Поэтому актуален вопрос,

В вопросах компенсации причиненного в ДТП вреда не всегда потерпевшие поступают по закону и справедливости. Пострадавший предпринимает действия, при которых страдает и виновник ДТП: требует денег и угрожает судом. Если я виновник ДТП, с меня требуют деньги, и это законно - так думают водители. Но когда суммы запрошенного возмещения завышены, а порядок взыскания компенсации нарушен, это уже не справедливо. Как быть, если потерпевший вымогает деньги?

Пострадавший в ДТП требует завышенную сумму денег за ремонт: что делать

Согласно ст. 1064 ГК, имущественный вред, причиненный потерпевшему в результате ДТП, подлежит возмещению в полном объеме за счет его причинителя – это форма его гражданской ответственности. Но владельцы ТС обязаны страховать риск гражданской ответственности, приобретая полисы ОСАГО. А в соответствии со ст. 1072 ГК, лица, чья гражданская ответственность застрахована, возмещают причиненный ими вред лишь в той части, которая не покрыта страховкой.

Обратите внимание!

Если требования потерпевшего завышены, страховщик выявит это. В течение 5 дней после поступления заявления от пострадавшего страховщик осмотрит поврежденное ТС и при необходимости организует независимую экспертизу для определения размера ущерба.

Потерпевший требует деньги за ДТП через суд

Обращение к страховщику – право, но не обязанность пострадавшего. Руководствуясь гражданским законодательством, потерпевший имеет право потребовать возмещения непосредственно с причинителя вреда. В таком случае, виновник ДТП, как лицо, застраховавшее свою ответственность, должен привлечь к участию в процессе представителей страховой компании по ст. 11 ФЗ № 40.

Виновнику ДТП рекомендуется следовать указаниям страховщика, так как именно он впоследствии будет возмещать присужденный по решению суда ущерб в пределах страховой суммы.

Взыскание компенсации с виновника ДТП

Гражданская ответственность лица по возмещению вреда возникает лишь если предельные страховые суммы не покрывают размер причиненного вреда. Согласно ст. 7 ФЗ № 40, это:

- 400 тыс. рублей в отношении имущественного ущерба;

- 500 тыс. рублей, в отношении личного ущерба.

Если сумма ущерба автомобилю выше 400 тыс. рублей, и это подтверждено заключением технической экспертизы, обязанность погашать ущерб поверх указанной суммы возлагается на виновника ДТП. Если виновник не согласен самостоятельно погашать ущерб, он взыскивается через суд. При этом в суде причинитель вреда может предать сомнению объективность результатов представленной экспертизы и попросить суд назначить новую, согласно ст. 79 ГПК.

Виновнику ДТП следует учитывать, что если в ДТП нанесен вред не только имуществу, но и здоровью, пострадавший получит право на возмещение морального вреда по ст. 1100 ГК. Но если вред здоровью может быть возмещен за счет страховки, то моральный вред полисом ОСАГО не покрывается, а потому он будет взыскиваться с причинителя ущерба. Его возмещение осуществляется без привязки к размеру имущественного или личного ущерба. Ключевыми критериями при определении размера компенсации будут наличие нравственных страданий потерпевшего, обстоятельства нанесения вреда и особенности пострадавшего.

Если виновник ДТП готов сам заплатить за ущерб

Самостоятельное возмещение причиненного ущерба – право виновника ДТП. Но траховая компания не возместит его расходы. При принятии такого решения причинителю рекомендуется удостовериться в реальных размерах и стоимости вреда.

Обратите внимание!

Если договоренность с потерпевшим достигнута, виновнику ДТП необходимо получить от пострадавшего водителя расписку с указанием выплаченной в счет возмещения вреда суммы, его анкетных данных, а также указанием на отсутствие имущественных претензий.

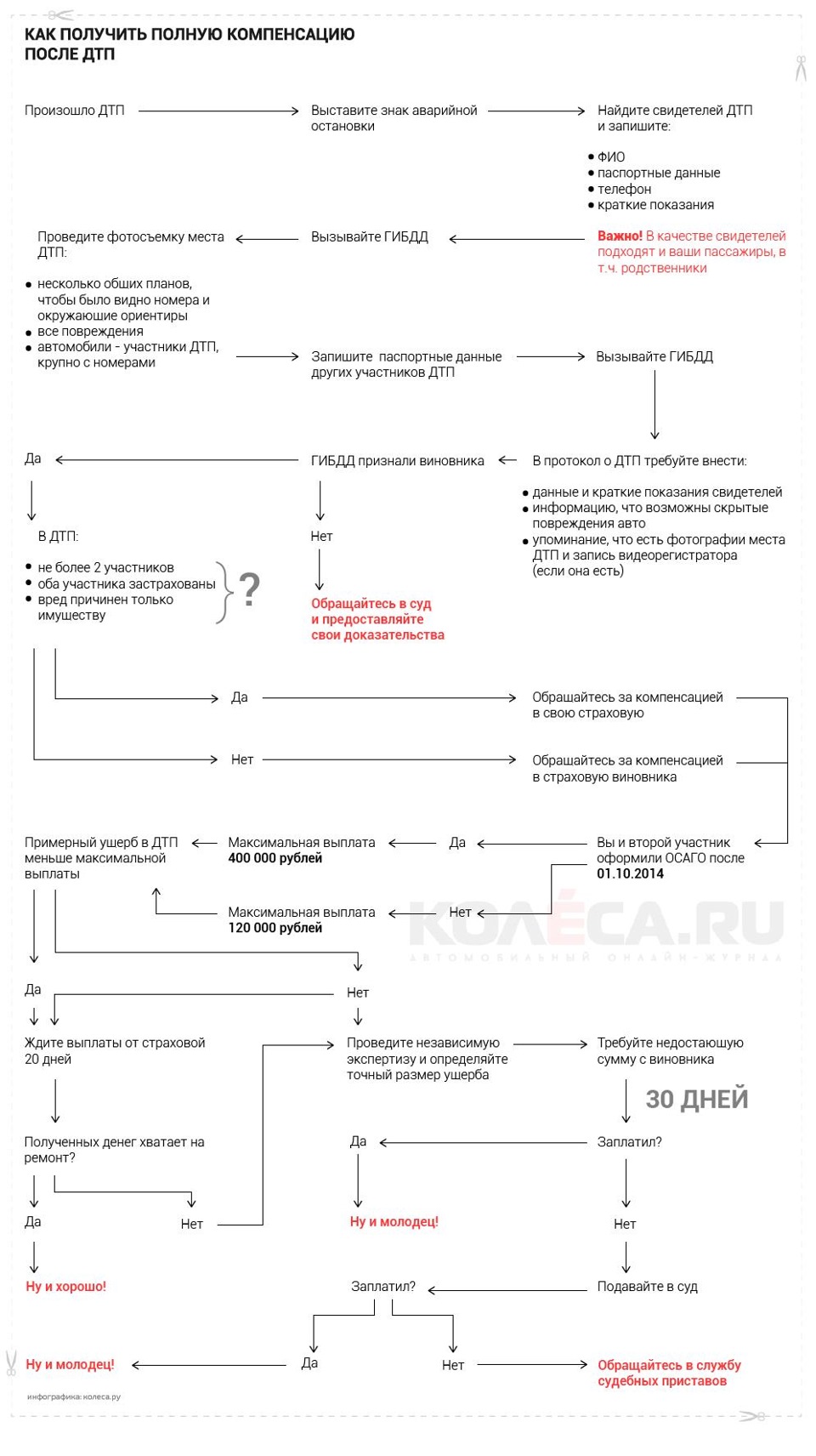

Первое. Убедитесь, что нет пострадавших, и выставьте знак аварийной остановки. ДТП с пострадавшими и возмещение вреда здоровью — отдельная история, где есть свои тонкости.

Второе. Найдите свидетелей и запишите их данные: ФИО, паспортные данные, телефон и желательно краткие их объяснения. Свидетелями могут быть в том числе и ваши пассажиры (и родственники), а также мимопроходящие пешеходы.

Третье. Вызывайте сотрудников ГИБДД. Нет нужного телефона? Набирайте 112.

Четвертое. До прибытия инспекторов сфотографируйте все повреждения вашего автомобиля и запишите их на отдельный листок. Сфотографируйте все участвующие в дорожно-транспортном происшествии автомобили так, чтобы их номерные знаки попали в кадр.

Затем сделайте фото общего плана самого места столкновения с привязкой к местным ориентирам. На этом завершаем ваш мастер-класс фотографа и переходим к следующему этапу.

Пятое и последнее, что вам необходимо сделать до приезда инспекторов. Зафиксируйте данные второго участника ДТП или всех остальных.

И вот вы, наконец, дождались сотрудников ГИБДД. Что делать дальше?

Требовать от инспектора внесения свидетелей в протокол и не только их данные, но и краткие их показания. Затем требуйте, чтобы инспектор в схеме ДТП указал, что возможны скрытые повреждения вашего автомобиля.

В протоколе укажите ваше ходатайство о приобщении фотографий, которые вы принесете в само подразделение ГИБДД. Есть видеозапись момента столкновения? Отлично, вы уже знаете, что делать, — просить инспектора указать их наличие в протоколе. Но видеозапись не отдавайте, а принесите ее на разбор.

Соблюдение всех пунктов этой инструкции очень важно, чтобы впоследствии в суде виновник аварии не смог уйти от ответственности, сославшись на то, что не нарушал ПДД или вообще не он был за рулем, а неизвестно кто.

Общение со страховой

Раньше бы я вам посоветовал, если вы потерпевший и ремонтируетесь по ОСАГО, обратиться исключительно в страховую виновника. Поскольку, если бы вы обратились в свою страховую компанию, то она конечно бы выплатила вам деньги, но только после того, как получит их со страховой компании виновника и не больше 30 тысяч рублей (таковы были правила прямого возмещения убытков в уже недействующем ныне Законе об ОСАГО). И как бы вы ни старались и ни бились, но больше этой суммы вы бы не получили.

Но теперь, ввиду изменения закона об ОСАГО, что вступил в силу 2 августа 2014 года, вы обязаны обращаться только по прямому возмещению убытков в свою страховую. Правда, при соблюдении ряда условий: вред причинен только имуществу, то есть транспортному средству, участвовало в ДТП только два транспортных средства, и последнее, третье — ответственность обоих участников застрахована.

Страховая обязана провести оценку, о чем в последующем подготовить соответствующий отчет и в течение 20 рабочих дней выплатить вам причитающиеся деньги. Разумеется, значительно меньше, чем в реальности нужно потратить на ремонт.

Сколько максимально может заплатить страховая?

Все зависит от даты получения полиса вами и вашим визави. Если вы застрахованы уже после реформы ОСАГО 1 октября 2014 года (максимальная сумма выплаты по имуществу составляет 400 тысяч), а виновник страховался еще до 1 октября (максимальная сумма выплаты 120 тысяч), то в этом-то случае страховая больше 120 тысяч вам и не выплатит. Оставшуюся сумму придется выбивать с виновника аварии.

А вот если оба участника ДТП застрахованы уже на 400 тысяч, а страховая компания все равно заплатила вам копейки, вот тогда обязательно подавайте в суд и лучше это дело поручить автоюристу. Ведь расходы, потраченные на юридическую помощь в дальнейшим по суду, вам вернутся.

Вы умный, у вас есть время и вы решили бороться самостоятельно? Тогда в первую очередь вам необходимо провести свою повторную независимую экспертизу (около 10 тысяч рублей). В ходе этой экспертизы можно в том числе выявить и скрытые повреждения автомобиля, не видные невооруженным глазом снаружи. Например, разрушение деформируемого элемента внутри бампера, замятие лонжерона и прочее. Сравниваете деньги, которые вам выплатила страховая с суммой, которая вам насчитала повторная экспертиза, затем требуйте разницу.

Пишете претензию страховой и отправляете ее заказным письмом с уведомлением о вручении или передаете нарочным путем. Ждете 30 дней – получаете отказ или вовсе ответ отсутствует, тогда обращайтесь в суд с исковым заявлением. В иске обязательно укажите требование на компенсацию всех ваших расходов на экспертизу и юриста, если он вам помогал составить заявление.

В суде требуйте документы экспертизы, которую проводила страховая компания. Предоставьте в суд заключение своего независимого эксперта. Добейтесь от суда направления обеих экспертиз на повторную судебную экспертизу. Впрочем, решение суда еще не означает, что страховая поспешит с вами рассчитаться. В крайнем случае стоит обратиться в Федеральную службу судебных приставов, которые занимаются взысканием средств.

Что делать, если ущерб больше 400 тысяч рублей?

Ситуация вполне реальная. Повредить современный автомобиль так, чтобы его восстановление было дороже, чем он сам, не так уж сложно. Аварии с "тоталом" происходят и на 60 км/ч.

Больше 400 тысяч страховая вам не заплатит, даже если очень захочет — ее удерживают рамки Закона об ОСАГО. Но никто не мешает вам подать в суд на виновника аварии и взыскать средства с него. Алгоритм тот же самый, что и со страховой. Результаты экспертизы, решение суда и привлечение приставов, если виновник отказывается платить.

Страховые компании не выплачивают и не доплачивают в надежде на тот факт, что в суд обратятся 2 или 3 человека из 10, а так в действительности и происходит. Ваше обращение в суд на страховую компанию практически всегда даст положительный результат в вашу пользу!

А что если вы сам – виновник?

Бывает и такое. Стоит ли платить по первому требованию второго участника, сколько он скажет? Нет, не стоит. Платить в досудебном порядке не надо, наймите юриста. Очень вероятно, что пострадавшая сторона завышает объем ущерба.

Читайте также: