Сколько в россии страховых компаний осаго

Обновлено: 05.07.2024

ОСАГО — это полис, который защищает ответственность владельца авто. То есть, в случае если водитель ТС оказался виновным в аварии, компенсация пострадавшим может быть выплачена по страховке ОСАГО. Обязанность владельцев авто ежегодно оформлять этот полис закреплена в Федеральном законе № 40-ФЗ от 25 апреля 2002 года (далее — закон об ОСАГО) [1] .

Условия оформления полиса

Оформить полис ОСАГО можно в офисе страховой компании. Итак, какие документы владелец автомобиля должен представить в страховую?

- Заявление.

- Паспорт или другой документ, удостоверяющий личность.

- ПТС или иной документ о регистрации автомобиля (техпаспорт, свидетельство о регистрации).

- Водительские удостоверения (или копии) всех, кто будет управлять ТС.

- Диагностическая карта, подтверждающая соответствие ТС требованиям безопасности.

На заметку!

15 июня 2021 года Госдума приняла закон, который освобождает автовладельцев от необходимости представления диагностической карты при заключении договора ОСАГО. Закон вступает в силу c 22 августа 2021 года [2] .

В последние несколько лет купить полис ОСАГО можно не только в офисе страховой компании, но и онлайн: собственник авто заполняет специальную форму на сайте страховщика, указывает данные своего паспорта, водительского удостоверения и ПТС или СТС на автомобиль. После оформления готовый документ отправляется на электронную почту страхователя. Онлайн-полис при этом имеет точно такую же юридическую силу, как и его бумажный вариант. С 8 декабря 2020 года в силу вступила новая редакция закона об ОСАГО, согласно которой полис не нужно распечатывать на бланках строгой отчетности, как это было ранее. Водителю при проверке достаточно показать изображение страховки на телефоне или ее бумажную (самостоятельно распечатанную) копию [3] .

На заметку!

После покупки полис ОСАГО начинает действовать не ранее чем через три дня после заключения договора [4] . При отсутствии действующего полиса водитель не имеет права управлять автомобилем, а собственник ТС не может поставить его на учет в ГИБДД.

От чего зависит стоимость полиса ОСАГО?

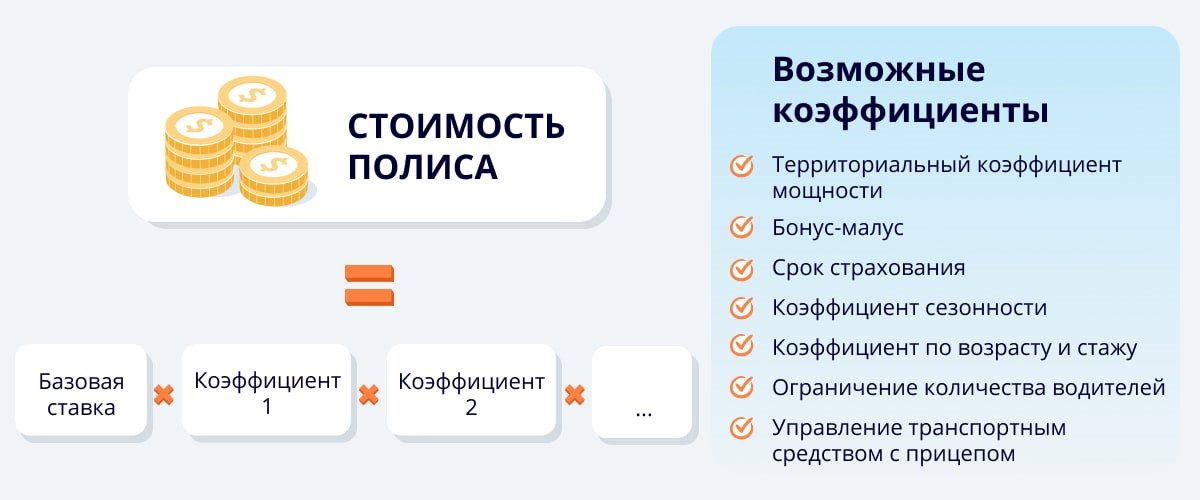

Разумеется, стоимость — один из ключевых факторов, которые влияют на решение водителя, какую страховую компанию выбрать для оформления ОСАГО. Условия страхования и, следовательно, стоимость ОСАГО страховые компании определяют самостоятельно, исходя из нескольких составляющих. В основе лежит так называемая базовая ставка (от 2471 до 5436 рублей) [5] .

На заметку

Территориальный коэффициент (ТК) рассчитывается по адресу регистрации физического лица [6] . ТК для разных субъектов РФ закреплены в Указании ЦБ РФ и зависят от аварийности и интенсивности дорожного движения конкретного региона [7] . Например, в числе самых аварийных регионов (за 2019 и 2020 годы) — Красноярский край, Мурманская область, Краснодарский край [8] . Коэффициенты здесь одни из самых высоких по стране: Красноярск — 1,72, Мурманск — 1,99, Краснодар — 1,72 [9] .

Далее рассмотрим особенности оформления полиса на примере популярных страховщиков. Это поможет определиться, в какой страховой компании лучше оформлять полис ОСАГО.

Страховые компании ОСАГО

Мы выбрали несколько известных страховщиков, которые нередко мелькают в рейтингах компаний, предлагающих полис ОСАГО. Итак, оценим особенности страхования в различных организациях, чтобы в конечном счете проще было решить, в какой компании лучше оформлять ОСАГО.

- модель автомобиля;

- год выпуска ТС;

- технических характеристик машины;

- количества водителей;

и некоторых других условий.

* Лицензия ЦБ РФ — СИ № 2239 от 13 ноября 2017 года.

Компания предлагает два способа оформления полиса ОСАГО: онлайн и офлайн — варианты равнозначны, однако первый все-таки можно считать более удобным, поскольку, как уже было отмечено, в этом случае возможно значительно сэкономить время.

- территориальный признак (место регистрации собственника транспортного средства, а также регион заключения договора страхования);

- бонус-малус;

- количество допущенных к управлению водителей;

- возраст, стаж, пол водителей;

- характеристики транспортного средства: возраст, марка, модель, мощность, пробег;

* Лицензия ЦБ РФ — СИ № 0928 от 23 сентября 2015 года.

Организация входит в топ-10 страховых компаний, согласно рейтингу финансовой надежности. Базовая тарифная ставка для легковых авто, принадлежащих физлицам, здесь зависит от региона и составляет от 3800 до 4942 рублей. На общую стоимость страхового полиса влияют факторы, список которых опубликован на сайте компании [11] :

и некоторые другие.

* Лицензия ЦБ РФ — СИ № 0621 от 11 сентября 2015 года.

Базовый тариф ОСАГО составляет 1,23 %. Полис оформляется на год, но в случае изменения сроков применяется уменьшающий поправочный коэффициент — от 0,15 до 0,95 в зависимости от конкретного срока страхования.

В компании действуют следующие коэффициенты [13] :

иные факторы и индивидуальные условия договора страхования.

Конкретную стоимость полиса ОСАГО можно узнать, заполнив соответствующую форму на сайте компании: необходимо указать все данные об автомобиле, владельце и всех водителях.

* Лицензия ЦБ РФ — СИ № 0001 от 6 июня 2018 года.

- количество водителей, допущенных к управлению ТС, их возраст и стаж;

- бонус-малус;

- технические характеристики ТС, в том числе марка, модель, возраст, мощность;

- дата начала действия договора;

- способ заключения договора;

* Лицензия ЦБ РФ — СИ № 1284 от 22 сентября 2020 года.

Базовый тариф здесь также рассчитывается в процентах от страховой суммы и для ОСАГО составляет 0,3 %. Страховая сумма — 400 000–500 000 рублей (для годового полиса). К базовому тарифу применяются поправочные коэффициенты (от 0,06 до 4,0), учитывающие [17] :

- характеристики ТС: марка, модель, год выпуска, мощность;

- наличие дополнительного оборудования;

- количество водителей;

- стаж и возраст водителей;

- КБМ;

и некоторые другие.

В правилах компании говорится, что конкретные значения коэффициентов страховщик имеет право определять экспертным путем.

* Лицензия ЦБ РФ — СИ № 1307от 25 мая 2015 года.

Выбрать из множества страховых компаний наиболее подходящую самостоятельно очень сложно: на заполнение соответствующих форм для расчета стоимости каждого полиса потребуется немало времени. Упростить поиск призваны специальные сайты-агрегаторы, кооперирующие информацию о тарифах популярных страховых компаний.

Где можно выбрать компанию для оформления ОСАГО

* Материал не является публичной офертой. Информация актуальна на июль 2021 года.

Сравните цены на ОСАГО от ведущих страховых компаний

Как найти страховую с самой выгодной ценой ОСАГО?

Главный критерий для выбора страховой — цена полиса. Дело в том, что компании имеют право изменять цены на ОСАГО для разных водителей из разных регионов. При этом на условия страхования это не влияет: по закону все полисы ОСАГО имеют одинаковое покрытие ущерба и порядок его возмещения.

Поэтому для выбора страховой с самым дешевым полисом нужно узнать цены у каждой компании в вашем городе. Это можно сделать тремя способами:

- посетить офисы каждой страховой и получить расчет у менеджера

- воспользоваться калькуляторами на сайтах или в приложениях каждой страховой

- рассчитать цены на сайтах-агрегаторах ОСАГО, например, у нас на сайте.

Первый способ занимает много времени, а для расчета цен на страницах страховых часто нужно регистрироваться и вводить много личных данных. Поэтому лучше рассчитать все цены у нас: вы получите список предложений от 22 крупнейших страховых и сможете оформить самый дешевый полис.

Какие страховые компании есть в России?

Как выбрать страховую, чтобы не было проблем при ДТП?

На самом деле это не так важно. Дело в том, что ОСАГО — это страхование ответственности водителей. Поэтому после ДТП возмещать ущерб будет страховая виновника аварии.

Если у всех участников ДТП все в порядке с полисами, есть два сценария возмещения по ОСАГО:

Кто виноват

Кто возмещает ущерб

Если вы станете потерпевшим в ДТП, вам придется связываться со страховой компанией виновника. В эту страховую нужно будет отправлять документы, договариваться об оценке ущерба и размере выплат.

Если у всех участников ДТП будут полисы одной страховой компании, процесс выплат может проходить быстрее. Поэтому лучше покупать полисы крупных компаний в вашем городе — это увеличит вероятность такого случая.

Если вы покупаете другие страховки, проверьте специальные предложения в страховых компаниях. Например, некоторые страховые делают скидку на каско при одновременной покупке ОСАГО.

А что, если моя страховая обанкротится?

Такое случается редко: Центральный банк постоянно следит за финансовым положением страховых компаний, а в случае проблем оказывает помощь и берет управление компанией на себя.

Если вы покупаете полис у малоизвестной компании, стоит проверить ее лицензию, а также членство в Российском союзе автостраховщиков (РСА). У РСА также есть специальный фонд, из которого производят выплаты в случае банкротства или отзыва лицензии у компаний-участников союза.

Также можно следить за рейтингами страхового рынка, например, Эксперт РА. Если у компании есть проблемы с финансами, у нее будет негативный рейтинг надежности. Также стоит выбирать страховые с большими объемами выручки по полисам ОСАГО. Как правило, такие компании имеют больше опыта работы с ОСАГО и смогут оказать быструю профессиональную помощь.

В любом случае проблемы у вашей страховой компании никак на вас не повлияют. Если вы были виновником ДТП с действуюшим полисом компании с финансовыми трудностями, потерпевший будет требовать возмещение через суд у компании, а не у вас.

Начиная с сентября страховые компании имеют право по своему усмотрению устанавливать индивидуальные ставки для разных водителей, исходя из собственных критериев. Например, на цену может влиять статистика аварийности той или иной модели, наличие электронных систем безопасности, пол водителя и т. д.

Также недавно в очередной раз пересмотрели базовые тарифы, изменили региональные коэффициенты и скидки за возраст и стаж.

Мы попробовали действовать так, как поступит любой экономный пользователь:

1. Зашли на крупнейшие сайты-агрегаторы, ввели свои данные и увидели весь спектр цен.

2. Зашли на сайты страховщиков и попробовали оформить полис там.

Стоит отметить, что корректность работы многих сайтов оказалась под вопросом.

Условия теста

Когда четыре года назад мы впервые тестировали е-ОСАГО, у многих компаний неверно учитывались скидки за безаварийное вождение, и часто сайты страховых компаний давали сбои при проверке введенной информации по базе данных РСА, то есть вовсе не позволяли оформить полис. Проверим, а как сейчас?

Для нынешнего теста мы выбрали двух водителей, имеющих право на большие скидки по КБМ и т. п. Сейчас автомобилисты разбиты на 58 (!) категорий по возрасту и стажу. Выгоднее всего условия для клиентов старше 60 лет, имеющих стаж более 14 лет. Такие параметры у второго выбранного нами водителя, но у него не лучший КБМ. А у первого — самый выгодный КБМ, но чуть хуже коэффициент возраст–стаж.

Водитель А. Возраст 41 год, стаж 23 года, КБМ 0,5. То есть за безаварийное вождение скидка должна быть максимальной, а вот коэффициент возраст–стаж пока — 0,94 (максимум — 0,9).

Водитель Б. Возраст 65 лет, стаж 46 лет, КБМ 0,65, возраст–стаж — 0,9. Тут КБМ не максимальный, так как пару лет назад была выплата по страховке.

В итоге в расчетах должны корректно учитываться все скидки (напомним, что берутся худшие коэффициенты, то есть в нашем случае возраст–стаж будут взяты по водителю А — 0,94, а КБМ по водителю Б — 0,65).

Автомобиль. Renault Duster 2.0 (135 л.с.), 2012 г. вып. (коэффициент мощности — 1,4)

Регион. Город Саратов (коэффициент территории — 1,54).

В какие рамки должна уложиться цена ОСАГО?

Два месяца назад тарифы ОСАГО в очередной раз пересмотрели, изменив коэффициенты за возраст и стаж, региональные коэффициенты, а также расширив вилку базового тарифа на 10% в обе стороны. Сейчас его границы — от 2471 до 5436 рублей (эти суммы умножаются на повышающие и понижающие коэффициенты). Напомним, что при одних и тех же данных по водителям и автомобилю страховщик имеет право назначать цену полиса в рамках определенного — весьма большого — ценового коридора, поскольку сам базовый тариф имеет огромную вилку. По сути, теперь один страховщик может предложить вам полис вдвое дешевле, чем другой.

Например, для нашего случая (с учетом всех коэффициентов) вилка цен должна быть от 3255 до 7161 рубля.

Отметим, что самостоятельно найти таблицы коэффициентов по возрасту–стажу, регионам и мощности может оказаться не так-то просто. Калькулятор на официальном сайте Российского союза автостраховщиков находится в разработке. Существует немало сторонних сайтов, делающих расчеты, но коль скоро они неофициальные, нет полной уверенности в корректности цифр. К счастью, официальный сервис проверки КБМ по данным водителя работает. Что же касается всех коэффициентов, самый достоверный источник — последнее указание ЦБ на этот счет. Правда, там, как и во многих российских законах, формулировки такие, что черт ногу сломит.

Что нам предложили агрегаторы?

Первое, на что стоит обратить внимание: каждый агрегатор обещает дать предложения от 10–15 страховщиков, а по факту выдал нам лишь три–восемь компаний. Причем день ото дня набор страховщиков менялся, к тому же у одного и того же страховщика колебались цены (такие варианты в таблицах отмечены звездочкой). Так что если хочется увидеть более-менее широкий спектр вариантов, придется в любом случае потратить время на несколько сайтов. На это уходят не часы, а дни.

Rsa.su

Этот сайт привлекает внимание тем, что по названию и логотипу легко подумать, что это официальный сайт РСА — Российского союза автостраховщиков. Именно там должен быть самый широкий спектр вариантов и лучшие цены, так? На самом деле перед нами сайт некоего Российского союза автомобилистов, который к РСА не имеет никакого отношения. Функции агрегатора он выполняет и якобы сотрудничает с 15 компаниями, но по факту мы получили расчеты (в рублях) всего от четырех–пяти компаний в разные дни.

* — здесь и далее звездочкой отмечены варианты, которые то появлялись, то исчезали в течение трех дней тестирования. Если цена менялась, то мы указываем диапазон изменений

Создатели этого сервиса утверждают, что у них — самая большая онлайн-площадка по продаже ОСАГО, предлагающая полисы 15 страховых компаний. На деле мы получили расчеты от семи–восьми в зависимости от дня, когда заходили на сайт.

Если выбрать из всех предложений от маркетплейсов лучшие, то получаем следующее:

Топ-11 предложений от агрегаторов

А что предлагают страховщики напрямую? Шесть глючных сайтов

Дальше мы попробовали оформить страховку непосредственно на сайтах всех вышеупомянутых страховых компаний. Во-первых, нас интересовало, у кого в итоге будет дешевле. Во-вторых, попутно мы оценили, насколько быстро удается продраться сквозь все дебри того или иного сайта и дойти до финального расчета и формы оплаты.

Из 11 протестированных сайтов в пяти случаях вообще не удалось оформить полис, а один сервис все же позволил нам застраховаться, но только после своеобразных танцев с бубнами и использования агрегатора. В общем, этот случай мы тоже отнесли к глючным.

ВСК — не удалось оформить полис.

Пятерка сайтов, которые смогли

Zetta — 5006 рублей. Не дешевле, чем у агрегаторов.

Выводы

Агрегаторы действительно меняют наши отношения с ОСАГО в лучшую сторону. Цены у них чаще всего такие же, как на сайтах страховщиков, а экономия времени — очень существенная. Один раз ввел данные — и получил сразу целую гамму вариантов от разных компаний. Это действительно здорово, если всего за десять минут получается узнать, у каких компаний полис обойдется почти вдвое дешевле, чем у других.

К тому же ситуаций, что данные не прошли проверку по базе РСА, мы на маркетплейсах не обнаружили, а вот среди сайтов страховых компаний каждый второй дает сбои на этом этапе. Из-за этого на перебор нескольких страховщиков уходит слишком много времени, а отказы в оформлении полиса очень раздражают. Тут агрегаторы явно выигрывают.

Но сказать, что мы нашли оптимальный маркетплейс, пока нельзя: у каждого из них разный набор страховых компаний, поэтому все равно для полной картины надо пройтись по нескольким агрегаторам.

Ну а путь самого дотошного автомобилиста, желающего сэкономить по максимуму, остается прежним — пройтись по десятку сайтов. Однако опыт показал, что лишь один страховщик из 11 предложил цену ниже, чем у агрегаторов.

Спрашивается, почему вообще полис одной и той же компании может стоить по-разному на разных сайтах, если новый закон предполагает, что маркетплейсы должны предлагать те же цены, что и сами страховщики? Тут есть много нюансов, начиная с того, какие агрегаторы действительно являются финансовыми платформами, о которых идет речь в законе, а какие подчиняются другим нормам и считаются информационными сервисами, брокерами или агентами, а вовсе не маркетплейсами. Ожидается, что государство создаст собственную площадку по продаже полисов ОСАГО, и вот это будет идеальный супермаркет страховок. Но когда он появится, неизвестно.

Стоимость полиса автострахования рассчитывается по сложной формуле с применением нескольких коэффициентов, поэтому самостоятельно определить цену затруднительно. Еще сложнее сравнить ОСАГО в разных страховых компаниях — на это потребуется много времени.

Экономия не всегда бывает оправданна. Если страховщик предлагает самое дешевое ОСАГО, стоимость которого значительно ниже средней по рынку, то велика вероятность столкнуться с мошенниками. Выгодная цена — это не главный параметр выбора. Важно заключать договор с надежной страховой компанией, гарантирующей выполнение своих обязательств. Посмотрим, на чем действительно можно сэкономить и где купить ОСАГО дешевле без риска мошенничества.

Что влияет на стоимость ОСАГО?

- Мощность автомобиля. Стоимость полиса ОСАГО увеличивается пропорционально количеству лошадиных сил в двигателе. Мощность учитывает коэффициент КМ. Например, для авто с двигателем до 50 л. с. он составляет 0,6, от 51 до 70 — 1,0. Самый высокий КМ установлен для машин мощностью свыше 150 л. с. — 1,6.

- Территория использования автомобиля. Коэффициент территории КТ учитывает вероятность попадания автомобиля в ДТП в конкретной местности. В густонаселенных мегаполисах аварии случаются ежедневно, а в небольших поселках риск стать виновником дорожно-транспортного происшествия значительно ниже. Для расчета стоимости обязательного страхования компании используют специальные таблицы территориальных коэффициентов. Например, для водителей из Мурманска КТ = 1,99. Самая дешевая страховка ОСАГО при прочих равных условиях будет для жителей Чукотки, Магаданской области и ряда других регионов с территориальным коэффициентом 0,64.

- Возраст и стаж водителя. Чем опытнее автовладелец, тем дешевле страховка. Коэффициент КВС учитывает возраст и стаж водителя и рассчитывается по специальной таблице. Самое высокое значение поправки к базовому тарифу — 1,93. Покупка ОСАГО для водителей старше 50 лет со стажем вождения свыше 14 лет будет рассчитана с коэффициентом 0,93.

- Аварии в прошлом. Аккуратность каждого водителя, допущенного к управлению, имеет большое значение для расчета стоимости ОСАГО. Коэффициент бонус-малус (КБМ) может увеличить цену вдвое или существенно ее снизить. Минимальное значение поправки — 0,5, максимальное — 2,45. Коэффициент КБМ водителя ежегодно устанавливается в автоматизированной информационной системе РСА.

- Число водителей, допущенных к управлению. Коэффициент КО равен 1, если в договоре перечислены конкретные имена и фамилии. Если вы решили застраховать автомобиль без ограничений по числу водителей, то в расчете будут использовать поправку 1,94. Для юридических лиц КО составляет 1,97.

Также на стоимость влияет период использования автомобиля в пределах срока страхования и другие факторы. Рассчитать цену можно, воспользовавшись калькулятором.

Как сэкономить на ОСАГО?

Снизить стоимость автострахования поможет соблюдение правил дорожного движения. Эксплуатируйте автомобиль аккуратно. Чем меньше обращений по ДТП, тем дешевле страховка. Водители, которые за 10 лет не становились виновниками аварий, вправе рассчитывать на КБМ=0,5 из АИС РСА, то есть на максимальную скидку в 50 %. Для полисов, которые рассчитывают с помощью онлайн-калькулятора на сайте, коэффициент бонус-малус определяется автоматически в АИС РСА. Для получения скидки по КБМ водителей понадобится информация из водительских удостоверений. Укажите всех водителей, которые будут допущены к управлению машиной — это может дополнительно снизить цену полиса.

Где сравнить цены?

Существует несколько онлайн-сервисов, с помощью которых можно сравнить стоимость ОСАГО у разных страховщиков и посмотреть рейтинг страховых компаний. Сайты позволяют также выбрать предложение и купить полис всего за несколько минут. Услуги агрегаторов бесплатные.

После этого необходимо заполнить основные данные по водителям, а именно:

- Ф. И. О.;

- дату рождения;

- серию и номер водительского удостоверения;

- дату начала стажа.

Сервис обещает сравнить предложения от 15 крупнейших страховых компаний, но в итоге вариантов может быть меньше. Данные о КБМ подгружаются автоматически. Выбирайте, где самый дешевый ОСАГО, и оплачивайте полис онлайн. На сервисе представлены компании с высоким рейтингом надежности, что дополнительно защищает от мошенничества.

Сервис также предлагает быстрый расчет с особыми условиями, например для водителей без ВУ, с диагностической картой, или оформление расширенной страховки. Можно запустить поиск самой дешевой страховки ОСАГО в Москве или в другом городе — программа сформирует список по возрастанию цены. Порядок оплаты и доставки полиса такой же, как и на других сервисах. Бонус — список страховых компаний с указанием рейтинга.

Порядок расчета ОСАГО стандартный. В списке предложений будет указан не только рейтинг надежности страховщиков, но и отзывы по выплатам, основные преимущества и недостатки по каждой компании.

Как оформить страховку ОСАГО?

Читайте также: