Вернуть страховку по автокредиту экспобанк

Обновлено: 07.07.2024

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, я правильно понял, Вы истребовали не частичный возврат, а полный возврат страховой премии уже после того, как "попользовались" кредитными средствами?

Елена, добрый день, не могли бы вы скинуть образец

Елена, добрый день! У меня такая же проблема со сбербанк страхование и денег не хотят возвращать. Прошу Вас скинуть мне шаблон заявления досудебной претензии и заявление к финансовому уполномоченному. Готов отблагодарить на карту.

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Елена, добрый день. Можно и мне на почту образец. Буду благодарна за помощь 🙏

Елена, добрый вечер, можно мне тоже образец. Собираюсь побороться с системой. Спасибо!

Юлия, добрый вечер, вам отправляли образец?

Елена, добрый день, пришлите, пожалуйста мне тоже

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Затрагивает ли это gap страхования?

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Ситуация похожая,как и со всеми,в Рольфе купил авто в сентябре 2021г,сделали скидку в 380 тыс.(была она или нет в действительности сказать не могу,ценников нет),но при условии кредита,оформили кредит,допсоглашение,страховка гап 162т.р.,помощь на дороге в виде карточек 210т.р. и т.д и т.п ,воздуха на 458т.р.,но об этом никто не сказал,а читать каждый лист в салоне не стал(не думал что ОД использует мошеннические схемы)в период охлаждения закрыл кредит и поехал отказываться от страховок.Рольф начал звонить и угрожать,что отнимут скидку и тычат мне этим допником,пришлось все замять и пользоваться этим воздухом,прошло 3 месяца,решил машину продать,возможно ли вернуть деньги за неиспользованный период?

Андрей, то же интересует этот вопрос, спустя год после покупки машина продана, кредит закрыт, предмета страхования как такогого нет. В Альфе гап страхование, в ВСК от несчастных случаев, всего на 250тыс, думаю сейчас как грамотно заявления подать о возврате части страховой премии. Читал договора, там всё крайне хитро. Заявления надо явно подавать не просто на расторжение договора, а о его досрочном прекращении в связи с тем, что отсутствует страховой риск

В числе предложений Экспобанка — автокредит на приобретение нового или б\у автомобиля на предложенных банком условиях. Воспользовавшись программой, заемщики смогут стать владельцами транспортного средства, которое их заинтересовало.

- Сумма — 100 000-7 000 000 рублей.

- Срок — 6-96 месяцев.

- Процентная ставка — от 10,4% годовых (на покупку авто с пробегом — от 11,9%).

- Первоначальный взнос — по желанию клиента.

По условиям программы заемщики приобретают новые автомобили или транспортные средства с пробегом иностранного или отечественного производства. Покупка возможна у официальных или неофициальных дилеров. На весь срок действия договора автомобиль переходит в залог банку.

Требования к заемщикам

Потенциальные заемщики — резиденты РФ, имеющие постоянную регистрацию в течение 6 месяцев до подачи заявки. Регион постоянного проживания — любой. Остальные требования:

- Возраст — 21-65 лет (на момент оформления договора).

- Категория клиента — наемный сотрудник, индивидуальный предприниматель, владелец бизнеса, пенсионер.

- Кредитная история — положительная.

Клиент должен иметь постоянный доход, размер которого позволит исполнять обязательства перед кредитором. При этом подтверждение дохода не является обязательным условием: справки предоставляются по требованию банка, которое выставляется к клиентам выборочно.

Документы для оформления кредита

Автокредит оформляется по паспорту гражданина РФ, водительскому удостоверению, военному билету (для военнообязанных граждан). Для выдачи кредита банк может запросить дополнительные документы: ПТС, договор купли-продажи ТС, счет на оплату ТС, ИНН, СНИЛС.

В части подтверждения доходов используются: справка 2-НДФЛ или справка по форме банка. Владельцы бизнеса подтверждают доходы по справке 3-НДФЛ. Заемщики, получающие заработную плату на счет в Экспобанке, автоматически освобождаются от подтверждения дохода. При этом банк может рассмотреть заявку без справок о доходах: в этом случае условия по автокредиту могут быть ухудшены банком.

Если Вы хотите надежно вернуть деньги за "страховку по кредиту" или узнать о Ваших возможностях по возврату денег за "страхование кредита", то обращайтесь к нам за юридической консультацией и юридическим анализом Ваших документов по "страховке за кредит".

Есть много спорных моментов в которых хорошо разбераются наши юристы.

Полученными средствами Вы

можете распоряжаться по своему

усмотрению или использовать их

для погашения кредита

самостоятельный возврат средств может быть мучением

- Нужно долго стоять в очередях

- Вы можете не знать всех нюансов процесса возврата средств

- Вас могут обмануть

- Сбор и своевременная подача всех необходимых документов

- Высока вероятность отказа в возврате

Это простейший план действий по возврату Ваших денег

Вы связываетесь с нами для консультации

Мы консультируем, определяем возможность возврата средств

Затем мы проверяем законность действий банка

Мы с Вами подготавливаем документы

Процесс рассмотрения дела

Вы получаете свои деньги!

Посмотрите кейсы нашей компании

Банк навязал страховку по потребительскому кредиту в размере 361 808. В течении года кредит был погашен, а страховку не вернули.

Юристы подали иск и взыскали с банка 271 356, а так же штраф и неустойку.

При оформлении кредитных обязательств, мне была навязана услуга по страхованию движимого имущества. В установленный законом срок я выказал намерение отказаться от вышеуказанной услуги. Несмотря на это, денежные средства, оплаченные в качестве страховой премии мне никто не вернул.

Юристы "Единого центра защиты" изучили мою проблему и оперативно предприняли все необходимые меры. В итоге по решению суда мне были компенсированы денежные средства, оплаченные мною в качестве страховой премии, а также мне были присуждены денежные средства, предусмотренные ФЗ о ЗПП в качестве штрафных санкций.

Взял кредит, банк навязал обязательное страхование. Сумму возвращать отказались, был вынужден обратиться в суд.

Обратился в "Единый центр защиты". Юристы взыскали полную стоимость страховки, процент за пользование и штрафы.

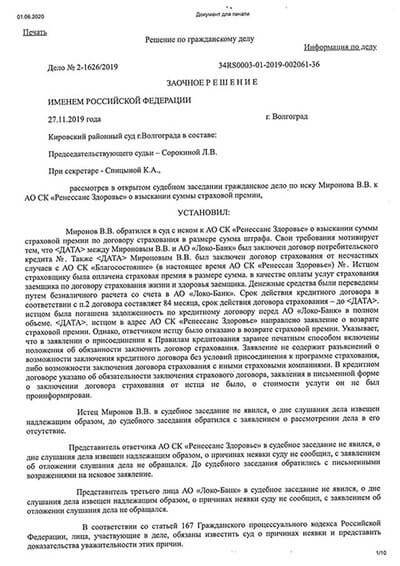

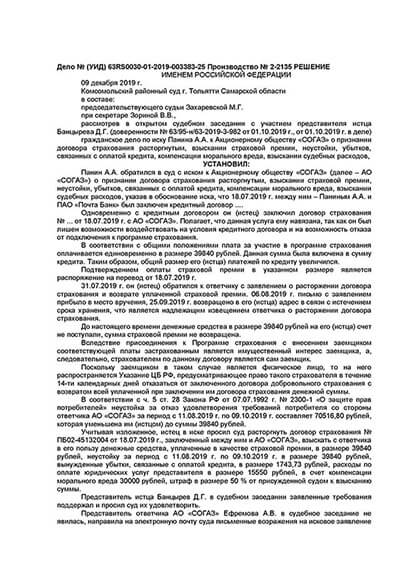

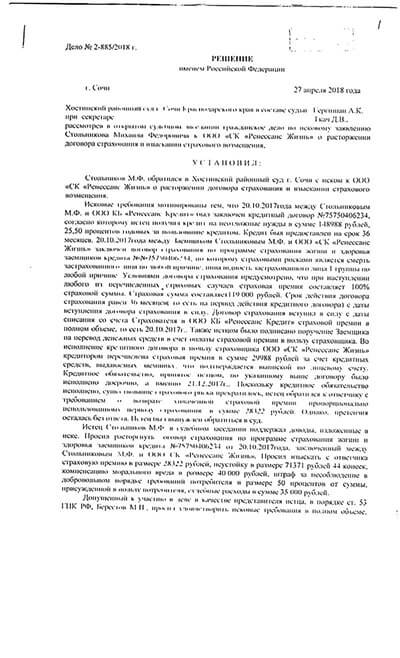

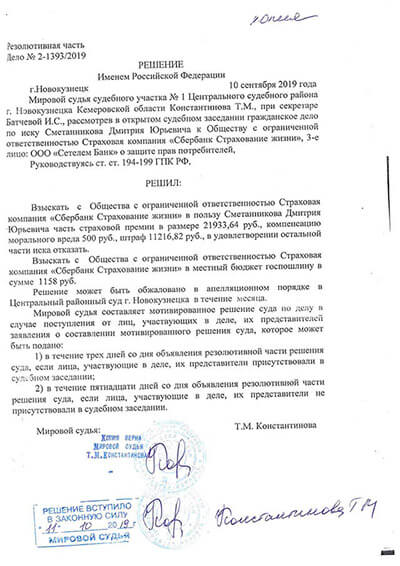

Брал автокредит в Сетелем банке на сумму 712789р погасил досрочно на 16 месяцев раньше. Но часть страховой премии не вернули.

Было подано исковое заявление о защите прав потребителя. Осуществлен возврат части страховой премии в сумме свыше 21933,64 руб, компенсации морального вреда 500 руб, и взыскан потребительский штраф в размере 11216,82.

Что делать, если в условиях кредитного договора написано, что при отказе от страховки повысится процентная ставка?

В условиях кредитного договора может быть прописано, что при наличии договора страхования определенных рисков процентная ставка будет столько, а при отсутствии – столько. Но это не дает банку право страховать вас в определенной компании за определенную сумму. Вы можете иметь страховой полис в разы дешевле в любой страховой компании.

Кредитору важно, чтобы на период кредитования вы были застрахованы – и он тоже, от неисполнения. Если обязательства ваши закончены досрочно, то за неиспользованный период страхования есть возможность вернуть средства в судебном порядке.

Судебная практика показывает, что эти суммы также взыскиваются в пользу заемщика. Оснований может быть несколько, индивидуально в отношении конкретного банка и формулировки договора с ним.

Возврат денег за навязанные услуги – задача непростая

Цены на автомобили высокие, а потому 9 из 10 машин приобретаются сейчас в кредит. При этом обычно покупателю навязывают дополнительные, ненужные услуги:

Чаще покупателю навязывают не менее трех услуг. Для этого используют цепочку юридических лиц, которые оформляют между собой агентские или иные посреднические договоры. В результате возврат денег оказывается для покупателя сложной задачей. Вместо одного иска нужно подавать в суд три-четыре. Причем потом может выясниться, что фирма, куда перечислены деньги, – всего лишь агент и не несет перед покупателем ответственности. А отвечать должна другая фирма, с которой нечего взять. Не у каждого хватит терпения распутывать эти клубки.

Я расскажу, как вернуть деньги, потраченные на навязанные услуги. Но прежде вам следует узнать о ситуациях, в которых это не будет иметь смысла.

Нет смысла возвращать деньги за навязанные услуги, если вы хотите вернуть автомобиль

Если получится вернуть автомобиль, то потраченные на дополнительные услуги деньги можно взыскать с продавца как убытки, связанные с заключением договора купли-продажи (п. 1 ст. 12, п. 2 ст. 13 Закона о защите прав потребителей). Мы опубликовали целое пособие о возврате автомобиля – изучайте. А тут я приведу лишь один показательный пример.

Денежные средства в установленные нами сроки продавец не перечислил. Поэтому мы обратились в Московский районный суд Санкт-Петербурга, где благополучно закроем этот вопрос. Откуда такая уверенность? Вот ответ продавца на претензию:

Покупатель попадает в капкан. Пусть даже ему удастся расторгнуть навязанные договоры. Поскольку их заключение было условием предоставления скидки, автосалон может обратиться в суд с требованием о взыскании с покупателя суммы этой скидки.

Читайте также: