Организация выиграла грант в сумме 948400 на ремонт очистных сооружений

Обновлено: 02.07.2024

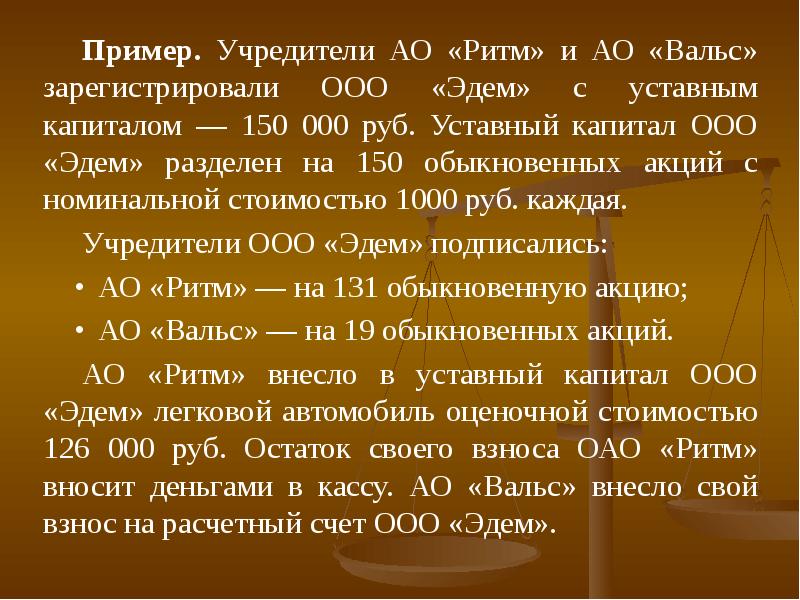

физическое лицо – нерезидент (30% в уставном капитале общества);

юридическое лицо – российская организация (70% в уставном капитале общества).

Общая сумма прибыли, направленная на выплату дивидендов, - 1 000 000 руб.

Дивиденды перечислены на счета указанных лиц в банках.

Бухгалтер общества сделал следующие бухгалтерские записи:

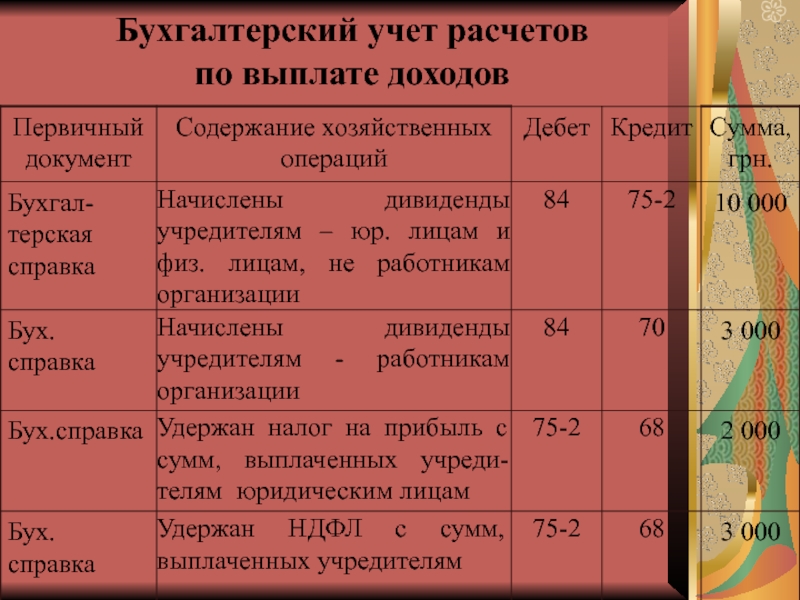

Дт 84 Кт 75-2 300 000 руб. – начислены дивиденды физическому лицу;

Дт 84 Кт 75-2 700 000 руб. – начислены дивиденды организации;

Дт 75-2 Кт 68 90 000 – начислен налог на доходы физического лица (по ставке 30%);

Дт 75-2 Кт 68 63 000 руб. – начислен налог на прибыль с дивидендов российской фирмы ( по ставке 9%);

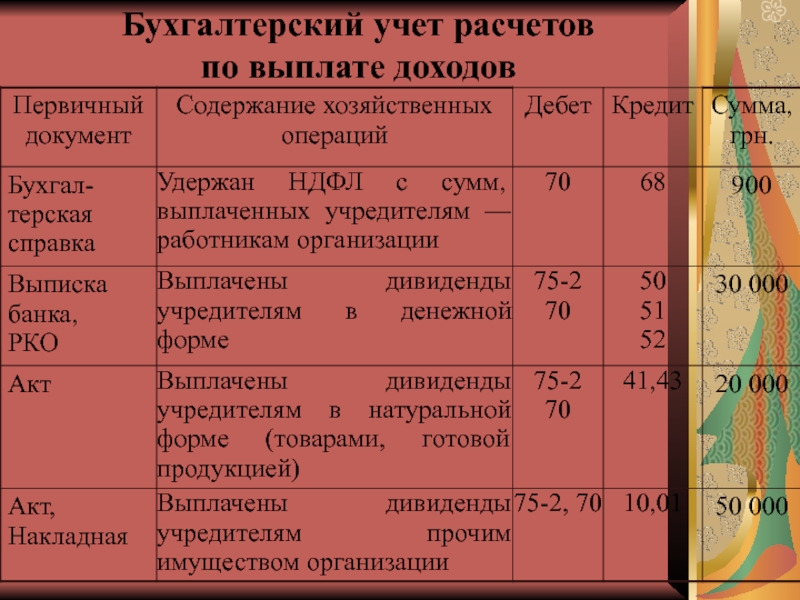

Дт 75-2 Кт 51 210 000 руб. – выплачены дивиденды физическому лицу;

Дт 75-2 Кт 51 637 000 руб. – выплачены дивиденды организации.

Содержание операции

Начислены средства целевого финансирования при принятии решения об их выделении организации

Поступили средства целевого финансирования в виде денежных средств

Оприходованы материальные ценности, поступившие в качестве средств целевого финансирования

Поступили средства целевого финансирования из бюджета

07, 08, 10, 41, 50, 51

Списание средств, предназначенных для вложений во внеоборотные активы

В коммерческой организации:

-после покупки внеоборотных активов и ввода их в эксплуатацию сумма средств целевого финансирования учтена в составе доходов будущих периодов

-по мере начисления амортизации на купленные основные средства или нематериальные активы средства целевого финансирования, отраженные в доходах будущих периодов, включены в состав прочих доходов организации

В некоммерческой организации:

-после покупки внеоборотных активов и ввода их в эксплуатацию средства целевого финансирования, израсходованные на покупку внеоборотных активов, учтены в составе добавочного капитала

Списание средств, предназначенных для финансирования текущих расходов

В коммерческой организации:

-при оприходовании МПЗ, приобретенных за счет средств целевого финансирования, целевые средства списаны в доходы будущих периодов

-после отпуска МПЗ в производство или использования для нужд организации средств целевого финансирования, отраженные в доходах будущих периодов, включены в состав прочих доходов организации

В некоммерческой организации:

-списаны средства целевого финансирования, израсходованные для осуществления текущей деятельности

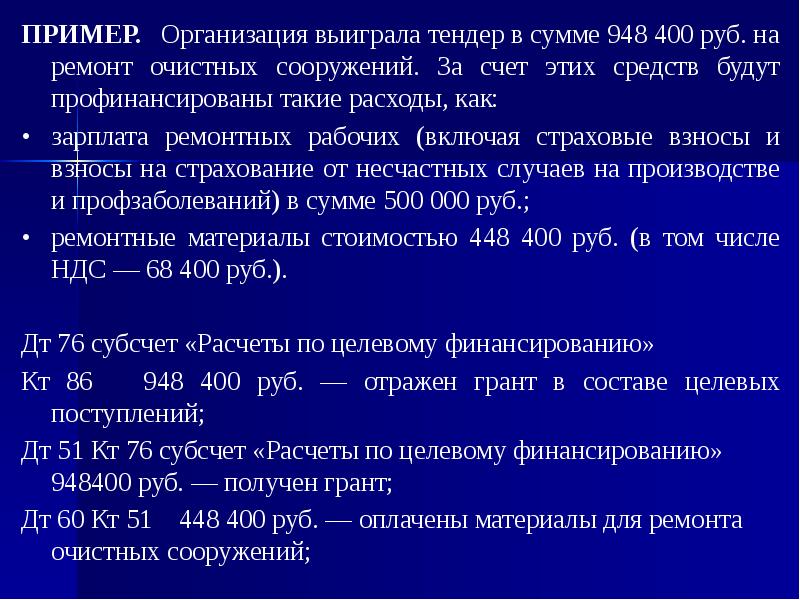

Организация выиграла фант в сумме 948 400 руб. на ремонт очистных сооружений. За счет этих средств будут профинансированы такие расходы, как:

заработная плата ремонтных рабочих (включая ЕСН и взносы на страхование от несчастных случаев на производстве и профзаболеваний) в сумме 500 000 руб.;

ремонтные материалы стоимостью 448 400 руб. (в т.ч. НДС — 68 400 руб.).

Бухгалтер завода сделал в учете записи:

Дт 60 Кт 51 448 400 руб. — оплачены материалы для ремонта очистных сооружений;

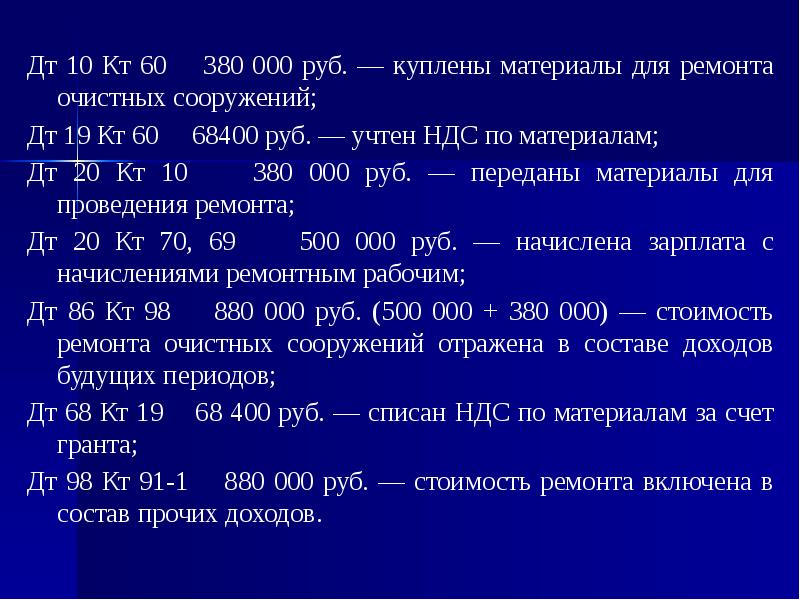

Дт 10 Кт 60 380 ООО руб. - куплены материалы для ремонта очистных сооружений;

Дт 19 Кт 60 68 400 руб. - учтен НДС по материалам;

Дт 20 Кт 10 380 ООО руб. - переданы материалы для проведения ремонта;

Дт 20 Кт 70, 69 500 000 руб. - начислена зарплата с ЕСН и взносами на страхование от несчастных случаев на производстве и профзаболеваний ремонтным рабочим;

Дт 86 Кт 98 880 000 руб. (500 000 + 380 000) - стоимость ремонта очистных сооружений отражена в составе доходов будущих периодов;

Дт 86 Кт 19 68 400 руб. — списан НДС по материалам за счет гранта;

Дт98 Кт 91-1 880 000 руб. - стоимость ремонта включена в состав прочих доходов.

Нормы бюджетного законодательства дают право муниципальным органам предоставлять субъектам предпринимательской деятельности гранты, но при нарушении условий его использования грант должен быть возвращен. В данном случае нарушение было установлено, но суд решил, что общество не должно возвращать грант.

Постановление Арбитражного суда Волго–Вятского округа от 04.02.2015 № Ф01–6154/2014 по делу № А82–17390/2013

Из материалов дела.

Общество получило от Управления экономики и финансов грант на покупку основного средства – токарного станка. Если общество прекратит деятельность или будет выплачивать зарплату ниже прожиточного минимума, то грант должен быть возвращен. Управление провело проверку, выяснило, что общество деятельность не ведет, и подало в суд заявление о взыскании гранта. Однако суд в иске отказал.

Выводы судов:

1. В соглашении о предоставлении гранта указаны случаи, когда он должен быть возвращен. Управление подтвердило наличие только одного основания – отсутствия предпринимательской деятельности.

2. Однако станок был получен и использовался обществом в 2012, 2013 гг. На основании постановления следователя ОВД в рамках уголовного дела в ноябре 2013 г. станок и документация у общества были изъяты, что лишило его возможности вести деятельность.

3. Так как грант был использован по целевому назначению, и вины общества в прекращении деятельности нет, грант возврату не подлежит .

Комментарии:

1. Интересно, что это за уголовное дело? В судебных актах ничего об этом не говорится, есть только ссылки на постановление следователя, протоколы обысков и другие документы.

2. Нормативное обоснование решения суда в судебных актах, прямо скажем, слабенькое. Отсутствие вины получателя гранта в нарушении условий соглашения о его предоставлении вообще–то не должно влиять на обязанность его возвратить. Но, видимо, обществу повезло.

Вы можете изучить и скачать доклад-презентацию на тему Формирование и учет собственного капитала предприятия. Презентация на заданную тему содержит 53 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Формирование и учет собственного капитала предприятия (4 часа) Понятие и структура капитала предприятия Учет уставного капитала предприятия Учет собственных акций Учет резервного и добавочного капитала Учет целевого финансирования Учет нераспределенной прибыли (непокрытого убытка)

КАПИТАЛ ПРЕДПРИЯТИЯ = КАПИТАЛ ПРЕДПРИЯТИЯ = Собственный капитал + Заемный капитал Собственный капитал - один из основных источников формирования имущества предприятия

1. Понятие и структура собственного капитала предприятия 1. Понятие и структура собственного капитала предприятия

Уставный капитал — это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной деятельности организации с целью получения в дальнейшем прибыли от этой деятельности. Уставный капитал — это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной деятельности организации с целью получения в дальнейшем прибыли от этой деятельности. Бухгалтерский показатель уставного капитала отражает общую стоимость активов, которые будут получены или уже получены предприятием в качестве взносов (вкладов) собственников (учредителей и участников) в его капитал.

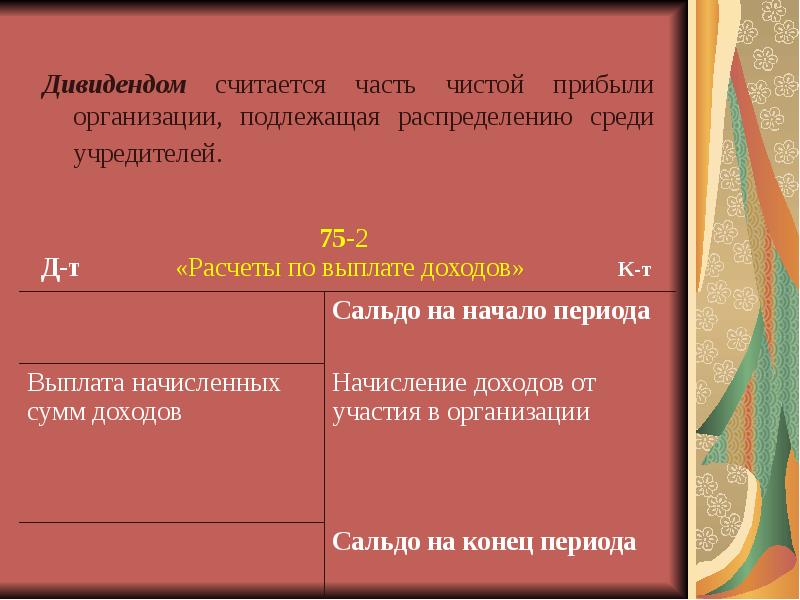

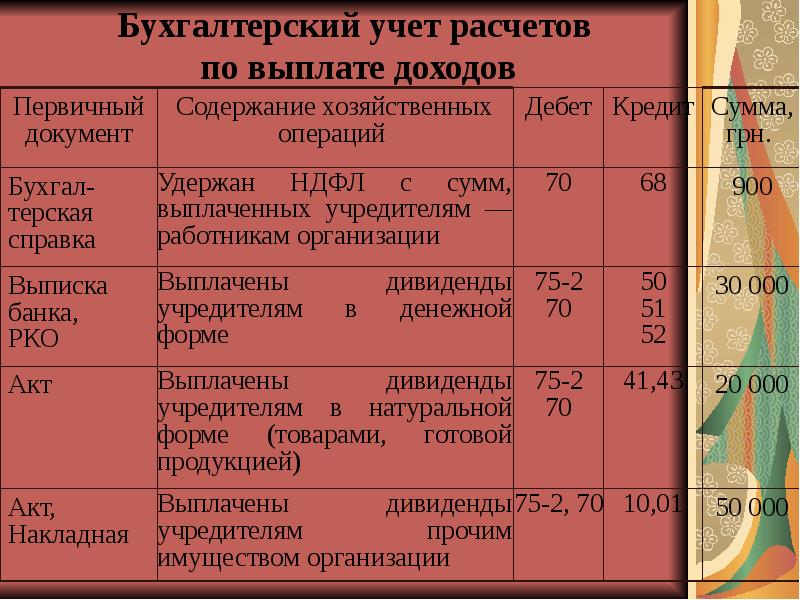

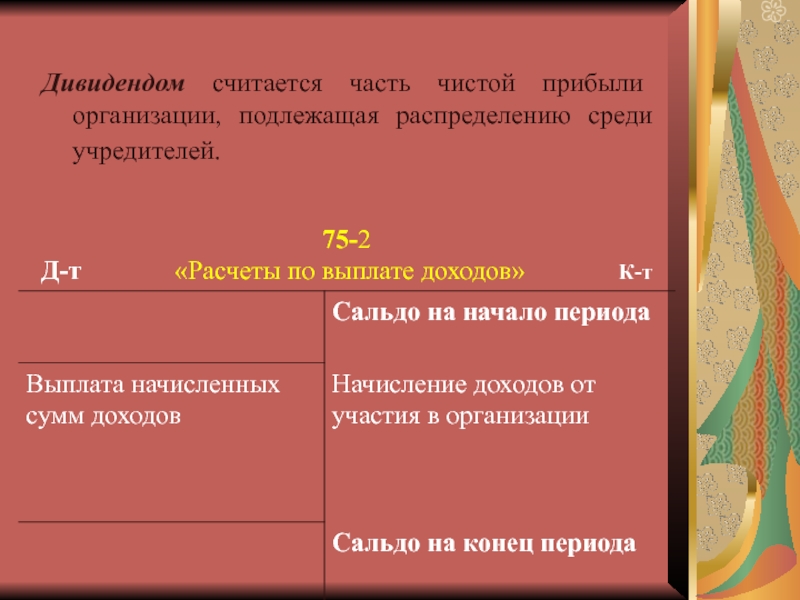

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей. Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей.

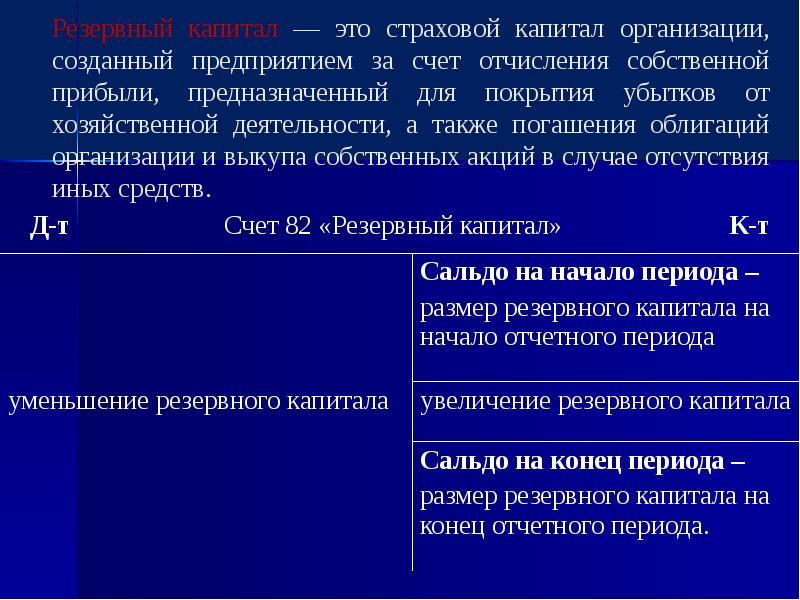

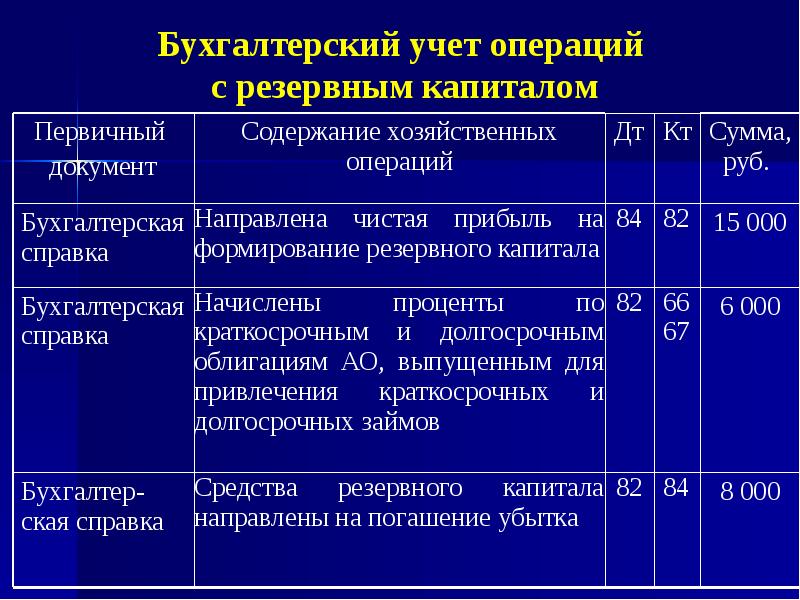

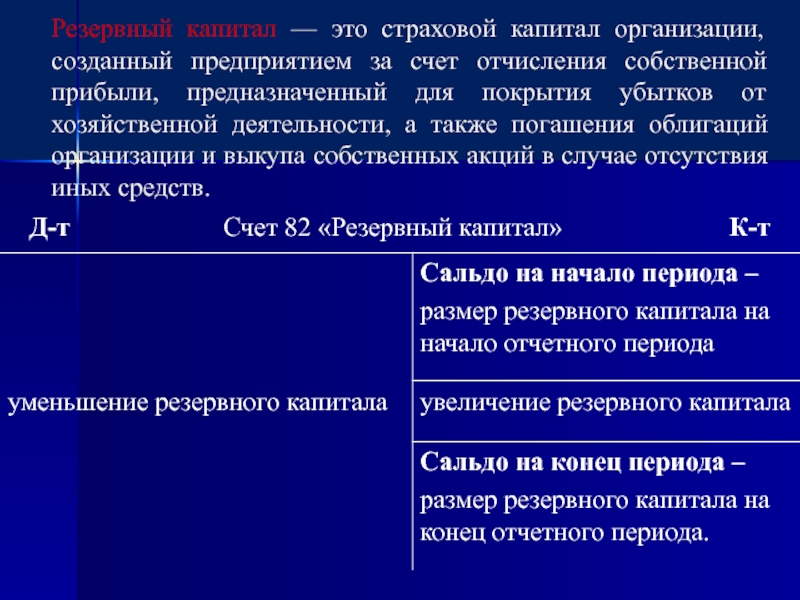

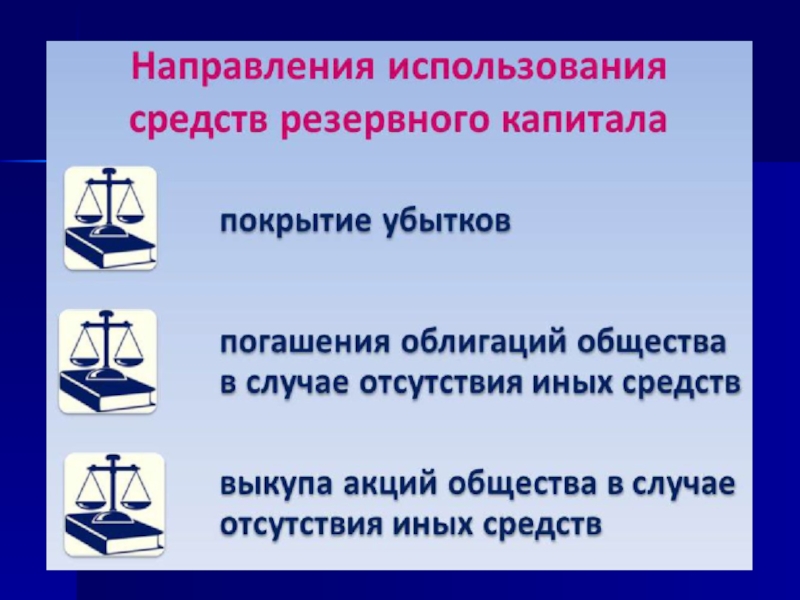

Резервный капитал — это страховой капитал организации, созданный предприятием за счет отчисления собственной прибыли, предназначенный для покрытия убытков от хозяйственной деятельности, а также погашения облигаций организации и выкупа собственных акций в случае отсутствия иных средств.

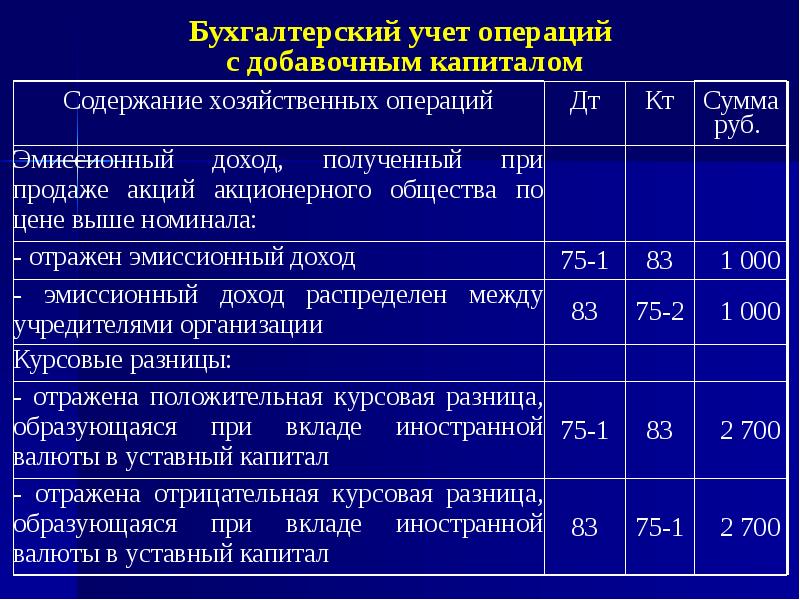

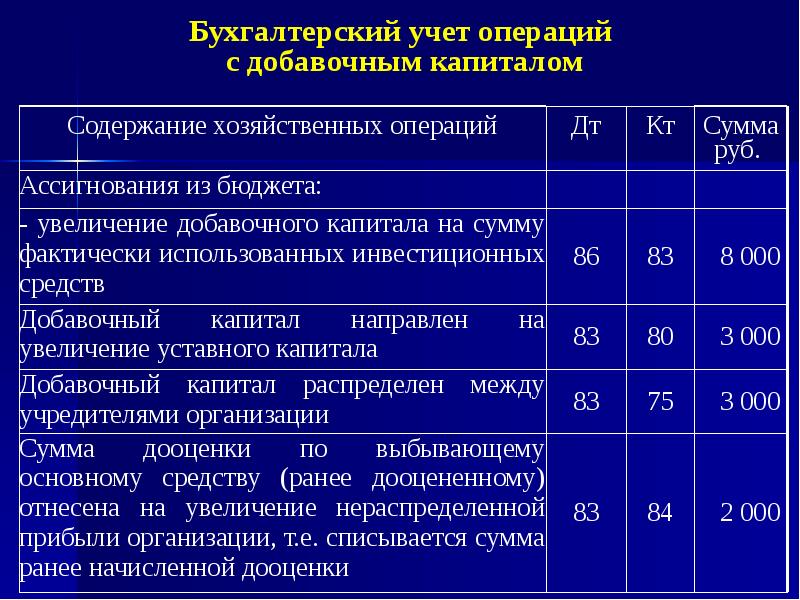

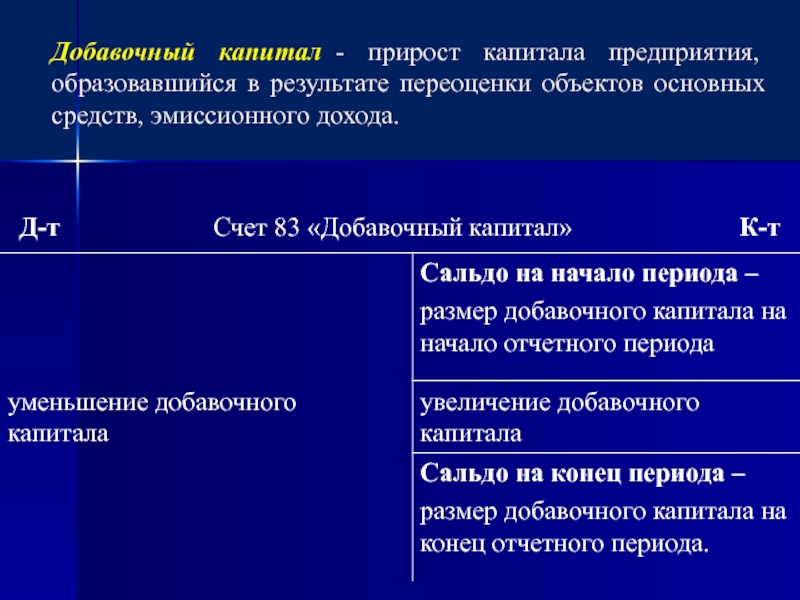

Источники формирования добавочного капитала: Источники формирования добавочного капитала: • прирост стоимости внеоборотных активов по результатам переоценки; • эмиссионный доход; • положительные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал организации; • средства, ассигнованные из бюджета и использованные на финансирование долгосрочных вложений и др. Использование средств добавочного капитала: • погашение суммы снижения стоимости внеоборотных активов в результате переоценки; • отрицательные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал; • увеличение уставного капитала организации; • распределение средств добавочного капитала между учредителями организации; • в случае выбытия ранее дооцененного основного средства.

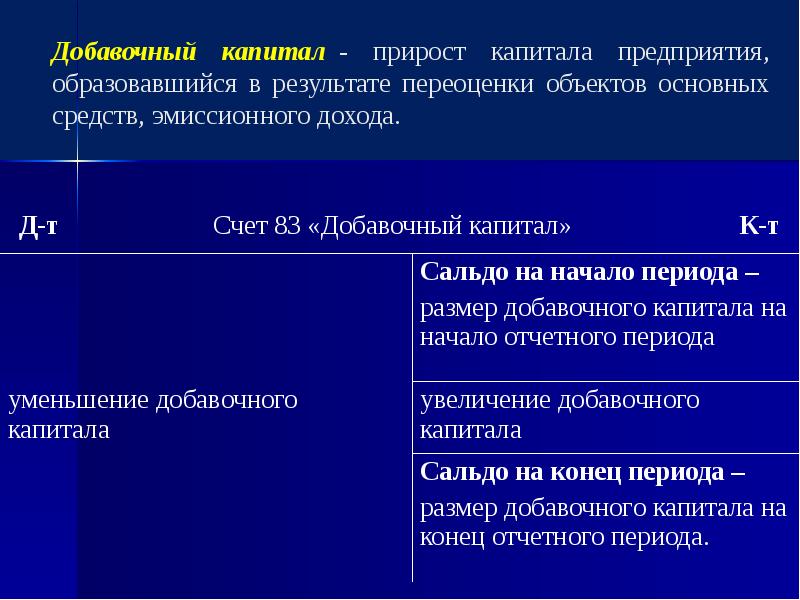

Добавочный капитал - прирост капитала предприятия, образовавшийся в результате переоценки объектов основных средств, эмиссионного дохода.

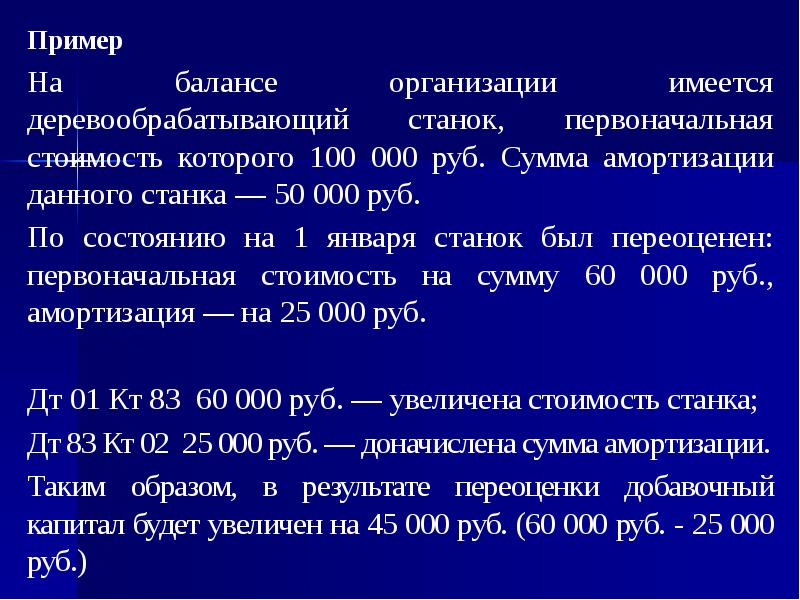

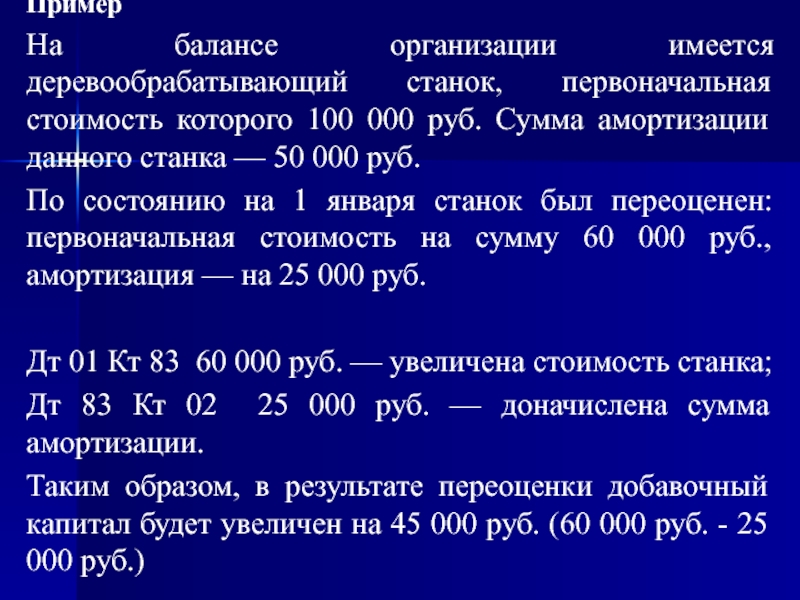

Пример Пример На балансе организации имеется деревообрабатывающий станок, первоначальная стоимость которого 100 000 руб. Сумма амортизации данного станка — 50 000 руб. По состоянию на 1 января станок был переоценен: первоначальная стоимость на сумму 60 000 руб., амортизация — на 25 000 руб. Дт 01 Кт 83 60 000 руб. — увеличена стоимость станка; Дт 83 Кт 02 25 000 руб. — доначислена сумма амортизации. Таким образом, в результате переоценки добавочный капитал будет увеличен на 45 000 руб. (60 000 руб. - 25 000 руб.)

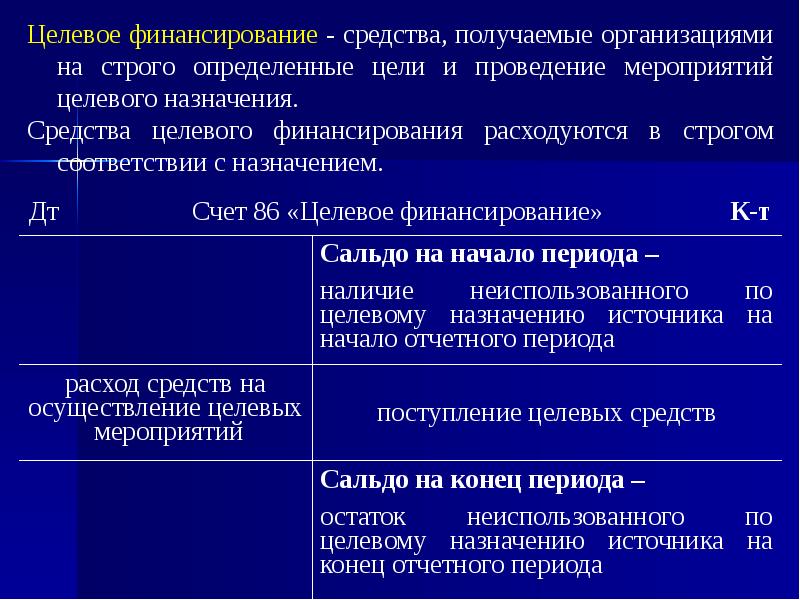

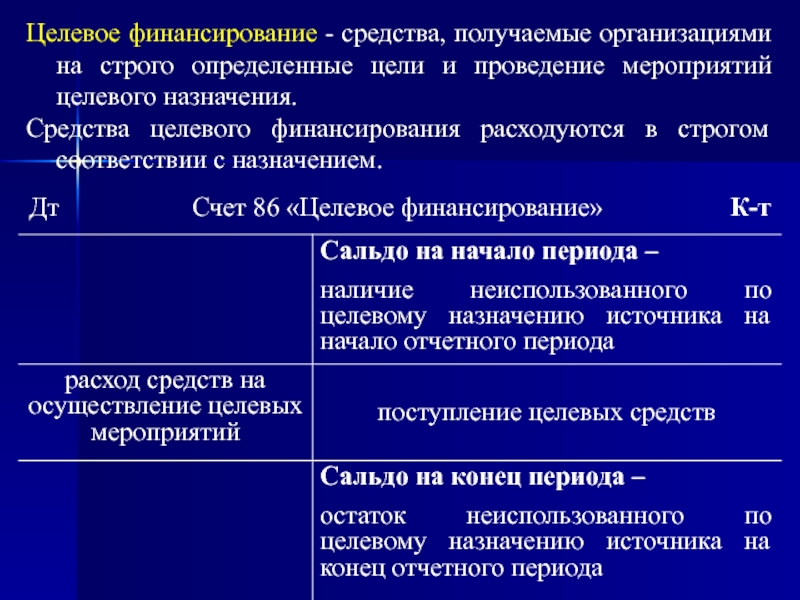

Целевое финансирование - средства, получаемые организациями на строго определенные цели и проведение мероприятий целевого назначения. Целевое финансирование - средства, получаемые организациями на строго определенные цели и проведение мероприятий целевого назначения. Средства целевого финансирования расходуются в строгом соответствии с назначением.

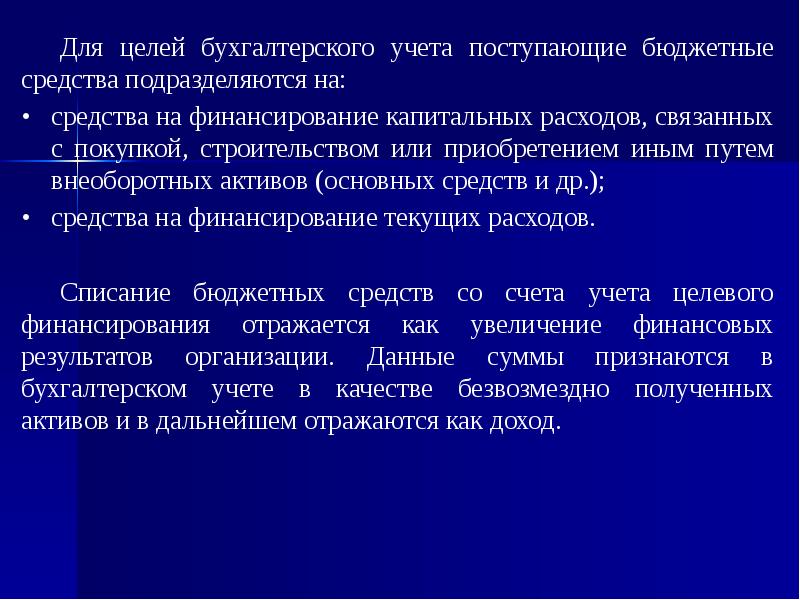

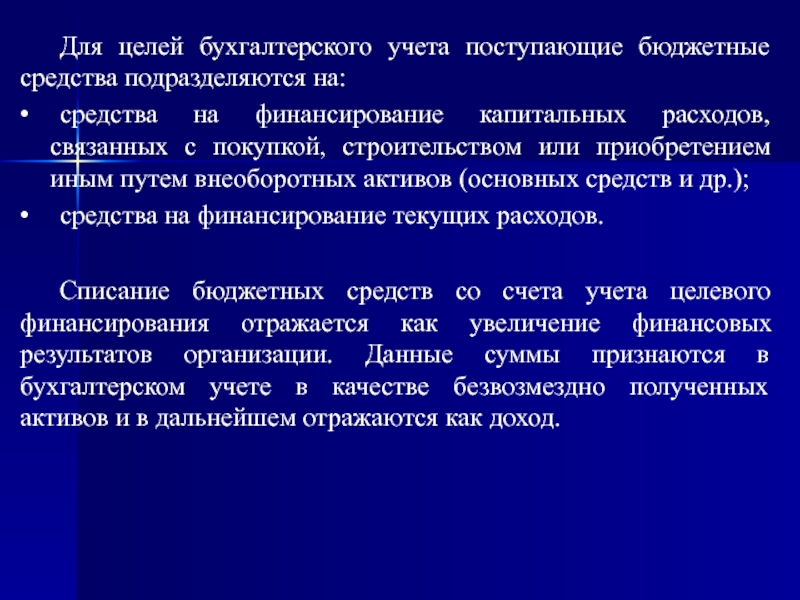

Для целей бухгалтерского учета поступающие бюджетные средства подразделяются на: Для целей бухгалтерского учета поступающие бюджетные средства подразделяются на: • средства на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.); • средства на финансирование текущих расходов. Списание бюджетных средств со счета учета целевого финансирования отражается как увеличение финансовых результатов организации. Данные суммы признаются в бухгалтерском учете в качестве безвозмездно полученных активов и в дальнейшем отражаются как доход.

Дт 10 Кт 60 380 000 руб. — куплены материалы для ремонта очистных сооружений; Дт 10 Кт 60 380 000 руб. — куплены материалы для ремонта очистных сооружений; Дт 19 Кт 60 68400 руб. — учтен НДС по материалам; Дт 20 Кт 10 380 000 руб. — переданы материалы для проведения ремонта; Дт 20 Кт 70, 69 500 000 руб. — начислена зарплата с начислениями ремонтным рабочим; Дт 86 Кт 98 880 000 руб. (500 000 + 380 000) — стоимость ремонта очистных сооружений отражена в составе доходов будущих периодов; Дт 68 Кт 19 68 400 руб. — списан НДС по материалам за счет гранта; Дт 98 Кт 91-1 880 000 руб. — стоимость ремонта включена в состав прочих доходов.

Для самостоятельного изучения: Особенности бухгалтерского учета операций с собственным капиталом государственных предприятий

Слайды и текст этой презентации

Формирование и учет собственного капитала предприятия

Формирование и учет собственного капитала предприятия (4 часа)

Понятие и структура капитала предприятия

Учет уставного капитала предприятия

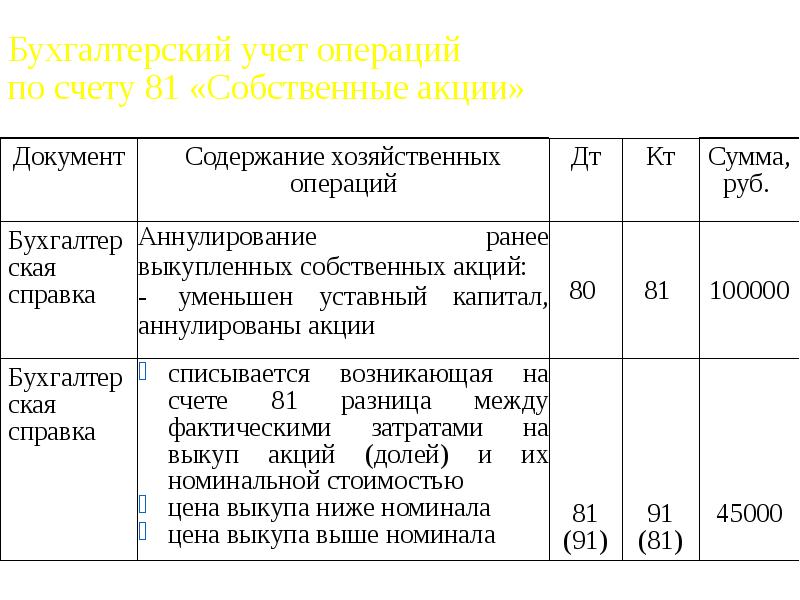

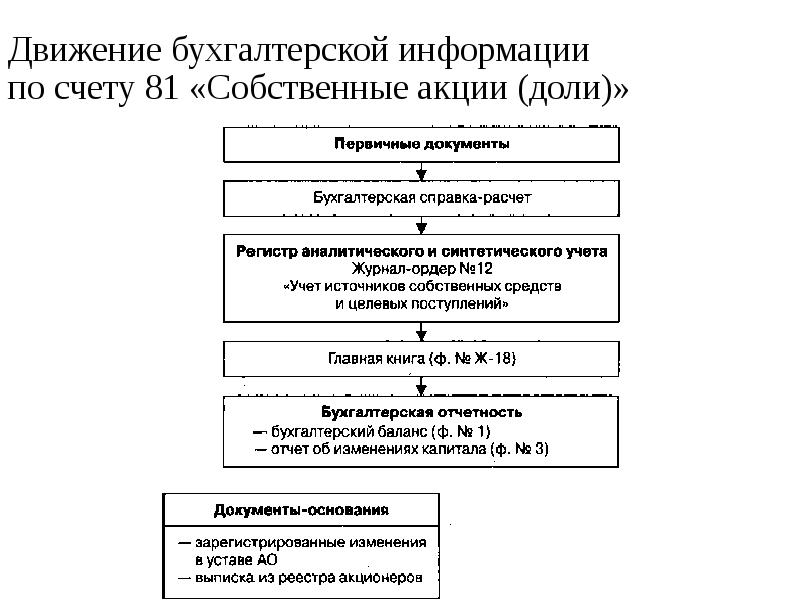

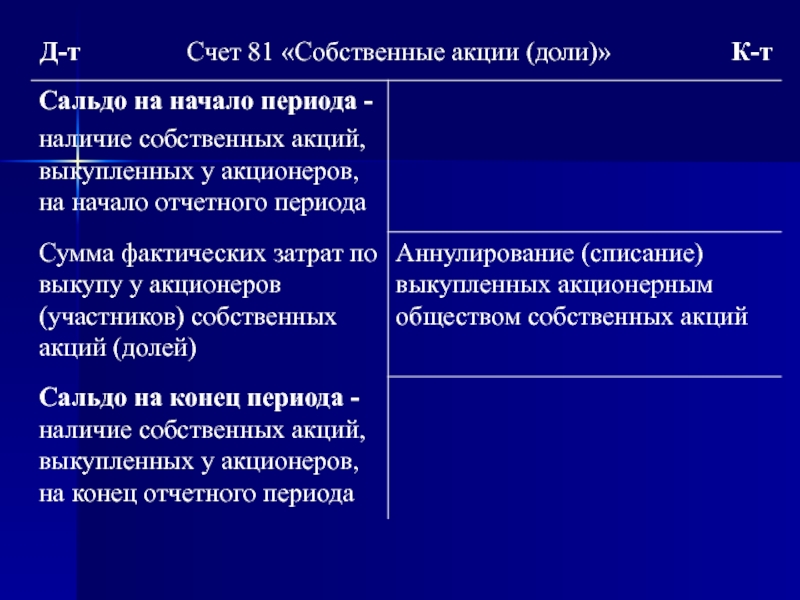

Учет собственных акций

Учет резервного и добавочного капитала

Учет целевого финансирования

Учет нераспределенной прибыли (непокрытого убытка)

КАПИТАЛ ПРЕДПРИЯТИЯ =

Собственный капитал + Заемный капитал

Собственный капитал - один из основных источников формирования имущества предприятия

1. Понятие и структура собственного капитала предприятия

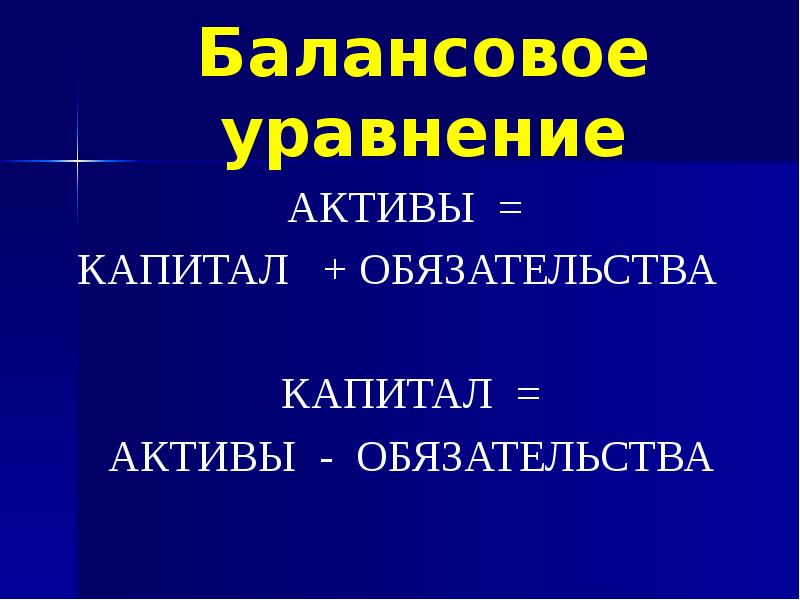

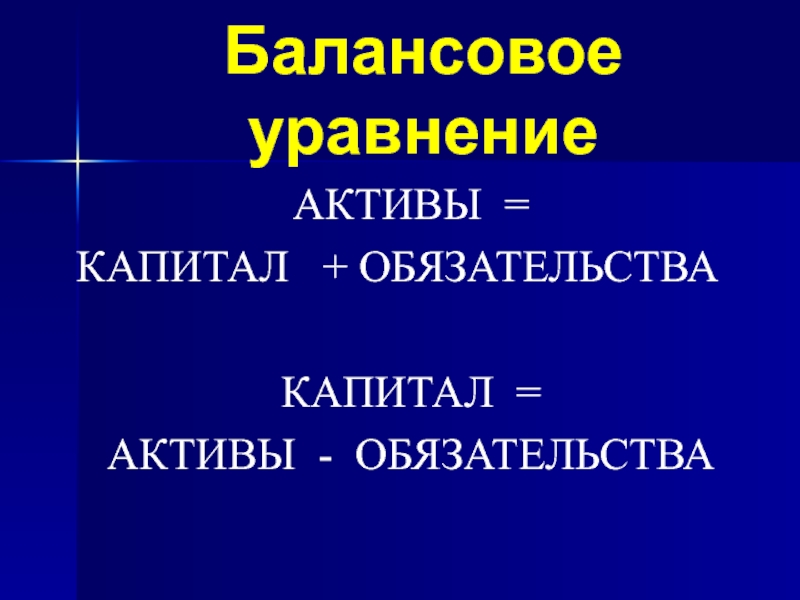

АКТИВЫ =

КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

КАПИТАЛ =

АКТИВЫ - ОБЯЗАТЕЛЬСТВА

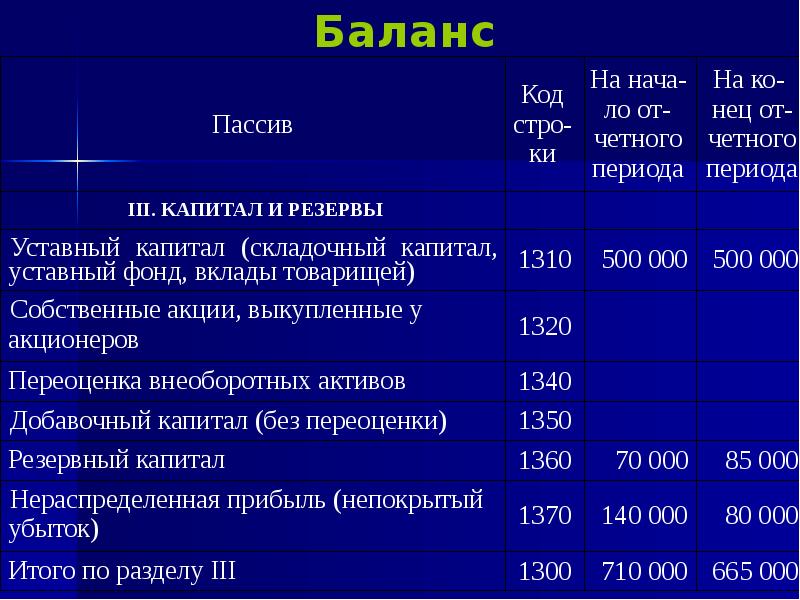

2. УСТАВНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

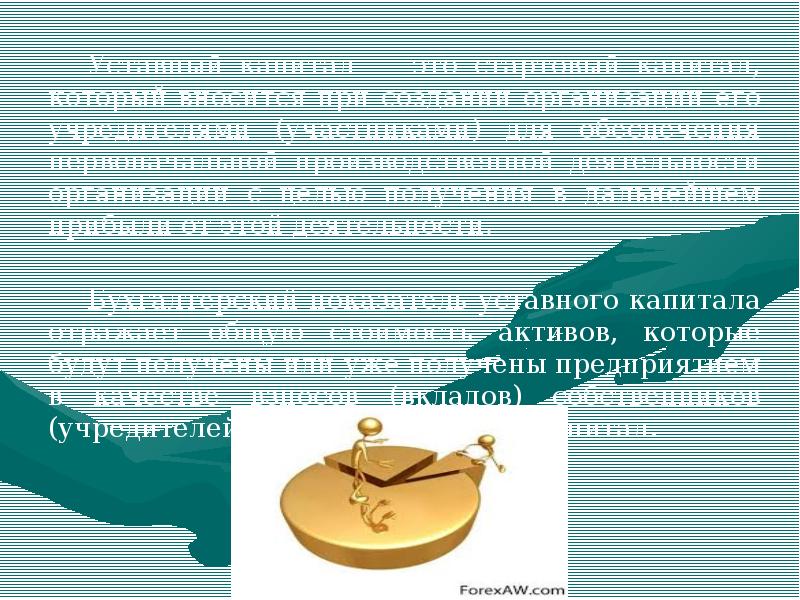

Уставный капитал — это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения первоначальной производственной деятельности организации с целью получения в дальнейшем прибыли от этой деятельности.

Бухгалтерский показатель уставного капитала отражает общую стоимость активов, которые будут получены или уже получены предприятием в качестве взносов (вкладов) собственников (учредителей и участников) в его капитал.

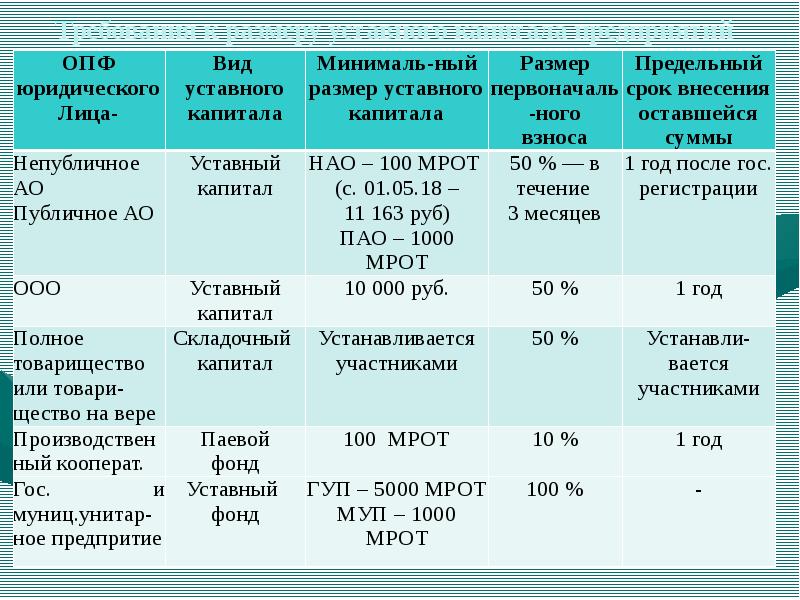

Виды вкладов в уставный капитал

Требования к размеру уставного капитала предприятий

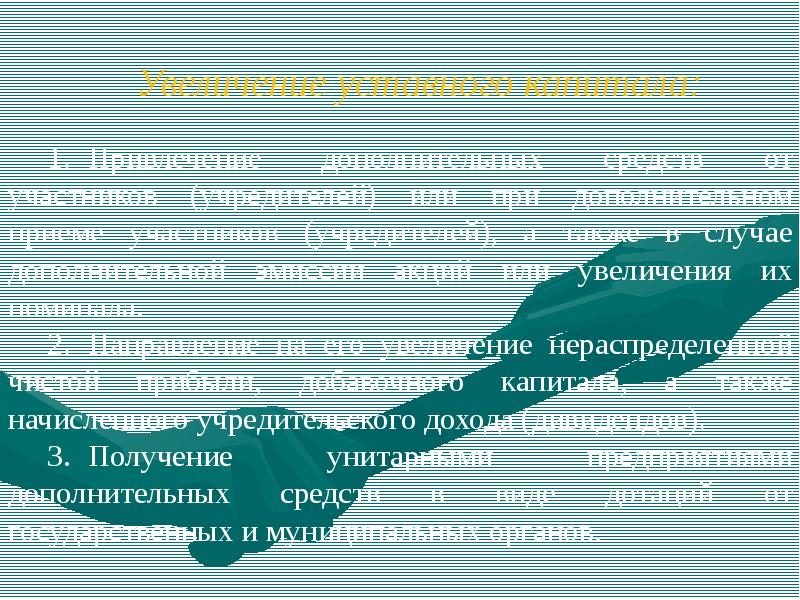

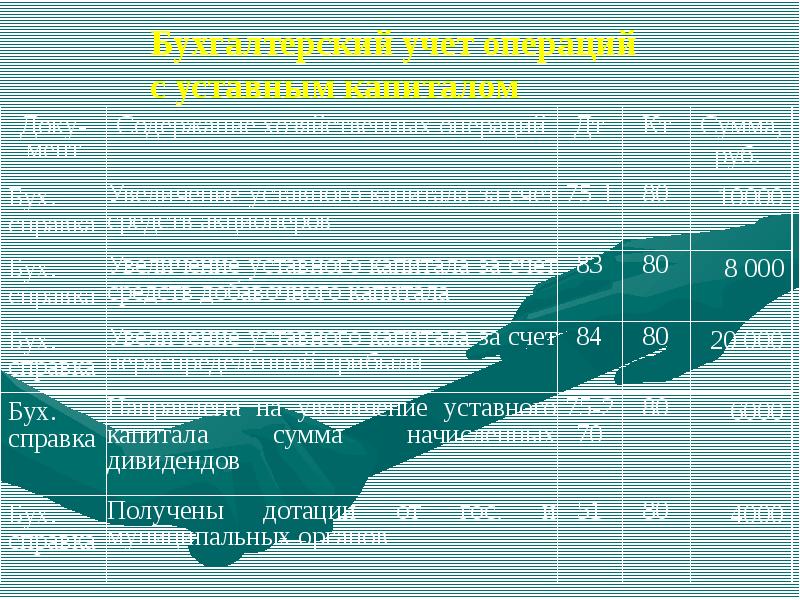

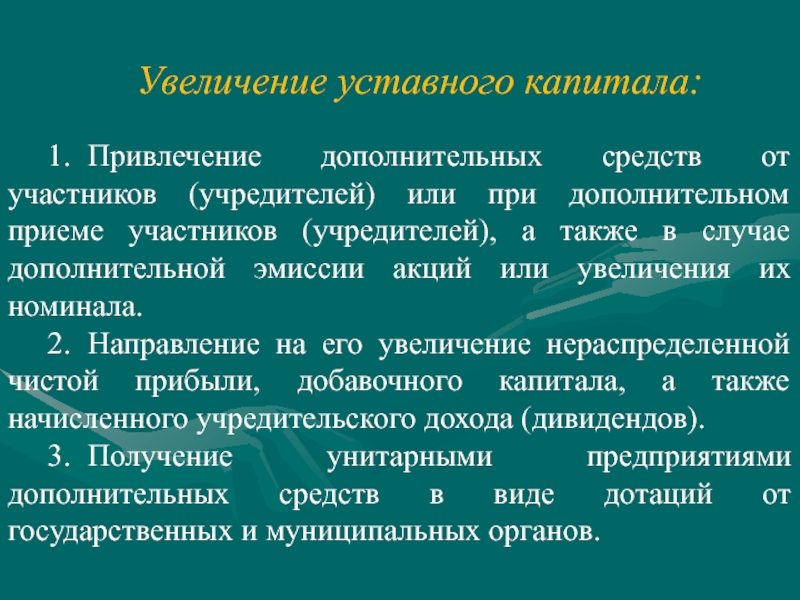

Увеличение уставного капитала:

1. Привлечение дополнительных средств от участников (учредителей) или при дополнительном приеме участников (учредителей), а также в случае дополнительной эмиссии акций или увеличения их номинала.

2. Направление на его увеличение нераспределенной чистой прибыли, добавочного капитала, а также начисленного учредительского дохода (дивидендов).

3. Получение унитарными предприятиями дополнительных средств в виде дотаций от государственных и муниципальных органов.

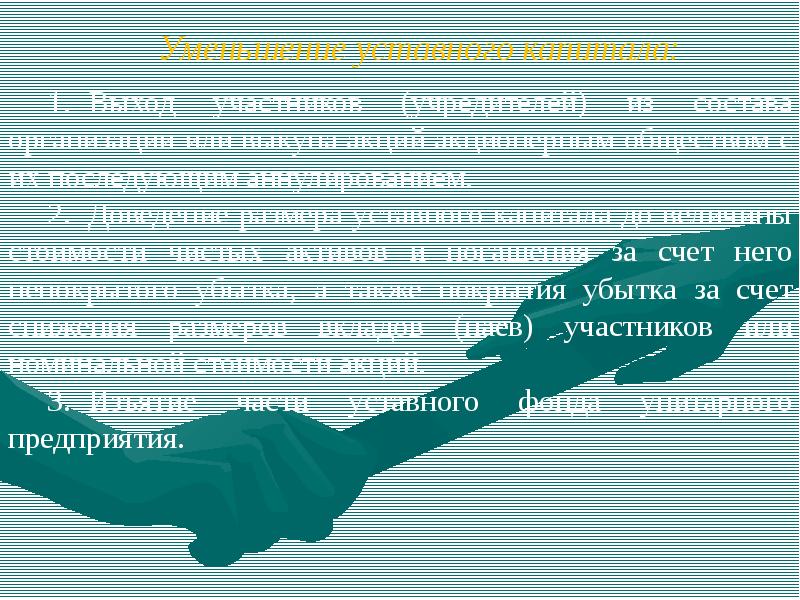

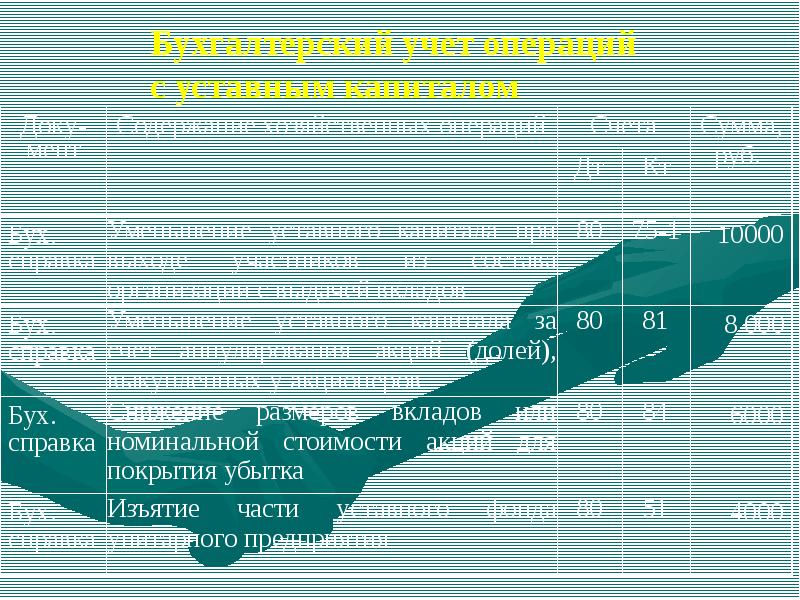

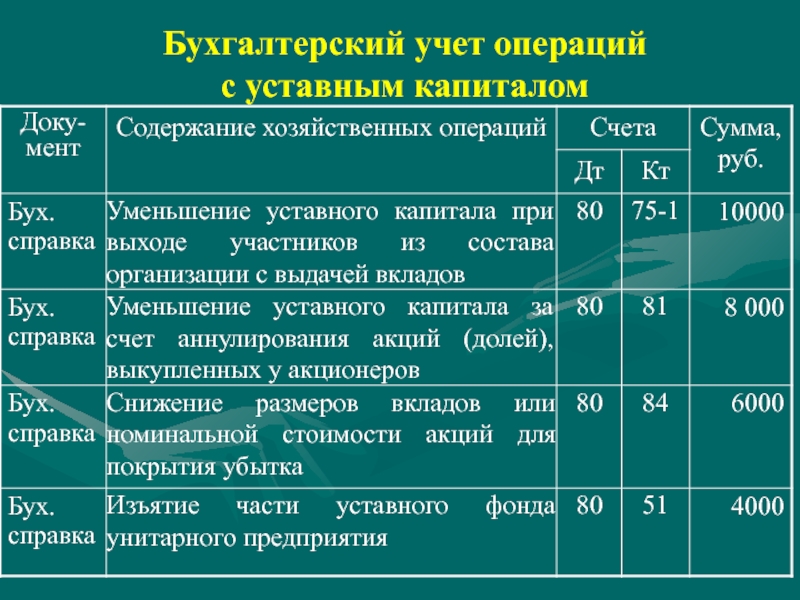

Уменьшение уставного капитала:

1. Выход участников (учредителей) из состава организации или выкупа акций акционерным обществом с их последующим аннулированием.

2. Доведение размера уставного капитала до величины стоимости чистых активов и погашения за счет него непокрытого убытка, а также покрытия убытка за счет снижения размеров вкладов (паев) участников или номинальной стоимости акций.

3. Изъятие части уставного фонда унитарного предприятия.

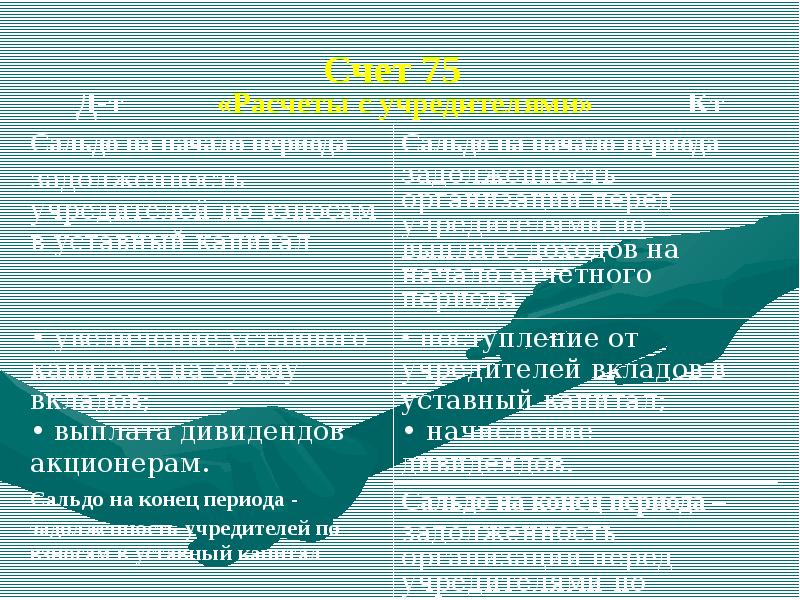

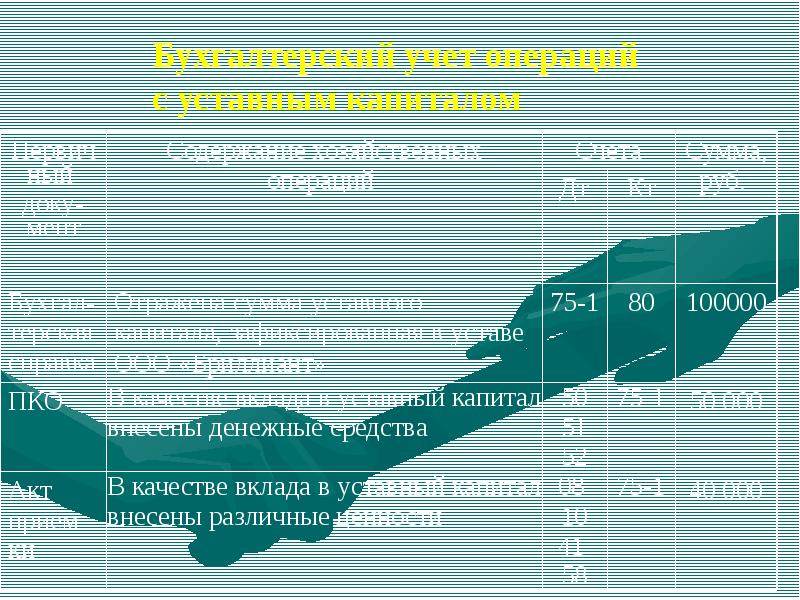

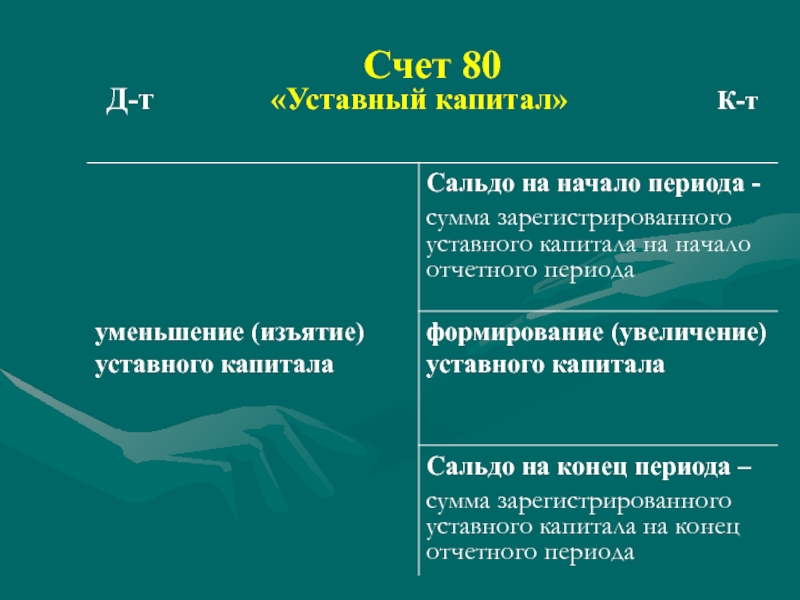

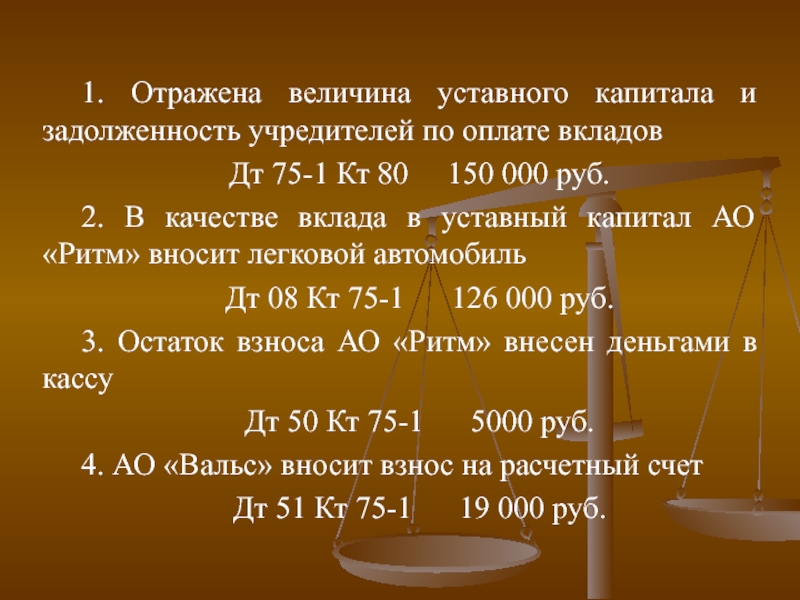

Бухгалтерский учет операций с уставным капиталом

Бухгалтерский учет операций с уставным капиталом

Бухгалтерский учет операций с уставным капиталом

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей.

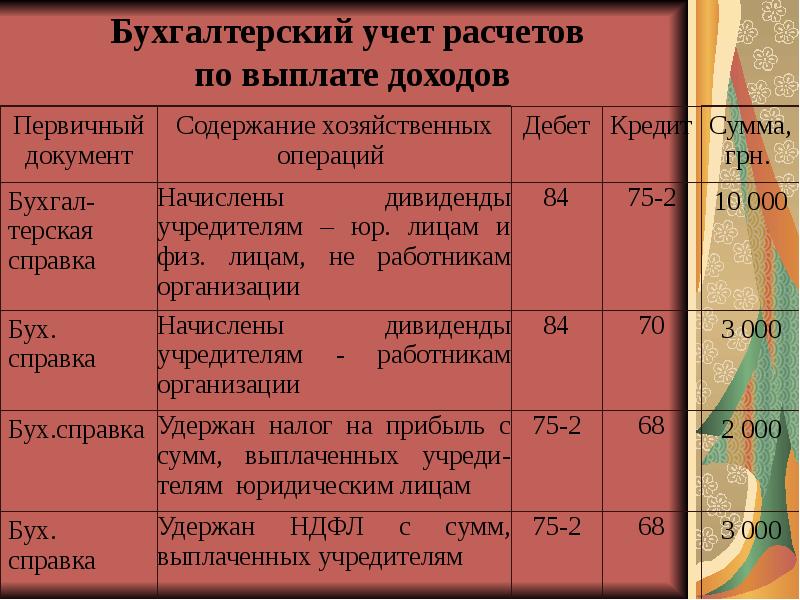

Бухгалтерский учет расчетов по выплате доходов

Бухгалтерский учет расчетов по выплате доходов

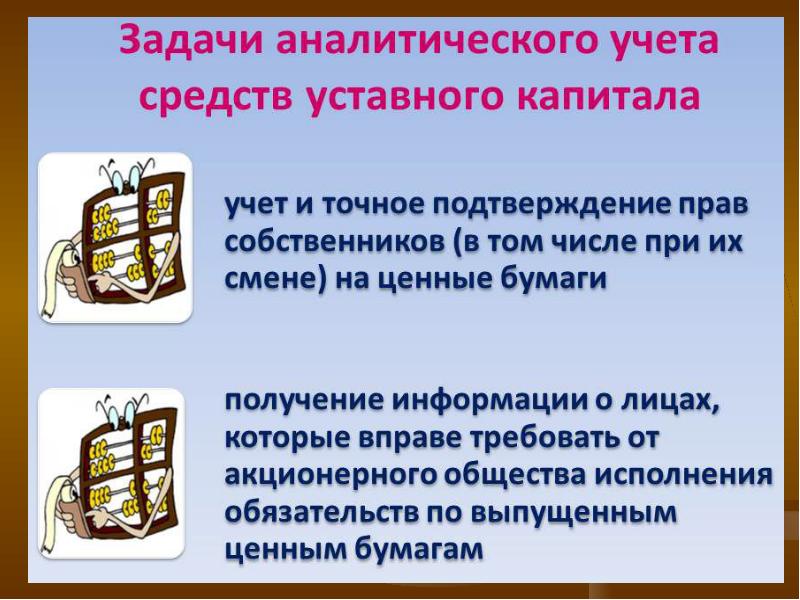

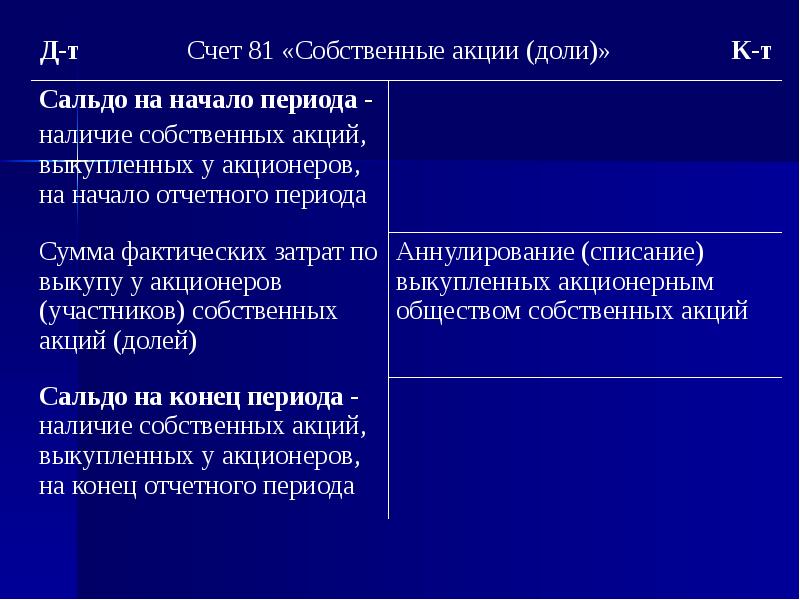

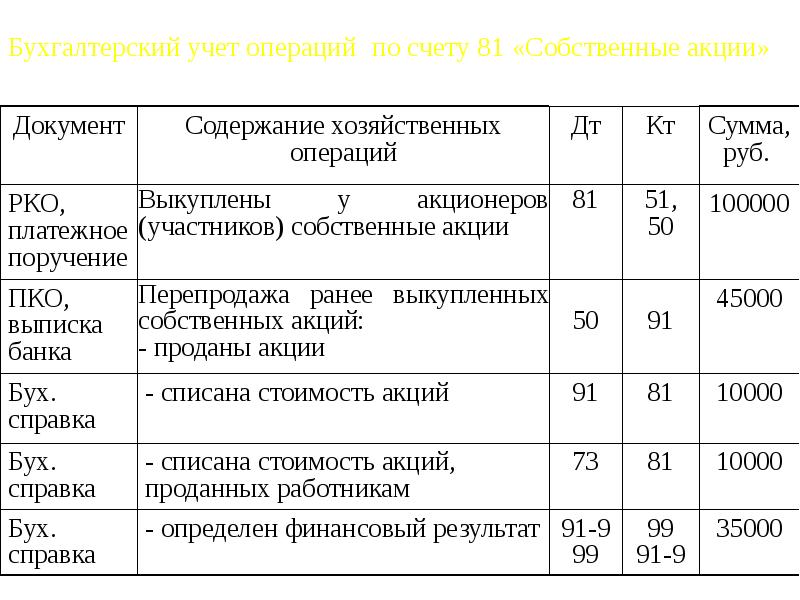

3. Учет собственных акций

4. Учет резервного и добавочного капитала

Резервный капитал — это страховой капитал организации, созданный предприятием за счет отчисления собственной прибыли, предназначенный для покрытия убытков от хозяйственной деятельности, а также погашения облигаций организации и выкупа собственных акций в случае отсутствия иных средств.

Бухгалтерский учет операций с резервным капиталом

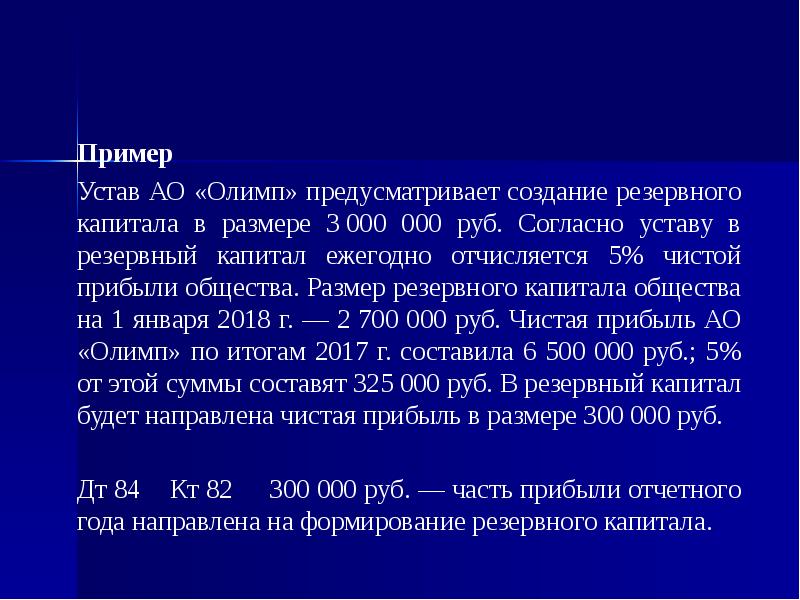

Дт 84 Кт 82 300 000 руб. — часть прибыли отчетного года направлена на формирование резервного капитала.

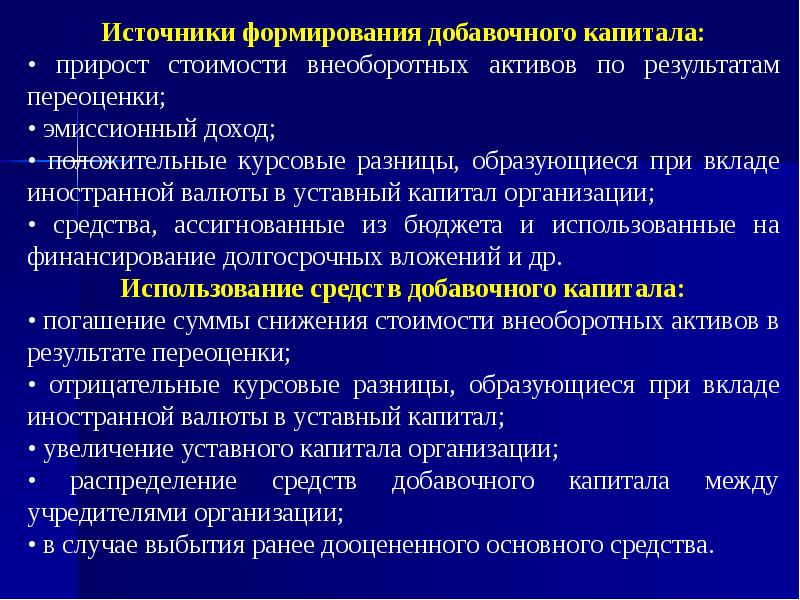

Источники формирования добавочного капитала:

• прирост стоимости внеоборотных активов по результатам переоценки;

• эмиссионный доход;

• положительные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал организации;

• средства, ассигнованные из бюджета и использованные на финансирование долгосрочных вложений и др.

Использование средств добавочного капитала:

• погашение суммы снижения стоимости внеоборотных активов в результате переоценки;

• отрицательные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал;

• увеличение уставного капитала организации;

• распределение средств добавочного капитала между учредителями организации;

• в случае выбытия ранее дооцененного основного средства.

Добавочный капитал - прирост капитала предприятия, образовавшийся в результате переоценки объектов основных средств, эмиссионного дохода.

Бухгалтерский учет операций с добавочным капиталом

Бухгалтерский учет операций с добавочным капиталом

Бухгалтерский учет операций с добавочным капиталом

Пример

На балансе организации имеется деревообрабатывающий станок, первоначальная стоимость которого 100 000 руб. Сумма амортизации данного станка — 50 000 руб.

По состоянию на 1 января станок был переоценен: первоначальная стоимость на сумму 60 000 руб., амортизация — на 25 000 руб.

Дт 01 Кт 83 60 000 руб. — увеличена стоимость станка;

Дт 83 Кт 02 25 000 руб. — доначислена сумма амортизации.

Таким образом, в результате переоценки добавочный капитал будет увеличен на 45 000 руб. (60 000 руб. - 25 000 руб.)

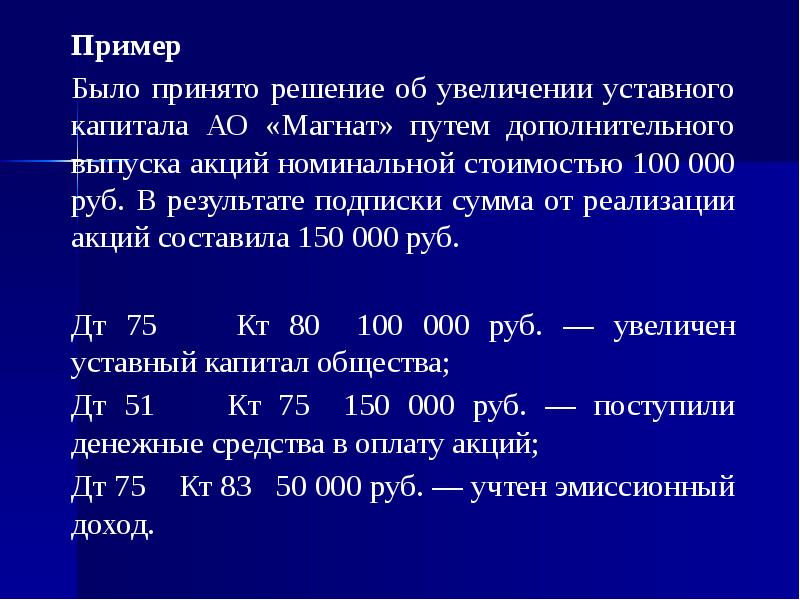

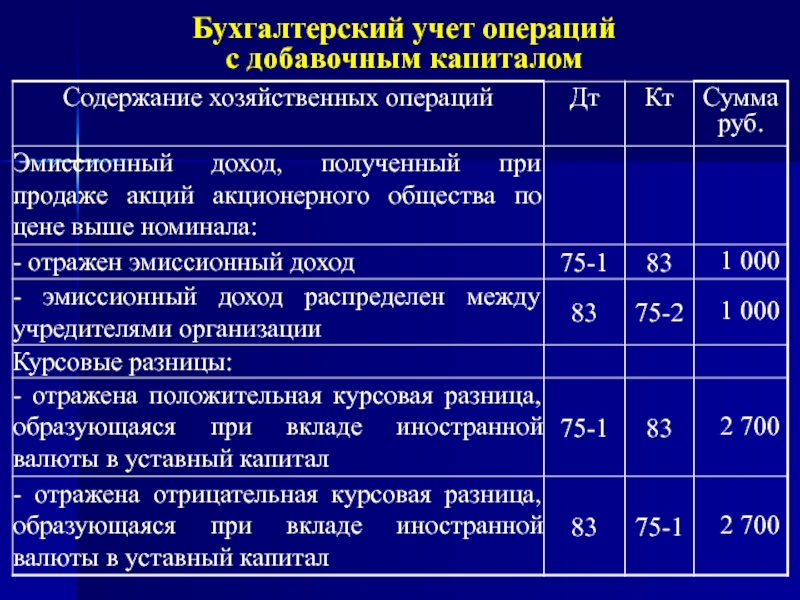

Дт 75 Кт 80 100 000 руб. — увеличен уставный капитал общества;

Дт 51 Кт 75 150 000 руб. — поступили денежные средства в оплату акций;

Дт 75 Кт 83 50 000 руб. — учтен эмиссионный доход.

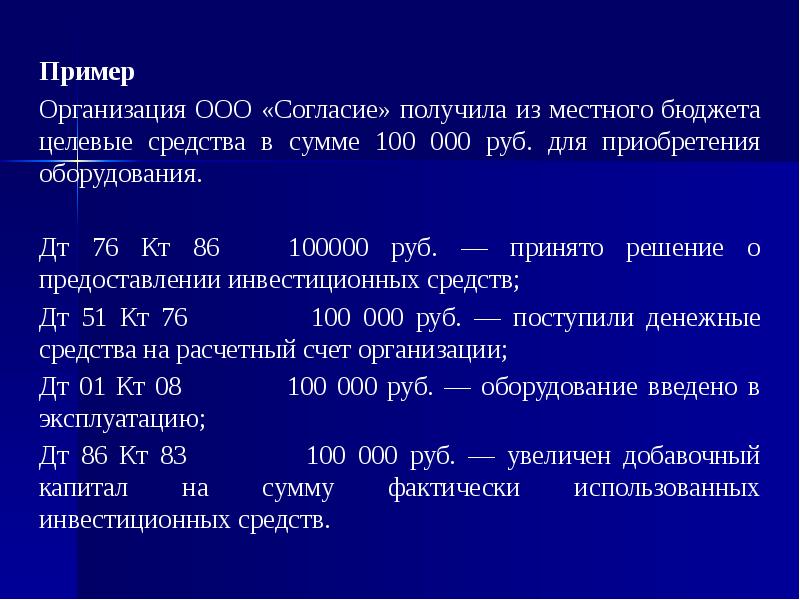

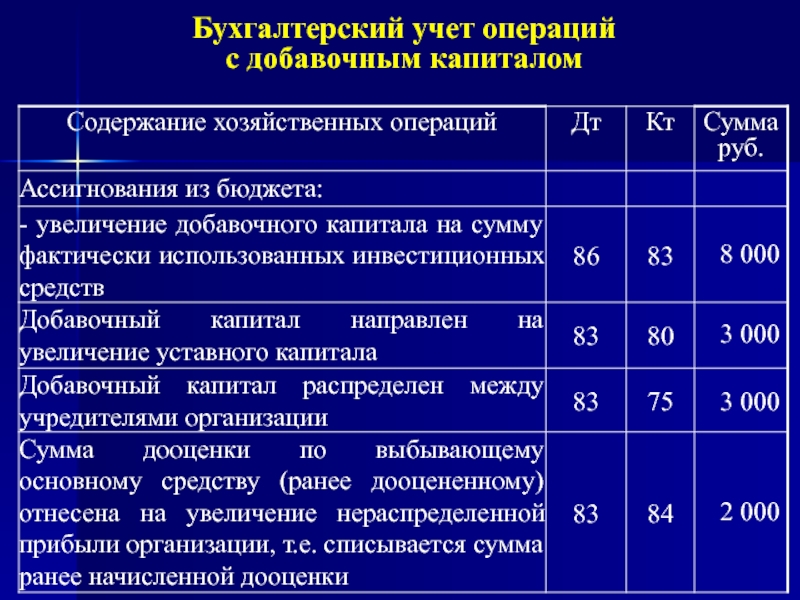

Дт 76 Кт 86 100000 руб. — принято решение о предоставлении инвестиционных средств;

Дт 51 Кт 76 100 000 руб. — поступили денежные средства на расчетный счет организации;

Дт 01 Кт 08 100 000 руб. — оборудование введено в эксплуатацию;

Дт 86 Кт 83 100 000 руб. — увеличен добавочный капитал на сумму фактически использованных инвестиционных средств.

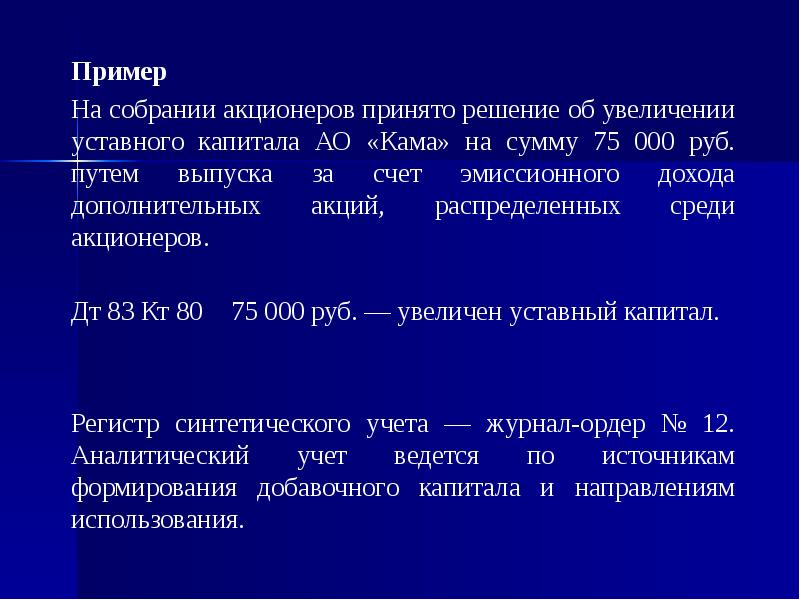

Дт 83 Кт 80 75 000 руб. — увеличен уставный капитал.

Регистр синтетического учета — журнал-ордер № 12. Аналитический учет ведется по источникам формирования добавочного капитала и направлениям использования.

5. Учет целевого финансирования

Целевое финансирование - средства, получаемые организациями на строго определенные цели и проведение мероприятий целевого назначения.

Средства целевого финансирования расходуются в строгом соответствии с назначением.

Для целей бухгалтерского учета поступающие бюджетные средства подразделяются на:

• средства на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.);

• средства на финансирование текущих расходов.

Списание бюджетных средств со счета учета целевого финансирования отражается как увеличение финансовых результатов организации. Данные суммы признаются в бухгалтерском учете в качестве безвозмездно полученных активов и в дальнейшем отражаются как доход.

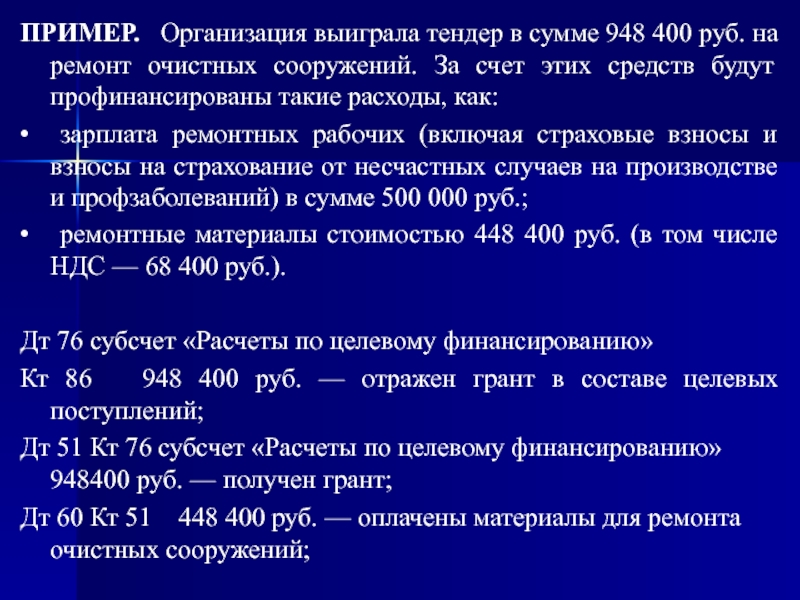

ПРИМЕР. Организация выиграла тендер в сумме 948 400 руб. на ремонт очистных сооружений. За счет этих средств будут профинансированы такие расходы, как:

• зарплата ремонтных рабочих (включая страховые взносы и взносы на страхование от несчастных случаев на производстве и профзаболеваний) в сумме 500 000 руб.;

• ремонтные материалы стоимостью 448 400 руб. (в том числе НДС — 68 400 руб.).

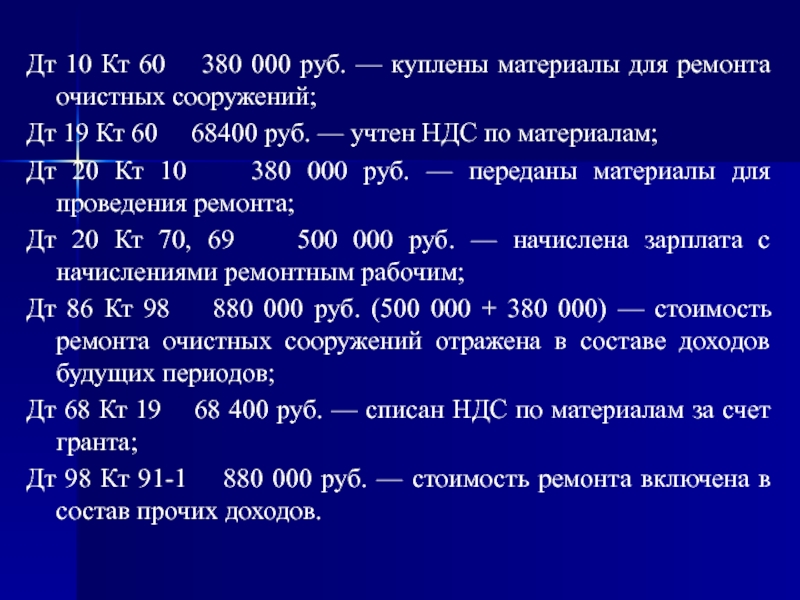

Дт 10 Кт 60 380 000 руб. — куплены материалы для ремонта очистных сооружений;

Дт 19 Кт 60 68400 руб. — учтен НДС по материалам;

Дт 20 Кт 10 380 000 руб. — переданы материалы для проведения ремонта;

Дт 20 Кт 70, 69 500 000 руб. — начислена зарплата с начислениями ремонтным рабочим;

Дт 86 Кт 98 880 000 руб. (500 000 + 380 000) — стоимость ремонта очистных сооружений отражена в составе доходов будущих периодов;

Дт 68 Кт 19 68 400 руб. — списан НДС по материалам за счет гранта;

Дт 98 Кт 91-1 880 000 руб. — стоимость ремонта включена в состав прочих доходов.

Для самостоятельного изучения:

Особенности бухгалтерского учета операций

с собственным капиталом

государственных предприятий

Читайте также: