Что случилось с автострахованием

Обновлено: 05.07.2024

Персона года 2021. Кто победил?

Представитель ЦБ сказал, что 9 декабря руководство регулятора обсудило инициативы с представителями страхового сообщества. По мнению Банка России, изменения нужно проводить поэтапно, оценивая их влияние на стоимость страховки.

Как подорожает ОСАГО

Средняя цена полиса ОСАГО неизменна уже почти три года и за девять месяцев 2021 г. составила 5551 руб., отмечает РСА. При этом стоимость средней корзины запчастей выросла на 23%.

ОСАГО в цифрах

По данным ЦБ, страховщики за девять месяцев 2021 г. получили на 5% больше платы за страхование по сравнению с аналогичным периодом 2020 г. – почти 172 млрд руб. против 163,7 млрд. При этом договоров ОСАГО за этот период заключено на 3% больше. В январе – сентябре потерпевшим выплачено на 10% больше компенсаций, чем в аналогичном периоде 2020 г., – 102,6 млрд руб. против 97,3 млрд. Средняя выплата по ОСАГО составила 71 700 руб. по итогам девяти месяцев 2021 г. В допандемийный 2019 год она составляла 68 600 руб.

ОСАГО не дорожало благодаря индивидуальному расчету тарифов – реформа обострила конкуренцию между страховщиками и они снизили тарифы для автовладельцев, которые не приносят убытки, пояснили в РСА. По итогам первого полугодия 2021 г. скидку за безаварийное вождение получило на 3,3 млн больше водителей, чем годом ранее.

Предыдущие этапы реформы в целом не привели к росту среднего тарифа по ОСАГО, отмечает замдиректора группы рейтингов финансовых институтов АКРА Алла Борисова.

Отмена учета износа может привести к росту количества случаев ремонта от страховщика, указывает РСА.

Увеличение лимита выплат за ущерб жизни и здоровью страховщики полностью поддержали. Пороги были установлены давно, а медуслуги подорожали, отмечает Степанов.

Как реформировали ОСАГО

Реформа ОСАГО началась на фоне убыточности этого обязательного продукта для ряда страховых компаний. Цена полиса стала индивидуальной для каждого водителя. Помимо базовой ставки, которую определяет страховщик в рамках установленного ЦБ диапазона, учитываются характеристики конкретного водителя: возраст, стаж, наличие аварий. Новый подход позволил не перекладывать риски нарушителей на аккуратных водителей.

В январе 2019 г. регулятор расширил тарифный коридор для базовой ставки страховки на 20% вверх и вниз. В результате вместо фиксированной ставки страховщики смогли выбирать значение в рамках предложенного диапазона. Потом коридор расширили еще на 10% вверх и вниз, для легковых машин юрлиц – на 20%, а для такси – на 30%.

Водителей разделили по стажу и возрасту на 58 категорий вместо прежних четырех – по-новому сформировался коэффициент возраста и стажа, влияющий на стоимость полиса. С апреля 2019 г. изменился подход для расчета коэффициента бонус-малус, от которого зависят скидка за езду без аварий или надбавка за ДТП.

Помимо этого страховщикам разрешили самим определять дополнительные критерии, влияющие на цену ОСАГО, и публично их раскрывать. По закону страховщик вправе повысить стоимость полиса, если клиент неоднократно в течение года нарушал ПДД, лишался водительских прав, был наказан за пьяную езду, аварию со смертельным исходом или серьезными травмами, скрывался с места ДТП.

Доступ к данным

Вождение автомобиля без действующего полиса ОСАГО запрещено. И вроде бы ничего не мешает приобрести такой полис в любой страховой компании. Однако на практике СК может отказать в страховании вашей машины. Правомерно ли это? Законных причин для отказа в продаже ОСАГО всего три – если клиент не предоставил обязательные документы, не пригнал автомобиль на осмотр или произошёл сбой в базах РСА. В остальных случаях отказ необоснованный и его можно обжаловать. В статье расскажем, почему могут отказать в заключении договора ОСАГО, когда это незаконно, что делать и какая ответственность грозит страховой компании за неправомерный отказ.

Почему страховая не может отказать в продаже полиса ОСАГО на машину?

Потому что страхование автогражданской ответственности – это обязанность любого водителя, а страховые не вправе чинить препятствия.

Однако закон на стороне владельца машины:

- Договор ОСАГО является публичным – его могут заключить любые водители, желающие застраховать автогражданскую ответственность (абзац 8 ст. 1 ФЗ-40 Об ОСАГО),

- Автовладелец вправе выбрать любого страховщика для оформления полиса ОСАГО, а страховщик не вправе отказаться от заключения договора (п. 1.5 Положения Банка России № 431-П),

- Предприниматель, в лице страхового агента, брокера или компании, не вправе оказывать предпочтение одним водителям перед другими при заключении публичного договора (а ОСАГО является публичным договором) – об этом говорится в пункте 1 ст. 426 ГК РФ,

- Наконец, если страховая уклоняется от заключения обязательного публичного договора, автовладелец вправе обратиться в суд с требованием о понуждении СК заключить такой договор (п. 4 ст. 445 ГК РФ).

Таким образом, у вас есть право выбрать для оформления ОСАГО любого страховщика с действующей лицензией. И тот не вправе чинить препятствия для заключения договора обязательного страхования.

Законные причины для отказа

Существует список законных причин, по которым вам в 2022 году действительно могут отказать в продаже полиса ОСАГО. И пока эти причины не будут устранены, страховку вы оформить не сможете.

Какие причины обоснованные:

- Отсутствие обязательных документов для заключения договора ОСАГО – перечень таких документов указан в части 3 ст. 15 ФЗ-40 Об ОСАГО. Если чего-то из списка будет не хватать, СК вправе не оформлять вам страховку.

- Отказ предоставить машину на осмотр – еще одно обязательное условие, при невыполнении которого страховая откажется страховать ТС, и вы не сможете получить полис ОСАГО. Осмотр позволяет узнать, в каком состоянии находится автомобиль и нет ли на нём повреждений, о которых вы умолчали.

- Сбой в работе АИС РСА – в базе Российского Союза Автостраховщиков содержится полная информация о водителе для расчёта стоимости ОСАГО. Если у страховой не будет доступа к АИС РСА, то в заключении договора вам также откажут, со ссылкой на технические проблемы.

Вот три причины, когда отказ в продаже полиса ОСАГО будет считаться законным.

Как решить проблему?

Итак, если вы не смогли приобрести полис ОСАГО по одной из вышеназванных законных причин, ситуация вполне решаема. Порядок действий зависит от конкретной ситуации:

- если вы не предоставили СК обязательные документы – вам нужно донести их в страховую и заключить договор ОСАГО,

- если отсутствует доступ к базе АИС РСА – нужно подождать пару часов, пока связь возобновится. Обычно технические проблемы решаются в тот же день,

- если не предоставили машину для осмотра – согласуйте время и отвезите ТС представителям страховщика,

- если не можете ввести капчу или пароль при покупке е-ОСАГО – посетите один из офисов страховой компании.

Необоснованные причины для отказа в страховании автомобиля

Помимо законных причин есть и надуманные. Страховые компании могут идти на разные уловки, лишь бы не заключать договор с нежелательными для себя клиентами.

Незаконные причины отказа в заключении ОСАГО в 2022 году:

Что делать в случае отказа страховой заключить договор ОСАГО?

Прежде всего выяснить причину отказа. Если она в числе незаконных, можно обратиться к вышестоящему сотруднику или к директору офиса. Но на практике это редко помогает.

В таком случае следует получить от СК письменный отказ в страховании машины. И ниже мы рассмотрим, какие шаги для этого предпринять.

- ценным письмом по почте с описью и уведомлением о вручении адресату,

- лично в офисе страховой – один экземпляр останется в СК, а на втором её представитель должен будет проставить подпись, печать, дату и входящий номер.

При отправке оферты почтой в качестве доказательства у вас на руках будет опись вложения, а при личной передаче в офисе страховщика – второй экземпляр заявления. Не теряйте их до полного разрешения проблемы!

Шаг 2. Получить официальный письменный ответ от страховой

Проигнорировать заявление-оферту страховая не может. Договор ОСАГО является публичным и обязательным, поэтому закон даёт СК на рассмотрение оферты 30 дней – в силу п. 1 ст. 445 ГК РФ.

Что дальше? А дальше страховщик должен известить вас о принятом решении. Оно, к слову, может быть уже в вашу пользу – тогда вас пригласят в отделение страховой компании для заключения договора ОСАГО. И совсем редкость, когда СК присылает письменный отказ в услуге страхования на машину. Но и в этом случае у вас выигрышная позиция. Имея на руках официальный отказ, можно обращаться в суд и принуждать страховую заключить договор ОСАГО.

Шаг 3. Собрать доказательства

Если вы поняли, что находитесь в числе нежелательных клиентов страховой, можно зафиксировать её отказ в оформлении ОСАГО иным способом. Но для этого придётся лично посетить отделение страховой компании.

Вначале попросите сотрудника СК предоставить отказ в письменном виде. Абсолютно точно никакую бумагу вам не выдадут. В страховой прекрасно понимают, что действуют незаконно и не станут усугублять положение. Если отказ не выдали, предупредите, что включаете видеокамеру и зафиксируйте факт уклонения сотрудников СК заключать с вами договор ОСАГО. Запишите весь разговор, сделайте фото с места события, возьмите показания у свидетелей.

Позже с этими доказательствами можно обжаловать действия страховщика в надзорных и судебных органах.

Шаг 4. Обратиться с жалобой на страховщика

Договор ОСАГО является обязательным. Если страховщик уклоняется от его заключения, вы вправе обратиться за защитой своих прав и интересов в районный суд (п. 4 ст. 445 ГК РФ).

Помимо подачи искового заявления, можно обратиться:

- в интернет-приемную Банка России – он регулирует деятельность страховых компаний и пресекает незаконные действия с их стороны,

- в РСА – реагирует на любые нарушения со стороны страховых организаций,

- в Федеральную антимонопольную службу,

- в прокуратуру.

Почти во всех спорах по поводу отказа в обязательном страховании вопрос решается в пользу автовладельцев.

Обратите внимание! Даже если вы получили отказ в заключении договора, это не даёт вам права ездить за рулём автомобиля. Управлять транспортным средством без ОСАГО запрещается. Если нарушение будет зафиксировано сотрудниками ГИБДД, вас ждёт штраф в размере 800 рублей (ч. 2 ст. 12.37 КоАП РФ).

Но еще бо́льшие неприятности ждут в случае спровоцированного ДТП. Виновнику аварии без полиса ОСАГО грозит регресс от страховой – вначале она возместит ущерб пострадавшим, а затем взыщет эти суммы с него (ст. 14 ФЗ № 40 Об ОСАГО).

Так, в Ставропольском крае водитель пытался обжаловать штраф за езду без ОСАГО на основании отказа страховой в заключении договора. Суд не поддержал его доводы и жалобу отклонил (Решение № 7-319/2019 от 15 мая 2019 года).

Что грозит страховщику за отказ в оформлении полиса ОСАГО?

Страховым компаниям грозят административные меры в рамках ст. 15.34.1 КоАП РФ. Причём ответственность предусмотрена не только для юридического лица, но и для тех сотрудников, кто отказал в оформлении полиса ОСАГО.

- страховому агенту, брокеру или другим должностным лицам – штраф от 20 до 50 тысяч рублей,

- страховой компании – от 100 до 300 тысяч рублей.

Страховые знают, что переступают черту закона отказом в заключении договора ОСАГО. Поэтому, если вы хотите решить вопрос в свою пользу, напомните страховому агенту об административной ответственности. В таком случае есть шанс, что дело не дойдёт до разбирательств, и вам удастся застраховать автогражданскую ответственность в тот же день.

Расчёт страховки ОСАГО индивидуален. Базовый тариф применяют к восьми коэффициентам. Учитывается:

- – территория использования ОСАГО;

- – возраст и стаж водителя;

- – его аварийность (так называемый коэффициент бонус-малус);

- – период использования автомобиля;

- – мощность её двигателя;

- – срок страхования;

- – наличие нарушений правил страхования.

– Страховка на автомобиль подорожала, а территориальный коэффициент, наоборот, стал меньше, – поясняет Александр Горяев, страховой агент. –Особенно, начинающие это почувствуют, очень дорого будет им страховаться.

Тарифный коридор снова расширили: ранее выбирали из базовой ставки от 2476 до 5436 рублей, теперь – 2224-5980 рублей. Практически все страховые стремились к максимуму.

Бийские страховщики (представительств которых в городе стало меньше) базовую ставку конкретному автомобилисту устанавливали ориентируясь не только на параметры машины и водителя, но и собственные критерии. Оттого и стоимость страхования выходила разная.

– Если откровенно – страховка подорожала еще в прошлом году. Несмотря на то, что были такие страховые компании, которые держали тариф на низком уровне, то теперь на этом всё. Большинство компаний уже в прошлом году подняли цены. Люди разделились на две категории: те, которые в том году страховались дешевле по базовому тарифу, возмущены подорожанием. И те, кто и так уже платил практически те же суммы.

К примеру.

Для тех, кто часто попадает в аварии, изменения будут очень существенными, считает эксперт

Как страховые не хотели кого-то страховать (был такой сегмент), так теперь это и продолжается, и даже усиливается.

– Выбора у новичков не будет – на что застрахуют, какая страховая компания возьмёт, на то и согласится.

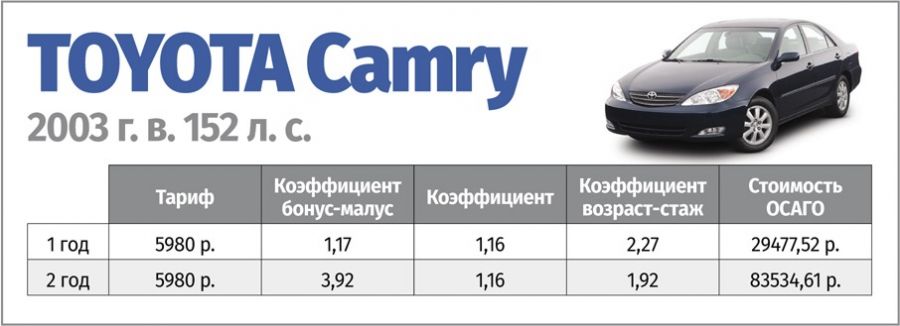

Или еще пример с распространённой машиной, Toyota Сamry 2003г. (152л.)

Если молодой водитель совершит ДТП в течение года, то следующая страховка будет стоить 83534 рубля. А средняя выплата по ОСАГО 77000 рублей.

- То есть подорожание катастрофическое! Фактически, водители платят страховщикам за свои ДТП полностью.

Лучше за руль не садиться

Беда здесь и в том, что расчет полиса ОСАГО для пожилых людей предполагался, как более лояльный. Но никто не взял в расчёт тот факт, что у таких людей есть дети и внуки, которые так же часто вписываются в страховку.

– Происходит почти разделение семьи. Дедушки уже не вписывают в страховку детей, потому что так дороже.

Не приведёт ли это к тому, что молодёжь будет ездить и вовсе, без страховок? Но так уже повсеместно и происходит. Страховщики и ранее не благоволили к этой категории.

И если вдруг молодой человек стукнет машину застрахованного человека, то он сам будет возмещать компенсацию. Поэтому, во многих компаниях сейчас есть полисы КАСКО, когда можно купить продукт, гарантирующий, что если кто-то незастрахованный в вас въедет, вы всё равно получите компенсацию.

Шестнадцатого октября заместитель главы Центробанка России Владимир Чистюхин напомнил представителям страховых компаний, что с первого января 2021 года минимальный размер уставного капитала увеличат до двухсот сорока миллионов рублей для организаций, занимающихся классическим страхованием.

Для страховщиков жизни минимальная планка уставного капитала будет установлена на уровне в триста восемьдесят миллионов рублей.

По данным Центробанка России, сегодня этим требованиям не соответствуют сто двадцать страховых компаний. Соответственно, если их владельцы и ТОП-менеджеры не изыщут денег для увеличения уставного капитала, то им придется покинуть страховой рынок.

Общие сборы этих компаний превышают тридцать процентов от сборов в целом по рынку.

О каких именно компаниях идет речь?

Центробанк не разглашает сведения о компаниях, которые могут лишиться лицензии в 2021 году, но и не все они интересны рядовым гражданам, так как некоторых страховщики занимаются узкоспециализированными видами страхования. Поэтому логично рассматривать потенциальных кандидатов на лишение лицензии в разрезе определенных видов страховых услуг.

Например, в разрезе двух самых популярных у автовладельцев страховых продуктов – КАСКО и ОСАГО.

Для этого были составлены специальные таблицы, в которые отобраны страховые компании из ТОП-50 по сборам страховой премии, то есть самые популярные у российских автовладельцев.

Таблицы составлены на основании официальной отчетности Центробанка России за первое полугодие 2018 года.

Добровольное автострахование

В Таблице 1 приведены показатели лидеров рынка добровольного автострахования (КАСКО) за первые полгода 2018 года и размер их уставного капитала. Компании, находящиеся в зоне риска отзыва лицензии из-за недостаточности уставного капитала, выделены жирным шрифтом.

Таблица 1. Страховщики КАСКО

Их руководству предстоит найти недостающие финансовые средства, чтобы своевременно увеличить уставный капитал.

Возможно, некоторые из них с этой задачей не справятся. В таком случае страховщикам придется добровольно покинуть рынок. Соответственно, при выборе страховой компании желательно избегать страховщиков из зоны риска, так как для каждого автовладельца высока вероятность в обозримом будущем стать клиентом закрывшейся организации.

Обязательное автострахование

В Таблице 2, по аналогии с предыдущей, представлены финансовые показатели лидеров российского рынка ОСАГО по итогам первых шести месяцев 2018 года. Кроме того, в таблице приведены сведения о размере уставного капитала страховых компаний. Жирным шрифтом выделены компании, которым нужно нарастить уставной капитал до 2021 года.

Таблица 2. Страховщики ОСАГО

Среди продавцов автогражданки шесть компаний, которые лишатся лицензий в 2021 году, если не найдут средства для увеличения уставного капитала:

Читайте также: