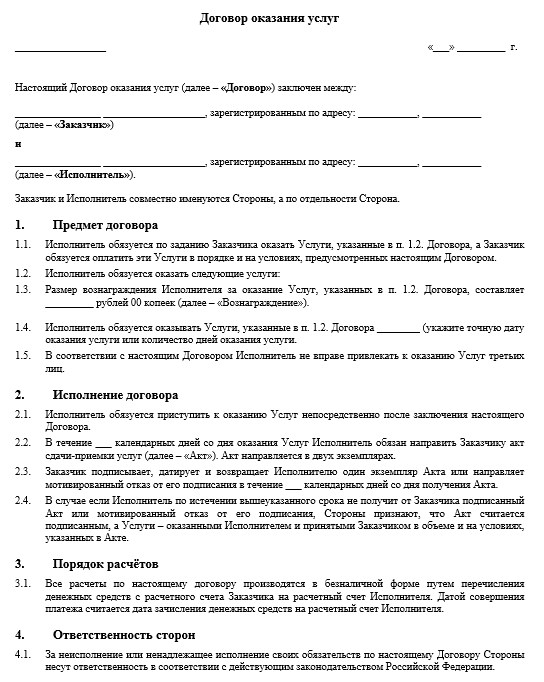

Договор с самозанятым водителем грузового автомобиля образец

Обновлено: 30.06.2024

Компании вправе заключать договора на выполнение работ, оказание услуг с самозанятыми. Воспользуйтесь предложенным образцом договора. По составу разделов договор с самозанятым схож с договором с юридическим лицом. Не забудьте предусмотреть пункт, отражающий регистрацию физлица-исполнителя в качестве плательщика налога на профессиональный доход.

Образец договора об оказании услуг смотрите ниже:

Публикации

Блог для кадровика: трудовое законодательство, образцы кадровых документов, оформление и прекращение трудовых отношений, выплаты в пользу работников и многие другие кадровые вопросы На сайте представлен бесплатный профессиональный контент. Также мы оказываем платные услуги в сфере трудового права.

Privacy Overview

Образец договора, подготовленный специалистами сервиса.

Самозанятым называют физическое лицо или индивидуального предпринимателя (ИП), который использует особый налоговый режим — налог на профессиональный доход (НПД). Деятельность самозанятого регулируется Федеральным законом от 27.11.2018 № 422-ФЗ.

Самозанятый не обязан платить страховые взносы, а доход, на который уже уплачен налог на профессиональный доход (НПД), не облагается НДФЛ.

Особенности договора услуг с самозанятым

Договор с самозанятым заключается между юридическим или физическим лицом с одной стороны, и гражданином (физическим лицом или ИП), применяющим налог на профессиональный доход, с другой стороны.

Такое соглашение должно содержать как общие правила, установленные для гражданско правовых договоров, так и специфические нормы, необходимые для работы с самозанятым.

В договор оказания услуги с самозанятым нужно включить следующие условия:

- дата и место заключения, наименование сторон соглашения;

- предмет, то есть описать какие именно услуги будет осуществлять самозанятый;

- стоимость услуг и порядок расчётов;

- порядок сдачи-приемки услуги;

- сроки выполнения обязательств исполнителем и заказчиком;

- ответственность сторон и обстоятельства непреодолимой силы;

- порядок изменения и расторжения соглашения и т.д.

Также помимо стандартных условий в договоре нужно прописать специфические положения, а именно:

Что необходимо учесть при заключении договора с самозанятым

1. Перед заключением договора, советуем убедиться, что лицо действительно имеет статус самозанятого. Для этого можно:

Если окажется, что статусом самозанятого контрагент не обладает, заказчику нужно будет выплатить за него страховые взносы и НДФЛ. Это также будет означать, что сформированные им чеки в налоговую не попадут и организации не смогут учесть суммы по договору в качестве своих расходов.

2. Также нужно помнить о том, что у самозанятых установлен предел годового дохода в 2, 4 млн. рублей. Убедитесь, что после заключения с вами договора у исполнителя этот доход превышен не будет.

Если у вас есть опасения, что во время действия договора у контрагента может быть утрачен статус самозанятого, установите в соглашении обязанность плательщика НПД сообщать, если он прекратит работу по данному налоговому режиму. А если он это положение нарушит, то в договоре можно прописать ответственность исполнителя за убытки, понесённые в этом случае (например, обязанность возместить страховые взносы, пени и штрафы, которые взыщет с заказчика ФНС).

3. Если договор с самозанятым заключает организация или индивидуальный предприниматель, то он не должен иметь признаки трудовых отношений. Например,

- в тексте соглашения нужно указать определённую услугу, но не ряд трудовых функций и трудовых обязанностей;

- оплата услуг должна зависеть от подписания актов, но не выплачиваться два раза в месяц как заработная плата;

- нельзя указывать в договоре про соблюдение трудового распорядка и про дисциплинарную ответственность за нарушение правил внутреннего трудового распорядка.

Также законом прямо запрещено привлечение в качестве самозанятого бывшего работника заказчика, если трудовые отношения между ними закончились менее двух лет назад.

Если налоговая решит, что под видом договора оказания услуг с самозанятым стороны скрывают трудовые отношения, то организации будет доначислены НДФЛ и взносы, а также наложен административный штраф.

В 2022 году режим для самозанятых действует в каждом субъекте РФ. Для ИП и организаций заказывать услуги у плательщика НПД выгоднее, чем нанимать работника в штат. Как заключить договор с самозанятым, чтобы не нарушить закон, расскажем в нашей публикации.

Кто такой самозанятый

Налог, который платят самозанятые, называется налогом на профессиональный доход, и его ставка зависит от статуса клиента, которому оказаны услуги:

- 4% с доходов, полученных от физических лиц;

- 6% с доходов, полученных от ИП и организаций.

При получении оплаты за услуги или работы самозанятый формирует с помощью бесплатного приложения чек, который можно принять в качестве обоснования расходов.

Страховые взносы на своё пенсионное обеспечение самозанятые платят в добровольном порядке. Что касается медицинского страхования, то на эти цели идёт часть уплаченного ими налога на профдоход.

Какой договор заключают с самозанятым

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Более того, законом N 422-ФЗ установлен запрет на привлечение в качестве самозанятого бывшего работника заказчика, если трудовые отношения между ними закончились менее двух лет назад. Эта норма введена специально, чтобы работодатели не пытались массово переводить работников в самозанятых, снижая тем самым свою фискальную нагрузку.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

Перед тем, как заключить договор с самозанятым-ИП, проведите стандартную проверку контрагента, запросив или получив самостоятельно выписку из ЕГРИП. При согласовании стоимости услуг или работ стороны обычно указывают систему налогообложения, в частности, включается ли в цену НДС или ИП не является плательщиком этого налога.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

Не пренебрегайте этой проверкой! Если окажется, что исполнитель является самозанятым только на словах, заказчику придётся за свой счет выплатить за него страховые взносы, а также удержать и перечислить НДФЛ с вознаграждения за услуги или работы.

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.

Особенности договора с самозанятым

В договоре с самозанятым нельзя допускать условий, характерных для трудовых договоров. Поэтому здесь действуют общие рекомендации при заключении гражданско-правового договора. Вот некоторые из них.

- Нельзя перечислять должностные обязанности или функции исполнителя, предметом договора должно быть выполнение определённой услуги или объёма работ.

- Услуги или работы принимаются по акту, а выплата вознаграждения привязывается к их выполнению (можно предусмотреть часть оплаты авансом).

- Недопустимо указывать в договоре необходимость подчиняться заказчику и работать под его контролем, выполнять правила внутреннего распорядка, фиксировать рабочее время.

- Заказчик не обязан обеспечивать для исполнителя создание условий для оказания услуг или выполнения работ, но может предоставить свои материалы или оборудование.

- К исполнителю не применяются меры дисциплинарной ответственности, характерные для трудового договора, однако может быть предусмотрено возмещение материального ущерба заказчику.

Особенно пристрастно ФНС проверяет на предмет наличия трудовых отношений договоры с самозанятыми, у которых есть только один и при этом постоянный заказчик. Поэтому безопаснее, если у вашего исполнителя есть ещё и другие клиенты.

Я предприниматель, выбравший налог на профессиональный доход. Работаю в новом статусе с марта 2019 года и знаю, какие документы нужны бухгалтерии заказчика. Рассказываю, как заключить договор, если ваш контрагент самозанятый.

Какой договор подойдет. Предприниматель, выбрав налог на профессиональный доход, остается таким же ИП. С ним заключают стандартный договор оказания услуг, подряда или поручения. Из-за нового статуса исполнителя в документе не появляется никаких особых положений.

- В договоре прописывают условия сделки, права и обязанности сторон.

- Чтобы принять работу, стороны подписывают акт, а для получения оплаты исполнитель выставляет счет.

- Заказчик перечисляет деньги на расчетный счет ИП или отдает наличными, если договор это позволяет.

- Исполнитель сам платит налоги и страховые взносы, клиент ничего не должен, кроме суммы, указанной в договоре.

Если самозанятым стал ИП, работающий на упрощенке, вмененке или патенте, то ничего менять не нужно — продолжайте работать как раньше. Но если ваш контрагент был на общей системе налогообложения и платил НДС, то после его перехода на самозанятость нужно скорректировать договор.

- Составить дополнительное соглашение к договору, где будет фигурировать сумма без НДС.

- Добавить пункт о том, что контрагент не платит НДС, поскольку работает на самозанятости.

Если самозанятый получает деньги на расчетный счет, то выдает чеки до девятого числа следующего месяца. Например, весь июль принимает платежи от контрагентов, а в начале августа рассылает всем чеки.

В случае если самозанятый принимает наличные или переводы с корпоративных карт, то выдает чеки в момент получения денег.

Для отчетности вам эти чеки не нужны, если есть другие закрывающие документы, например, счета и акты. Но лучше чеки сохранять в распечатанном или электронном виде. Они пригодятся, если самозанятый аннулирует чек и не заплатит налог, а у вас налоговая спросит, кому и за что вы перечисляли деньги.

Какой договор подойдет. Организация или ИП заключает с самозанятым человеком гражданско-правовой договор: оказания услуг, подряда или поручения. И отправляет ему деньги на карту физлица, электронный кошелек или передает наличными.

Основные положения договора остаются такими же, как и при работе с физлицом, у которого нет статуса самозанятого. Но появляются особые пункты, которые нужно добавить в стандартный договор.

Они документально закрепляют новый статус исполнителя и обязывают его в течение трех дней уведомить вас о снятии с учета в качестве плательщика налога на профессиональный доход.

Если пункты не добавить, то может сложиться следующая ситуация. Вы перечислите деньги человеку, который не является самозанятым, и заплатите за него страховые взносы и перечислите НДФЛ.

Читайте также: